РУСАЛ - миллиард пересчитал

Тек. доходность

Могу заработать

Народный рейтинг

БКС видят интересными для покупки акции Русала. Называют 4 драйвера роста акций в среднесрочной перспективе. Один из них: предъявление Русалом к выкупу части акций ГМК Норникель, что обеспечит поступление денежных средств до $1 млрд.

Закрыта (целевая цена достигнута)

16,28 %

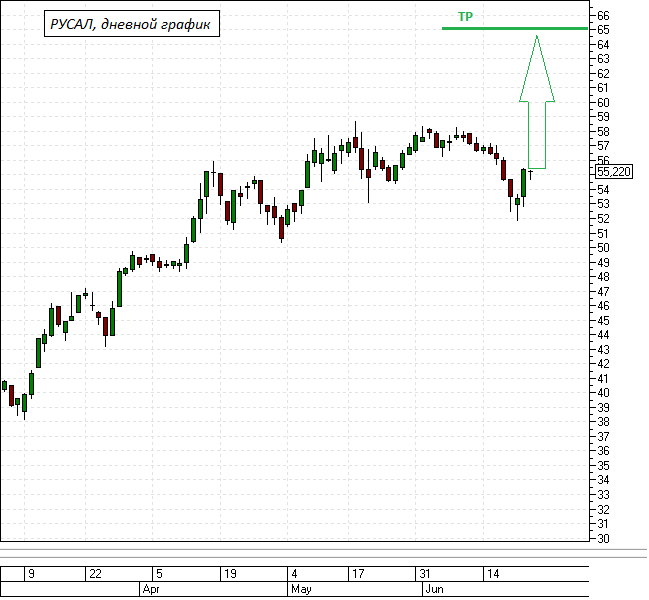

Торговый план

Покупка акций РУСАЛа по цене в районе 55,5 руб. с потенциалом роста в район 65 руб. на горизонте 8 месяцев. Потенциальная доходность 17,1%. Стоп-лосс для ограничения убытка в случае неудачи инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

- Высокие цены на алюминий. В I квартале 2021 г. средняя цена реализации алюминия РУСАЛом составила $2116 за тонну (премия $176 к цене на бирже металлов LME). Средняя цена на LME с 31 марта по 22 июня составила $2405,5 (+24% к I кв.). В рублях за этот же период тонна алюминия в среднем стоила 178,3 тыс. руб. (+14% к I кв.), что близко к историческому рекорду. Во II полугодии 2021 г. высокие цены на металл могут сохраниться, что будет поддерживать выручку и EBITDA алюминиевой компании.

- Предъявление к выкупу части акций ГМК Норникель обеспечит компании дополнительное поступление денежных средств, которые могут составить около $1 млрд. Эти средства могут быть частично направлены на погашение долга компании, который на 31 декабря 2020 г. составлял $5,5 млрд.

- Перспектива разделения компании на «зеленый» Al+ и отдельную группу высокоуглеродных активов может повлиять на оценку рынком компании в свете трендов на внедрение практик ESG. Более экологичный профиль Al+ может привести к тому, что компания будет оцениваться с более высокими мультипликаторами, а ее продукция будет продаваться с более высокой премией к эталону.

- После коррекции апсайд от текущих уровней к максимумам составляет более 6,5%, которые могут обеспечить дополнительный доход за счет восстановления котировок в случае реализации идеи.

Риски

- Ухудшение конъюнктуры на алюминиевом рынке

- Рост CAPEX

- Системный риск, связанный с возможным ухудшением сентимента на мировом и/или российском рынке.

Цена открытия

23 июня 2021

55,9 RUB

+16,28%

Цена закрытия

06 сентября 2021

65 RUB

Инвесторы говорят

Отзывы наших пользователей