Рыба моей мечты

Компания занимается товарным выращиванием атлантического лосося и форели в акватории Баренцева моря в Мурманской области, а также форели в озерах Республики Карелия.

Русская аквакультура — одна из немногих российских продовольственных компаний, акции которой публично обращаются на организованных торгах. Компания была основана в 1997 году для импорта морской рыбы из Норвегии и до 2015 года называлась «Русское море». Получение публичного статуса и первичное размещение акций на Московской бирже произошло в 2010 году. Вплоть до 2016 года в составе группы находился крупнейший дистрибьютор морепродуктов в России — Русская рыбная компания.

Положение среди конкурентов на российском рынке

Мировое выращивание атлантического лосося имеет высокий барьер входа. Из-за биологических особенностей выращивание атлантического лосося возможно только на территории морских участков, защищенных от ветра и волн. Строить подобные сооружения нерентабельно, а подходящий природный рельеф ограничен и в основном располагается в акватории Баренцева моря — естественной среды обитания атлантического лосося.

Несмотря на общую протяженность морских границ России в размере 38 808 км, из которых около 90% приходятся на моря Северного Ледовитого и Тихого океанов, Мурманская область и ограниченная акватория Дальнего Востока являются единственными регионами России, подходящими для выращивания лосося. При этом большинство прав на участки в Мурманской области уже находятся во владении Русской аквакультуры.

Фактически Русская аквакультура является ключевым производителем и главным бенефициаром развития рынка красной рыбы в России. Дистрибуция красной рыбы проводится на основе прямых контрактов со всеми федеральными сетями, имеющими распределительные центры в своей логистической структуре. Прямые поставки охлажденной рыбы осуществляются в Москву, Санкт-Петербург, Нижний Новгород, Краснодар, Пермь, Екатеринбург и Новосибирск. Относительно небольшое расстояние от рыбных ферм до центров дистрибуции снижает логистические затраты по сравнению с иностранными поставщиками. По итогам девяти месяцев 2021 года компания заняла долю в размере 16% на российском рынке с учетом импорта аквакультурных форели и лосося и более 65% в общем объеме производства в России.

Положение на мировом рынке по финансовым показателям

По причине ограниченности подходящей морской акватории мировое и внутрироссийское предложение атлантического лосося ограничено и не успевает за растущим спросом. Дефицит предложения вызывает стабильный и многолетний рост стоимости лососевой аквакультуры на глобальном рынке, которая с 2008 года выросла почти вдвое — с 3,22 до 5,65 евро за кг.

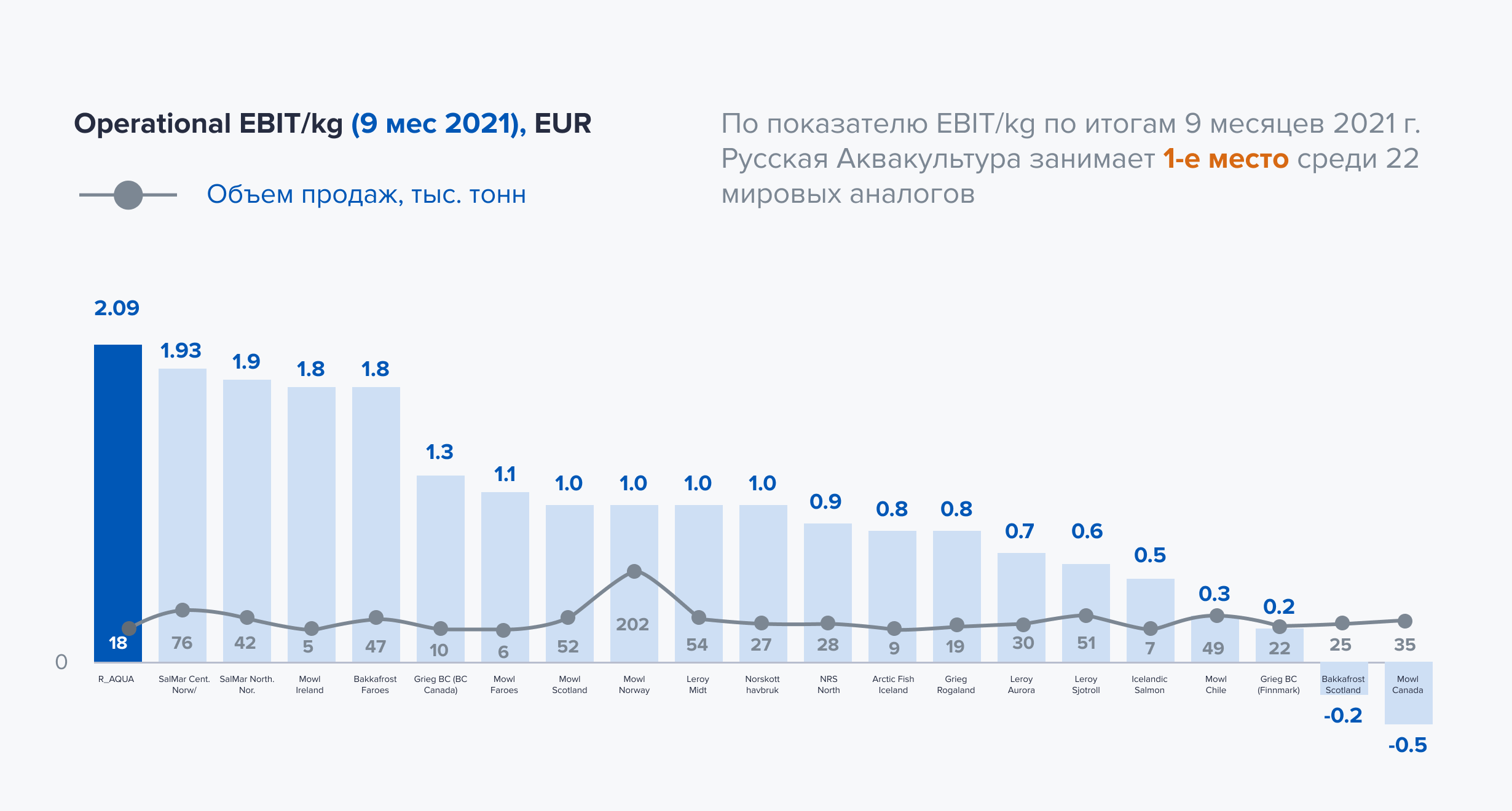

При этом благодаря низким операционным затратам прибыльность бизнеса компании находится на первом месте в мире по сравнению со всем сектором. По итогам девяти месяцев 2021 года операционная прибыль на килограмм продукции (EBIT/kg) составила 2,09 евро, что поставило Русскую аквакультуру на первое место среди 22 мировых аналогов.

Сравнение показателя операционной прибыли на килограмм продукции ПАО «Русская аквакультура» с конкурентами на глобальном рынке. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Стратегия компании

Промышленная аквакультура в красной рыбе является абсолютно новым видом деятельности для России. На северо-западе страны аквакультура красной рыбы в промышленных масштабах распространяется только на семгу и форель, выращиванием которой занимаются исключительно частные компании. Стратегия развития компании предполагает создание крупнейшего вертикально интегрированного производителя в сегменте аквакультуры, включающего собственное производство малька, первичную переработку и дистрибуцию собственной продукции.

Для достижения поставленных целей у компании уже имеются почти все необходимые ресурсы, за исключением смолтовых заводов на территории России. Имеющиеся заводы расположены в Норвегии, поставки с которых могут оказаться под угрозой в случае введения Норвегией запрета на вывоз смолта лосося в Россию.

В России фактически отсутствует собственная генетика для аквакультуры смолта атлантического лосося. По радужной форели ситуация немного лучше, поскольку существует производство малька на Юге и в Карелии, однако мощности заводов недостаточно для масштабов российского рынка, а качество малька не всегда высокое. По этой причине смолт импортируется в основном из Норвегии, а его вывоз облагается пошлиной и может оказаться в зоне риска.

Покупка двух смолтовых заводов в Норвегии позволила Русской аквакультуре решить вопросы с качеством и своевременностью поставок минимальных потребностей компании, однако для дальнейшего развития и масштабирования производства компании необходимо создавать собственные смолтовые заводы в России. К тому же владение норвежскими заводами позволило перенять технологии и многолетний опыт норвежских специалистов.

Начиная с 2021 года Русская аквакультура приступила к реализации проекта строительства смолтового завода стоимостью более 4 млрд рублей в поселке Ретинское Мурманской области. Проект предполагает создание закрытого бассейнового рыбоводного хозяйства по производству посадочного материала лососевых объемом до 7 млн смолта в год. Завершить строительство планируется не позднее 2024 года. Целью инвестпроекта является снижение зависимости от импорта. Проект строительства включен в программу государственной поддержки арктических проектов, в рамках которого компания без аукциона получила земельный участок и имеет право на безвозвратную субсидию от государства в размере до 20% от суммы вложений.

По состоянию на 2020 год объем потребления красной рыбы в России исчислялся в размере 114 тыс. тонн, при этом на долю импортируемой продукции приходилось около 80%. Масштабы импорта подчеркивают огромный потенциал Русской аквакультуры для многократного масштабирования собственного производства, которое со временем должно вытеснить импортную красную рыбу с полок российских магазинов.

Финансовые показатели

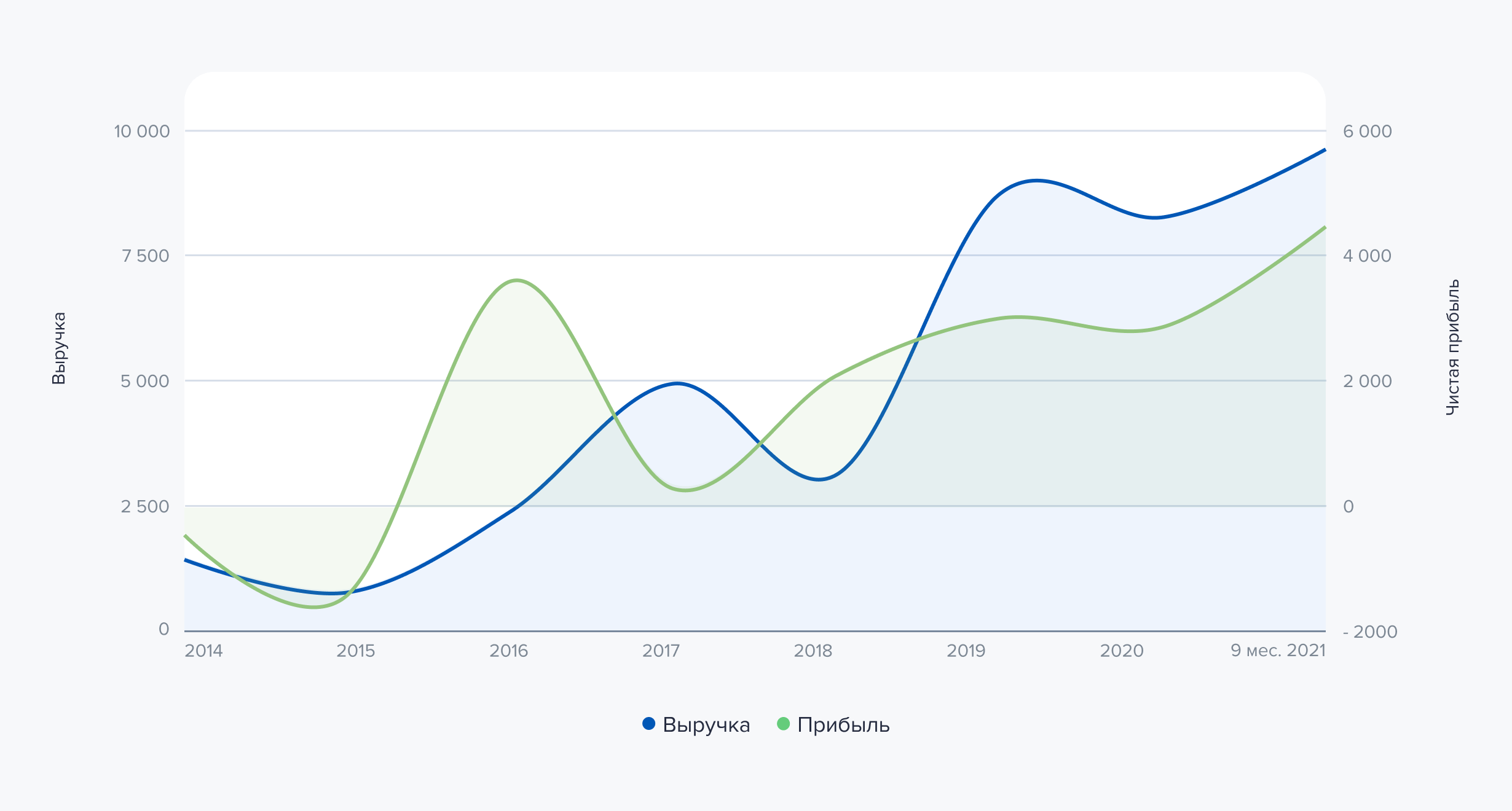

По итогам девяти месяцев 2021 года все ключевые операционные и финансовые показатели компании, в том числе объем реализации, выручка, скорректированная EBITDA и чистая прибыль, превзошли как показатели за аналогичный период прошлого года, так и показатели 2019 и 2020 годов. Выручка от реализации продукции и скорректированная EBITDA выросли на 73 и 52% год к году, достигнув 9,69 млрд и 3,87 млрд рублей соответственно.

Примерно 73% выручки было сформировано за счет продажи лосося, 26% — форели и 1% — красной икры и прочей продукции. Чистый операционный денежный поток вырос на 70% и составил 1,56 млрд рублей, а чистая прибыль увеличилась более чем вдвое и достигла 4,81 млрд рублей, в том числе около 2,0 млрд за счет переоценки стоимости биологических активов.

На конец периода объем выращиваемой рыбы увеличился на 34%, или 13,45 млрд рублей, и достиг максимального уровня за всю историю компании. Русская аквакультура получила два новых рыбоводных участка, высадила рекордное количество смолта на рыбоводные фермы, а также приобрела опцион на приобретение доли 100% в перерабатывающем заводе в Мурманске за $4,82 млн.

Бизнес компании может демонстрировать неравномерные доходы в годовом или квартальном исчислении в связи с технологическими особенностями выращивания рыбы — процедура ее съема из садков не привязана к календарному году. Съем и забой производится с сентября — октября и может продолжаться до января — февраля. Соответственно, в оставшийся период объем выручки и денежного потока может демонстрировать спад.

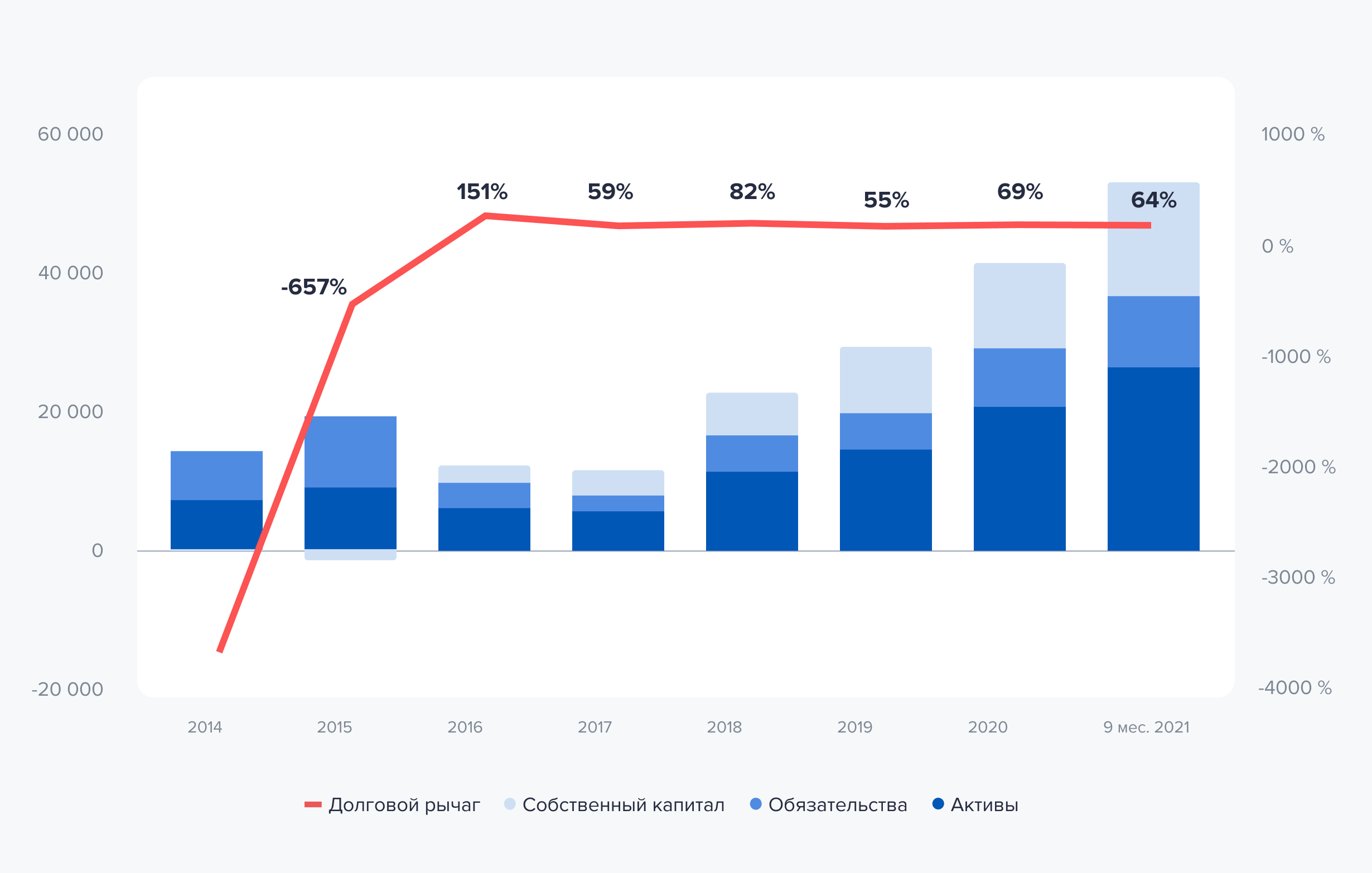

За девять месяцев 2021 года объем инвестиций в развитие бизнеса составил 2,4 млрд рублей, большая часть из которых была направлена на оборудование для ферм, реализацию опциона на покупку рыбоперерабатывающей фабрики и покупку морских судов. По состоянию на 30 сентября 2021 года соотношение чистого долга к скорректированному показателю EBITDA осталось на комфортном уровне и составило 1,72х.

В структуре долга доля долгосрочных кредитов и займов составляет 51%, операционная прибыль превышает процентные расходы почти в 12 раз. Эффективная процентная ставка, скорректированная на государственное субсидирование, составляет 4,85% (6,95% без корректировки).

Финансовые показатели ПАО «Русская аквакультура». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Структура баланса ПАО «Русская аквакультура». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Акционерная доходность

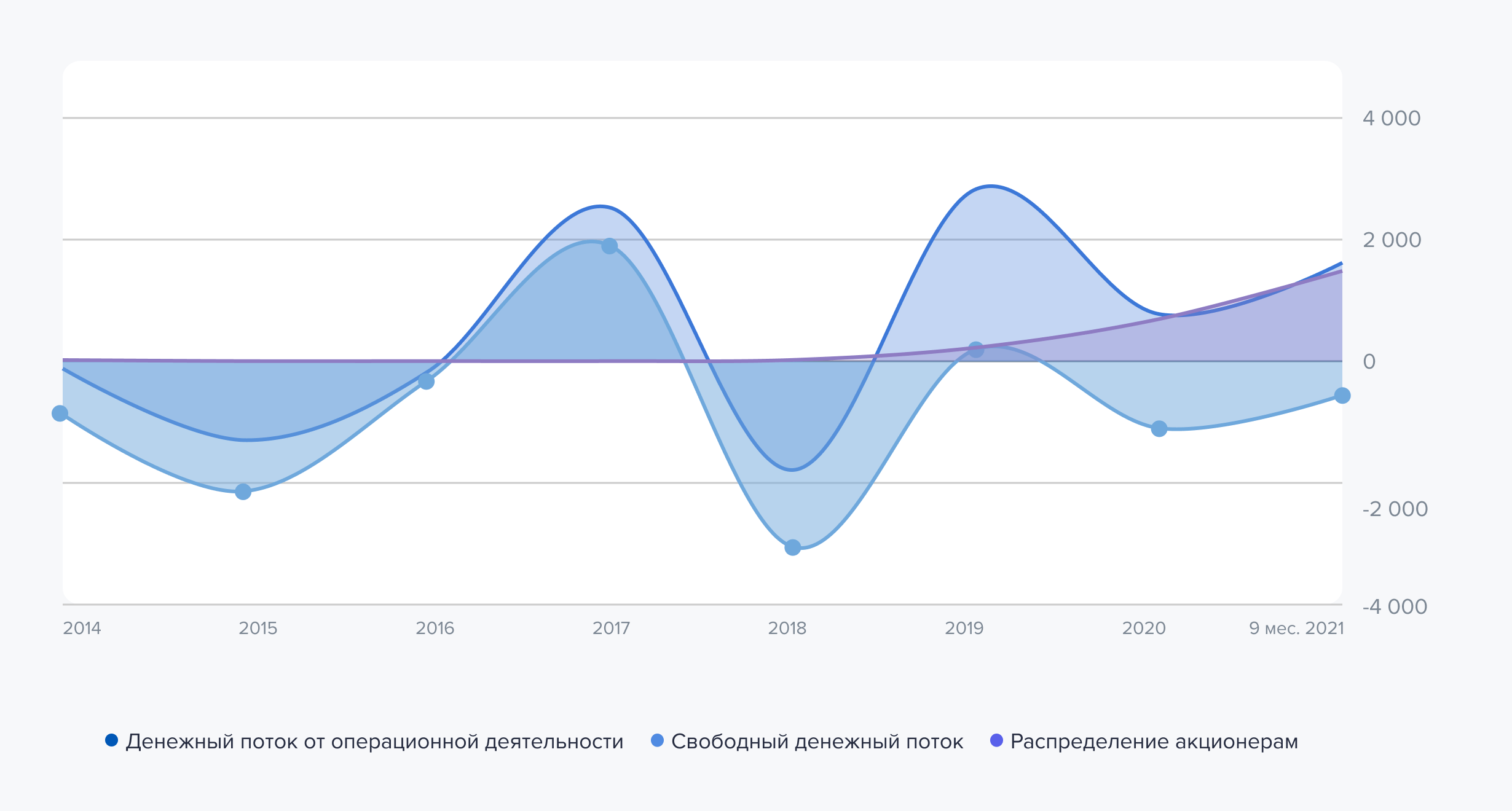

В 2019 году Русская аквакультура утвердила первую дивидендную политику, согласно которой компания может выплачивать дивиденды, исходя из финансовых результатов деятельности и при условии соотношения чистого долга к EBITDA не выше 3,5х. По результатам девяти месяцев 2021 года компания выплатила дивиденды в размере 4,0 рублей на акцию. С учетом промежуточных дивидендов за первый квартал и первое полугодие 2021 года, а также 2020 год общая сумма выплаченных в 2021 году дивидендов составила 17 рублей на одну акцию. Доходность составила 4,1%.

Кроме этого 2 июля 2021 года Совет директоров одобрил увеличение объема программы выкупа акций на сумму до 900 млн рублей, из которых по состоянию на 30 сентября 2021 года было реализовано 272,5 млн рублей. Программа рассчитана до 30 июня 2022 года или до достижения вышеуказанной максимальной суммы средств — в зависимости от того, какое событие наступит первым. Финансирование программы осуществляется за счет собственных средств компании.

Структура денежных потоков ПАО «Русская аквакультура». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Ключевые риски

Выращивание рыбы связано с рядом биологических рисков, которые могут повлиять на доходность Русской аквакультуры и ее денежные потоки. Они связаны с колебаниями температуры воды, болезнями, нападением хищников, что в итоге влияет на объем потери рыбы, скорость ее роста и объем вылова. По указанным причинам компания может демонстрировать неоднородность операционных результатов год к году или от сезона к сезону.

Например, в 2015 году из-за вспышки инфекции Русская аквакультура потеряла 4,3 тыс. тонн атлантического лосося, что привело к существенным убыткам. Для покрытия убытков и снижения уровня долга компании пришлось продать свой бизнес по дистрибуции морепродуктов в России — Русскую рыбную компанию. С тех пор Русская аквакультура страхует подобные риски, что дает большую уверенность в финансовой устойчивости компании.

Кроме этого, компания подвержена влиянию кредитного риска и чрезмерной деловой концентрации со стороны своего крупнейшего покупателя — АО «Русская рыбная компания». На долю РКК приходится около 60% продаж и более 75% дебиторской задолженности компании, объем которой составлял 762 млн рублей по состоянию на 30 сентября 2021 года.

Прогноз

Русская аквакультура — это уникальное предприятие в России, развивающее вертикально интегрированный бизнес в сегменте производства атлантического лосося и форели. Компания строит собственные смолтовые заводы, а также самостоятельно занимается дистрибуцией. У нее сильное конкурентное преимущество за счет владения правами на водные ресурсы для выращивания атлантического лосося почти на всех пригодных для этого участках в России. Это делает Русскую аквакультуру главным бенефициаром развития рынка красной рыбы в стране. Поскольку более 80% внутреннего спроса обеспечивается за счет импортной продукции, бизнес компании имеет огромный потенциал масштабирования.

На фоне возникшей неопределенности на рынке высока вероятность, что компания решит не выплачивать дивиденды в текущем году. Однако сохранение ликвидности с целью ее инвестирования в реализацию проекта строительства смолтового завода в Мурманской области должно быть в приоритете у компании, поскольку в перспективе позволит удвоить объем производства красной рыбы.

С учетом опубликованных операционных результатов за 2021 год, согласно которым вылов товарной рыбы увеличился на 78% г/г до 32,5 тыс. тонн, а выручка от реализации выросла на 91% и достигла 15,91 млрд рублей, чистая прибыль компании за полный 2021 год может составить 7,55 млрд рублей, в том числе 2,74 млрд от переоценки биологических активов. После достижения компанией целевых показателей вылова товарной рыбы в размере 50 тыс. тонн (предположительно в 2023 году) размер чистой прибыли при текущей ценовой конъюнктуре может достигнуть 15 млрд рублей.

С точки зрения оценочных мультипликаторов Русская аквакультура торгуется с дисконтом примерно 30% к своим историческим оценкам: Р/Е по итогам финансовой деятельности за 2021 год — 5х, на основе форвардных оценок 2023 года — в районе 2,5х при достижении целевого показателя вылова товарной рыбы в 50 тыс. тонн.

Прогнозная цена акций компании Русская аквакультура — 520 рублей. Потенциал роста — 24% на горизонте года без учета доходности от потенциальной выплаты дивидендов и обратного выкупа акций.