Русская Аквакультура: ловись, рыбка, большая

Тек. доходность

Могу заработать

Народный рейтинг

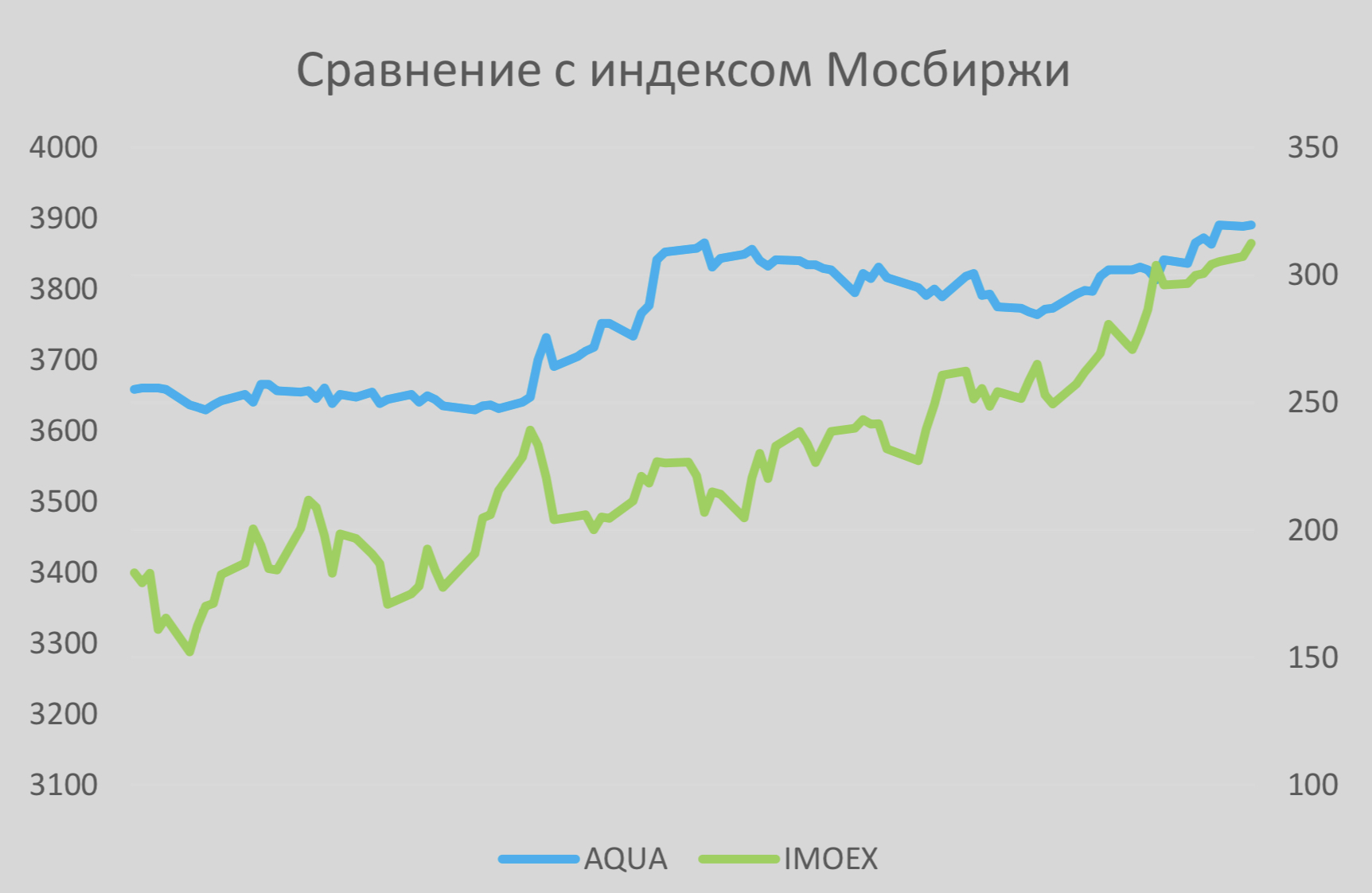

Аналитикам РСХБ нравятся акции Русской Аквакультуры. Говорят, в 2021 можно рассчитывать на восстановление бизнеса, который пострадал в результате пандемии - выручка компании за 2020 упала на 9%. Однако, уже 1П 2021 показывает оптимистичное восстановление

Закрыта (целевая цена достигнута)

11,29 %

ПАО «Русская Аквакультура» (MOEX: AQUA) – лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы (атлантического лосося и радужной форели). Компания осуществляет свою деятельность в Мурманской области и Республике Карелия.

Ключевые направления деятельности группы включают:

- товарное выращивание атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области;

- товарное выращивание форели в озерах Республики Карелия.

В настоящее время компания владеет правами на 36 участков для выращивания лосося и форели. Общий объем потенциального выращивания на данных участках составляет около 50 тыс. тонн красной рыбы.

Долгосрочная стратегия развития группы предполагает создание крупнейшего вертикально- интегрированного игрока в сегменте аквакультуры, включающего собственное производство малька, первичную переработку и дистрибуцию собственной продукции.

Компания планирует занять до 27% российского рынка рыбы к 2025 году. Объем реализации лосося и морской форели должен увеличиться с 14,2 тыс. тонн до 33 – 35 тыс. тонн ПСГ. Более того, в связи с отсутствием крупных конкурентов в России, у компании появляется уникальный шанс стать лидером категории в производстве свежей охлажденной рыбы, что делает ее акции привлекательной долгосрочной инвестицией.

Кризисный год и потенциал восстановления

«Русская Аквакультура», как и отрасль в целом, подвергалась влиянию пандемии коронавируса и связанных с ней ограничительных мер. На фоне снижения доходов населения цена на лосось в 2020 году упала до пятилетнего минимума. Спрос на красную рыбу упал, многие рестораны приостановили работу из-за ограничительных мер на фоне пандемии.

На этом фоне продажи «Русской аквакультуры» снизились на 9% год к году. Более того, из-за холодной весны и лета компании пришлось сдвинуть часть забоя на 2021 год, из-за чего объем биомассы вырос на 74%. Это создает хорошие перспективы для компании в текущем году.

Учитывая значительный рост биомассы нельзя забывать, что крупнейшие риски для компании – именно биологические. Массовый мор рыбы, болезни и мутации могут серьезно повлиять на финансовые результаты компании. В связи с этим «Русская аквакультура» страхует подобные риски в расчете получить компенсацию, если часть рыбы умирает.

Тем не менее, в 2021 году можно рассчитывать на восстановление компании. Пандемия во всем мире сходит на нет, и, следовательно, восстанавливается спрос. Рекордные биологические запасы помогут компании набрать обороты, а восстановление покупательной способности населения обеспечит рост в более долгосрочном периоде.

Рост операционных показателей и дивиденды

- Компания нарастила объем вылова товарной рыбы более чем на четверть квартал к кварталу

- Это поспособствовало росту объема продаж и, соответственно, выручки на 28% и 12% соответственно

- 25 мая 2021 года представители компании объявили о покупке завода по первичной переработки рыбы в Мурманской области

- Завод, мощность которого на данный момент составляет 30 тыс. тонн в год, обладает современным оборудованием для переработки красной рыбы, холодильным складом, развитой инфраструктурой, и расположен в удобной транспортной доступности от действующих и новых ферм компании.

- В апреле 2021 года менеджмент «Русской аквакультуры» рекомендовал по результатам первого квартала 2021 года выплатить дивиденды в размере 4,00 рубля на одну обыкновенную акцию.

- Дата, на которую определеются лица, имеющие право на получение дивидендов – 11 июля.

- В 2020 году компания выплатила дивиденды впервые за 10 лет. В соответствии с дивидендной политикой, «Русаква» может платить дивиденды не реже раза в год при наличии прибыли по РСБУ и если коэффициент Net Debt/EBITDA составляет менее 3,5.

Опубликованы финансовые результаты за 1 квартал 2021 г

- Выручка увеличилась на 12% по сравнению с аналогичным периодом прошлого года и составила 3,9 млрд руб.

- Валовая прибыль до переоценки биологических активов выросла на 2% до 1,5 млрд руб.

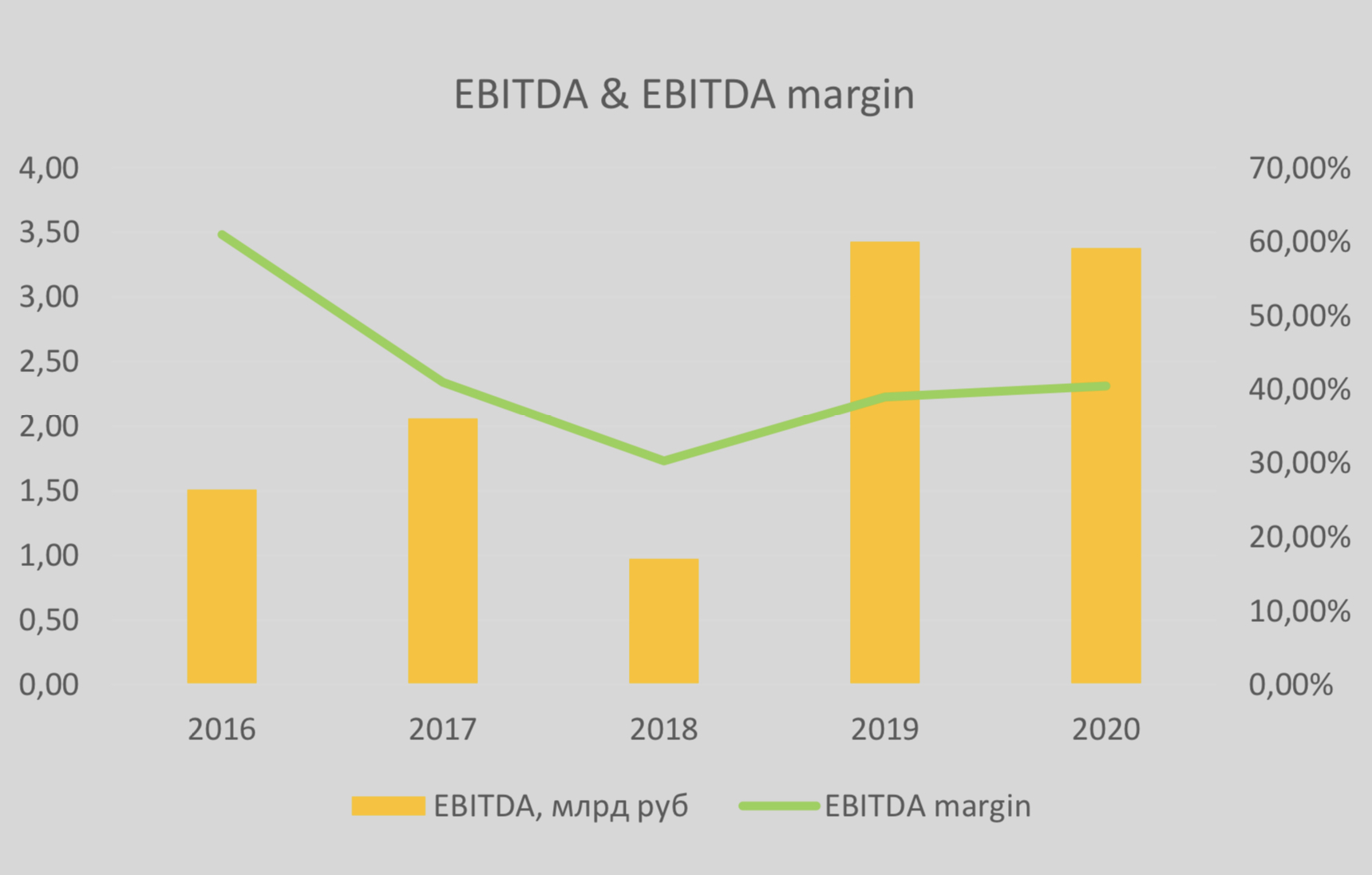

- Скорректированный показатель EBITDA достиг 1,5 млрд руб., что на 7% ниже уровня 1 квартала 2020 года. Рентабельность по скорректированному показателю EBITDA составила 39%.

- Чистый убыток составил 82 млн руб. против 335 млн руб. в 1 квартале 2020 года.

- Чистый долг уменьшился на 13% по сравнению с 31 декабря 2020 года, соотношение чистый долг/скорр. EBITDA составило 1,6. Компания продемонстрировала высокую финансовую устойчивость

- Улучшена структура и дюрация долгового портфеля. В марте 2021 года успешно размещены трехлетние облигации объемом 3 млрд руб. и ставкой купона 9,5% годовых. Выплата купона осуществляется каждые 6 месяцев. Срок погашения – до 6 марта 2024 года.

Цена открытия

17 июня 2021

314,5 RUB

+11,29%

Цена закрытия

24 июня 2021

350 RUB

Инвесторы говорят

Отзывы наших пользователей