С нефтью разговор "короткий" #2

Цены нефти в своем росте прошли уже более половины падения конца 2018 года. Было много веских причин для столь сильного роста цены с конца прошлого года, включая резкий разворот действий ФРС и фактический отказ от проводившегося в течении двух предыдущих лет режима ужесточения монетарной политики. Очень важной причиной роста цен является выполнение соглашения стран ОПЕК+ по ограничениям добычи. Но в ту же сторону работали сокращения добычи нефти в Венесуэле и Иране (выведенные за рамки соглашения).

Однако иранский фактор может начать работать в другую сторону, поскольку в США набирает силу идея возможного возврата к сделке с Ираном. Венесуэла смогла пережить обвал, и даже полное обнуление поставок нефти в США. Сохраняются надежды, что руководству страны все же удастся удержать ситуацию и со временем наладить поставки нефти по другим маршрутам. Действия ОПЕК+ по сокращению добычи дали свои результаты и уже в основном учтены в ценах. А возможные разрушительные последствия Брексит или провала переговорного процесса США и Китая на наш взгляд недооцениваются рынком. Угроза дестабилизации через начало нового снижения мировых фондовых рынков тоже не стоит сбрасывать со счетов.

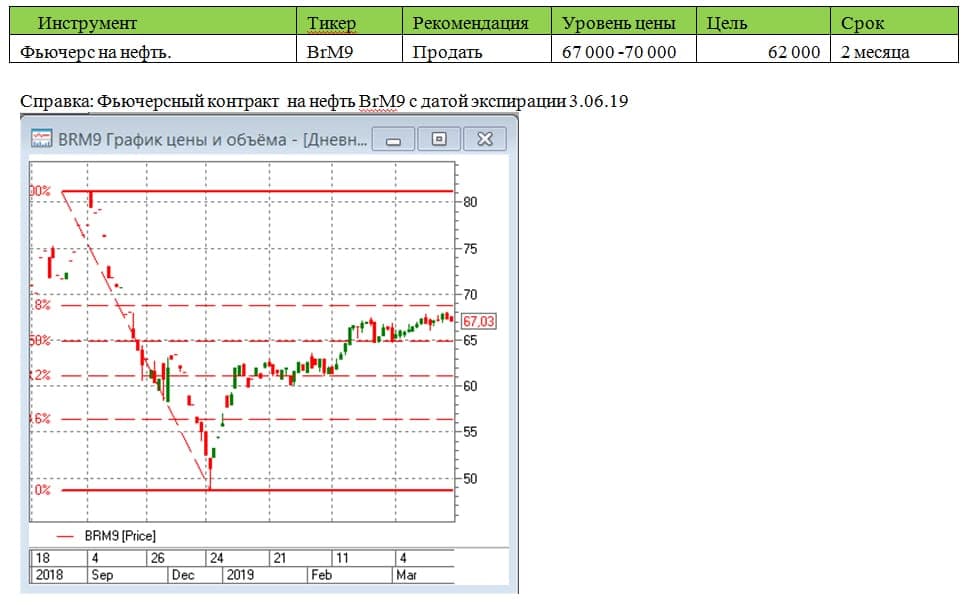

Среднесрочный растущий тренд цен нефти становится все более пологим. За прошедшие три месяца бурного роста на рынке нефти уже возникла ситуация перекупленности. В этой связи для нефти представляется очень трудно преодолимой зона цен между 68-70 долларов за баррель (по Брент). В этой связи представляется целесообразным открытие позиций на продажу фьючерсного контракта BrМ9. Для него в качестве критерия ограничения потерь можно выбрать маловероятную возможность ухода цен выше 70 долларов за баррель.