Salesforce: то, что не убивает портфель, делает его сильнее

Salesforce (CRM) - Незаменимые решения в режиме удаленки

Компания на протяжении ряда лет устойчиво увеличивает отрыв от ближайших конкурентов.

Salesforce (NYSE: CRM) - ведущий поставщик программного обеспечения для управления системами взаимодействия с клиентами. ПО включает в себя инструменты для автоматизации работы отдела продаж, обслуживания и поддержки клиентов, маркетинга, управления документами, а также для аналитики и разработки пользовательских приложений. Salesforce первой предложила облачные продукты и по итогам 2019 года сгенерировала 94% выручки за счет подписки SaaS. В секторальном разрезе выручка эмитента распределена следующим образом: облако продаж – 26,9%, платформа Salesforce – 26,2%, облако сервиса – 26,1%, маркетинговое облако – 14,7%, про- фессиональные услуги – 6,2%.

Один из главных факторов инвестиционной привле- кательности компании — опережающий рынок рост в ключевых отраслевых подсегментах. Salesforce зани- мает лидерские позиции в двух из трех основных направлениях бизнеса. Компания на протяжении ряда лет устойчиво увеличивает отрыв от ближай- ших конкурентов. В 2012 году доля рынка у Salesforce была такой же, как у Oracle, — около 13,5%. На текущий момент, по данным самой компании, на CRM-рынке она занимает 17,3%, а Oracle и SAP принадлежит 5,5% и 5,3% соответственно. Успех компании строится на нескольких переменных: удобство и простота про- дукта для пользователя; ставка на органический рост; открытая платформа, легко интегрируемая с наиболее популярными программами и облачными сервисами; а также широкий функционал решений. Сильные позиции Saleseforce на протяжении ряда лет фиксируют в Gartner, IDC, согласно оценкам которых, эмитент устойчиво занимает лидирующие позиции в области ПО для CRM. Данные позиции компании позволяют получать ценовую премию к продуктам, демонстрировать рост лучше рынка.

Бизнес компании подразделяется на сегменты Sales Cloud, Service Cloud, Marketing Cloud. Salesforce рас- ширяет присутствие в направлениях Service Cloud, Marketing Cloud, Commerce Cloud за счет точечных сделок M&A, которые позволили сделать ставку на наиболее перспективные сектора. Каждый из подсег- ментов, на которые ставит Salesforce, перспективен с точки зрения роста в связи с продолжением тренда на расширение использования облачного формата продуктов, развитие цифровизации, технологии искусственного интеллекта и машинного обучения.

По оценкам Salesforce, в 2017-2023 годы CAGR роста Sales Cloud составит 12%, Service Cloud – 13%, Marketing Cloud – 15%.

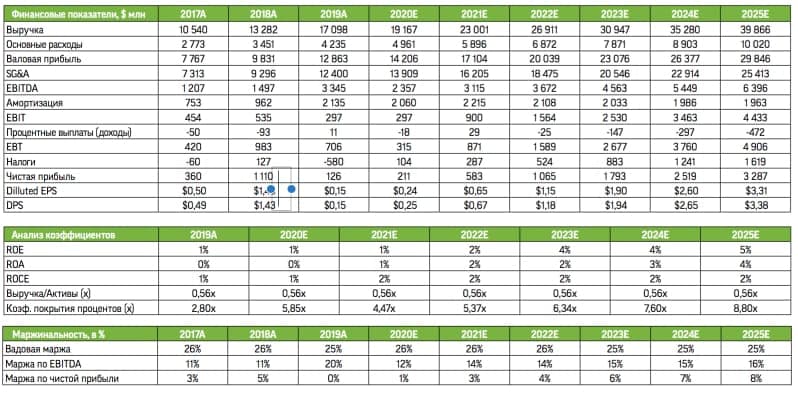

Менеджмент Salesforce фокусируется на агрессив- ном росте и повышении рентабельности в долго- срочной перспективе. По итогам 2019 года выручка компании составила $17,1 млрд, CAGR роста выручки за последние пять лет был равен 26%. Менеджмент компании планирует удвое- ние выручки к 2023 году. На фоне лидерских позиций в секторе и роста масшта- бов бизнеса эмитент повышает маржинальность операций: маржа по EBITDA за последние пять лет выросла с 5,6% до 20,5%, маржа по FCF увеличилась с 16,6% до 21,6%. Данная динамика позволяет заключить, что у Salesforce есть потенциал для дальнейшего повышения рентабельности операций, что способно обеспечить ее акции дополнительным драйвером роста. Поскольку Salesforce фокусируется на облачных технологиях, ее продукты представляют собой гибкий инструмент для работы в условиях карантина по коронавирусу. Кроме того, востребованность CRM-сервисов на фоне смещения продаж в онлайн может увеличиться. Формат подписки дает большую гибкость для пользователя и требует меньших регулярных расходов, чем покупка лицензии. Это повышает вероятность сохранения основной части подписчиков в условиях пандемии коронавируса.

В долгосрочной перспективе компания интересна для инвестирования благодаря доминирующим позициям в активно развивающихся подсекторах экономики, опережающим темпам роста выручки, повышению маржинальности и привлекательным рыночным оценкам. Полагаем, что целевая цена на уровне $190 явля- ется реалистичной.