Бивалютная потребительская корзина

Заключение: цель по паре юань/рубль на конец года – ₽12,5/¥, по паре рубль/доллар – ₽75/$

Изменение тренда на валютном рынке, в результате чего рубль перестал укрепляться к доллару, заняло около месяца. С 25 по 27 мая доллар укрепился не так стремительно – на 20%. С 29 июня по 6 июля российская валюта ослабла на 30%, с ₽50/$ до ₽64,95/$.

Основная причина удешевления рубля сейчас, как и в конце мая – вербальные интервенции финансовых властей ввиду ожиданий возобновления покупок валюты Минфином и ослабления контроля над движением капитала. Самый эффективный инструмент воздействия на курс – это возобновление действия «бюджетного правила» посредством покупки валюты (юаней) в эквиваленте $4 млрд в месяц. Традиционное правило подразумевает покупку валюты при цене нефти Urals выше $44/барр., сейчас же сырье торгуется по $69/барр.

По нашему мнению, высока вероятность того, что власти скоро объявят параметры покупки валюты (ее приостановили в начале марта), а также пойдут на тестовые интервенции в рамках «бюджетного правила», которое заработает не ранее 2023 г.

В случае возобновления покупки валюты, а именно юаней, мы ожидаем ослабления рубля до ₽12,5/¥ и более до конца года, а пары доллар/рубль до ₽75/$ и более. Как только механизм заработает полноценно, установится долгосрочный коридор курса, который будет существенно выше текущих значений (т.е. рубль ослабнет).

Последнее укрепление рубля перед его ослаблением?

Без возобновления покупок валюты и роста параллельного импорта как фундаментального фактора удешевления рубля, ослабление контроля над движением капитала вряд ли позволит курсу достигнуть >₽65/$, тем более что многие банки, избежавшие санкций, отказались от перевода средства за рубеж через SWIFT из-за риска «заморозки» валютных активов.

К концу июля рубль может вернуться к диапазону ₽55-60/$. Следовательно, без дальнейших действий Минфина/ЦБ, направленных на стабилизацию курса или разъяснений на этот счет рубль продолжит органически укрепляться, особенно с 18 июля и до конца месяца.

Такая динамика будет обусловлена двумя причинами. Первая – это уплата налогов, в частности налога на прибыль за второй квартал, объемом ₽1200 млрд. Уплата основного объема НДС, акцизных сборов и НДПИ производится с 25 июля. Вторая причина – выплата дивидендов за прошлый год, которые в июле могут составить ₽600 млрд. Большая часть (₽480 млрд) этих платежей придется на экспортеров (с учетом налоговых отчислений их платежи составят ₽1700 млрд), что приведет к продаже валюты примерно на $4-6 млрд и укреплению рубля ниже ₽60/$.

На краю лезвия

По нашим оценкам, профицит федерального бюджета обеспечивается при цене Urals в $67/барр. и при курсе доллара выше ₽65/$. Таким образом, нефть должна стоить не меньше ₽4300/барр. по сравнению с ₽4350/$ сейчас.

По нашим оценкам, без негативного сценария (т.е. без ввода эмбарго на нефть и газ и резкого скачка бюджетных расходов) профицит российского бюджета по итогам 2022 г. может достичь ₽3 трлн, или 2,1% ВВП, при средней цене Urals в $80/барр. по сравнению со средней ценой $82/барр. сейчас и при среднегодовом дисконте в $25-30/барр. к Brent (-$35/барр. сейчас), а также при среднем курсе доллара выше ₽75/$.

Следовательно, текущий курс рубля несёт серьезные риски федеральному бюджету и экономике, а также вызывает убытки стратегических отраслей, прежде всего металлургии. Риск увеличения дефицита бюджета при текущем курсе рубля при дальнейшем ограничении экспорта газа, который упал на 49% г/г в июне, и экспорта нефти уже вынудил правительство изъять прибыль Газпрома за три месяца в размере ₽1,2 трлн в виде НДПИ.

Покупка валют «дружественных» стран

Важной вехой в финансовой политике станет возобновление действия «бюджетного правила», что подразумевает покупку валют, в основном «дружественных» стран, в частности юаней, рупий и т.д. в эквиваленте более $4 млрд в месяц ввиду увеличения экспорта в Китай и Индию.

Сейчас на Китай и Индию суммарно приходится порядка 25% экспорта российской нефти и нефтепродуктов. Помимо переориентации российского экспорта ожидается рост объема параллельного импорта, что также приведет к спросу на валюту.

Мы считаем, что основной объем покупки валют придется на юань, его доля в золотовалютных резервах страны растет и уже превышает 17%, или порядка $100 млрд. В прошлом году товарооборот двух стран превысил $140 млрд, а за пять месяцев этого года – $65 млрд, согласно данным Союза китайских предпринимателей в России. Торговый оборот России с «дружественными» странами будет только расти, компенсируя падение оборота с «недружественными» странами.

Поскольку 80% расчетов за нефть и газ проводится в долларах (60%) и евро (20%), экспортерам вероятно придется продавать доллары и покупать офшорные юани у китайских банков-контрагентов. Потом российский ЦБ в интересах Минфина будет за рубли выкупать эти юани у экспортеров на Мосбирже через локальные банки. Покупка долларов в рамках «бюджетного правила» несет высокие риски ввиду возможности «заморозки» валюты даже на транзитных счетах. Еврокомиссия готовит законодательную базу для передачи «замороженных» государственных активов России и активов российских бизнесменов Украине для восстановления страны.

Юань может стать главной резервной валютой России?

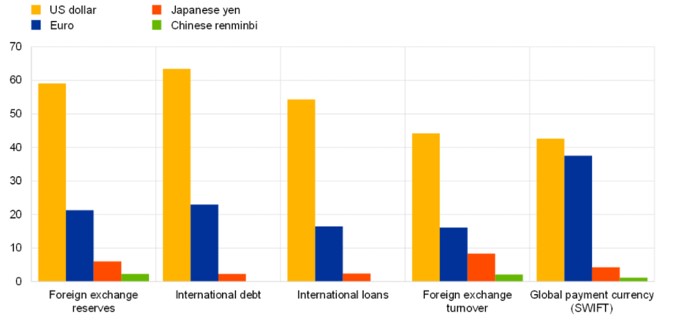

Юань по сути самая ликвидная валюта из валют «дружественных» России стран. Материковый юань (CNY) и гонконгский доллар (HKD) входят в десятку самых торгуемых валют в мире, дневной оборот торгов CNY в мире превысил $350 млрд в день, или около 5% от мировой торговли валютой, по сравнению с 2017 г. показатель вырос в несколько раз. Доля юаня в мировых золотовалютных резервах (ЗВР) превышает 3% и, по нашим оценкам, через 30 лет она превысит 18%, в результате чего юань займет второе место в мировом топе резервных валют. Сейчас доля юаня в системе международных торговых платежей составляет порядка 2,9%, юань занимает пятое место по объему международных платежей в денежном выражении.

Объём торговли в юанях растет по всему миру, и Россия – не исключение. В последнее время объём торгов пары юань/рубль вырос колоссально и превысил объем торгов евро/рубль, особенно в конце мая, когда ЕС ввел санкции против НРД. Вероятно объем торгов пары юань/рубль превзойдет объем торгов пары USDRUB, когда США введут санкции против Национального клирингового центра (НКЦ) и доллар перестанет быть валютой обеспечения. Объем торгов пары CNYRUB 27 июня и 7 июля превысил объем торгов пары USDRUB. Среднемесячный объем торгов пары CNYRUB уже сопоставим с объемом торгов пары EURRUB (около ₽50 млрд) и пока в два раза уступает объему торгов пары USDRUB, хотя раньше уступал в три-четыре раза.

НКЦ 18 июля 2022 г. решил ограничить прием долларов в качестве валюты обеспечения исполнения обязательств по сделкам с частичным обеспечением. Теперь только 80% из валютных активов в долларах принимаются в обеспечение, т.е. дисконт для профучастников составит 20%, поэтому им придется переложить на клиентов еще больше издержек.

В итоге доллары, как и евро, перестанут приниматься в качестве обеспечения и нас ждет волна продаж валюты для покупки рублей и юаней. Ранее эта участь постигла евро, когда в мае ЕС ввел санкции против НРД.

Объем торгов в валютах «дружественных» стран крайне мал, их влияние на курс на данном этапе будет ограниченным, но будет возрастать вместе с увеличением торгового оборота с «дружественными» странами и сокращением – с «недружественными».

Дивергенция юаней для поддержки пары юань/рубль

Как и в случае с евро, наблюдается масштабная дивергенция между CNYUSD на мировой бирже и на московской (CNYUSD TOM), причем наиболее активная фаза такой динамики продолжалась с 20 июня до начала июля вместе с ростом объёма торгов, и уровень дивергенции юаня оказался заметно выше дивергенции евро.

Это означает спред между парой юань/рубль и кросс-курсом CNYUSD. Но это не исключает того, что спред в какой-то момент сузится и опять расширится или некоторое время будет сохраняться неизменным.

Другие важные предпосылки ослабления рубля

Во исполнение президентского указа от 5 июля о репатриации резидентами-участниками внешнеэкономической деятельности иностранной и российской валюты компании под санкциями выпустят замещающие валютные облигации на локальной бирже, сформируется спрос на валюту, который может ослабить рубль. По нашим оценкам, объем находящихся в обращении облигаций компаний под санкциями, составляет $25 млрд. Около 50% этого объема, или $12,5 млрд, может быть куплено через НРД.

Если компании не находятся под санкциями, в частности Газпром, Фосагро, МТС и прочие, и если им придется выпускать облигации на локальной бирже в валюте в обмен на те, которые находятся в обращении за рубежом, тогда суммарный объем облигаций (корпорации и банки) увеличится до $70 млрд, в пропорции 50/50 между НРД и Euroclear.