Самолет все еще тот?

Драйверы

Обновление от 07.05.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Самолет: проходим зону турбулентности на рынке недвижимости

Крупнейший застройщик на российском рынке, ГК Самолет, представил отчетность за 2023 год по МСФО, а также операционные результаты по итогам первого квартала 2024 года.

- Рекордная выручка. Несмотря на небольшое снижение темпов роста, во втором полугодии 2023-го выручка достигла рекордных объемов в 155 млрд рублей — прежде всего за счет роста степени готовности объектов по текущим проектам, а также расширения земельного банка в прошлые периоды.

- Рентабельность также на рекордных уровнях. Рекордный объем выручки обеспечил крайне высокий показатель рентабельности по EBITDA в размере 29,4% за счет более умеренных темпов роста себестоимости продаж недвижимости (на 32,4% г/г), а также эффекта операционного рычага.

Рост долговой нагрузки. Активная фаза расширения земельного банка Самолета также вынуждает компанию повышать долговую нагрузку. По состоянию на конец 2023 года сумма чистого долга девелопера с учетом проектного финансирования и денежных средств на счетах эскроу составила 200 млрд рублей, что, по нашим оценкам, соответствует показателю чистый долг/скорр. EBITDA 2,6x. Это выше среднего показателя по публичным девелоперам.

Что с дивидендами

В соответствии с дивидендной политикой компании при текущем уровне долговой нагрузки по показателю чистый долг/скорр. EBITDA 2,6х по итогам 2023 года на дивиденды должно быть направлено не менее 5 млрд рублей. Однако мы ожидаем, что в связи с ростом долговой нагрузки девелопер не будет распределять прибыль за 2023 год между акционерами.

Мы сохраняем идею на покупку акций Самолета и целевую цену в 4 400 рублей за бумагу. Потенциал роста на горизонте года остается на уровне 19%.

Обновление от 02.02.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Самолет: ужесточения условий по ипотеке — не помеха

Лидер среди российских девелоперов по площади строящихся объектов — компания Самолет — поделилась операционными результатами и ключевыми финансовыми показателями за четвертый квартал и двенадцать месяцев 2023 года.

Комментарий аналитика Тинькофф Инвестиций Александра Самуйлова:

Компания представила ожидаемо сильные результаты за четвертый квартал 2023 года. Рост выручки по управленческой отчетности в четвертом квартале ускорился по сравнению с третьим на фоне ускорения роста цен на квадратный метр до 13% г/г, а также рекордной реализации площади в новостройках. Спрос со стороны населения на жилую площадь в четвертом квартале активизировался из-за ожиданий по ужесточению условий льготной ипотеки с начала 2024 года через увеличение первоначального взноса до 30%, а также ограничения ее размеров до 6 млн рублей. Кроме того, росту финансовых результатов компании способствовала консолидация продаж ГК МИЦ, которую Самолет купил в четвертом квартале 2023 года.

Мы ожидаем сохранения высоких темпов роста операционных и финансовых показателей Самолета в первом полугодии 2024 года на фоне растущего спроса со стороны населения в преддверии потенциальной отмены льготной ипотеки с середины 2024 года.

Сохраняем позитивный взгляд на бумаги Самолета и целевую цену 4 400 руб. за акцию.

Обновление от 09.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Самолет на пике

Строительная компания Самолет опередила ПИК в рейтинге Единого строительного ресурса застройщиков по площади строящихся объектов. ПИК уступил лидерство впервые за 5 лет.

В начале января в процессе строительства у Самолета 239 многоквартирных домов с общей площадью 5,33 млн кв.м. ГК ПИК же строит 231 многоквартирный дом, общая площадь которых составит 4,54 млн кв.м.

Акции обоих застройщиков можно купить на бирже, но какие выбрать?

В строительном секторе аналитики Тинькофф Инвестиций отдают предпочтение бумагам ГК Самолет, с целевой ценой 4 400 рублей за акцию на горизонте года. В 2023 году застройщик закрыл сделку по приобретению ГК «МИЦ», что увеличивает земельный банк группы, а также продлил программу обратного выкупа акций на 2024 год. В планах компании запустить собственный банк к концу этого года, а в 2025 году вывести на IPO агентство недвижимости Самолет+.

Обновление от 22.11.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Вчера вечером в гостях у Жадного инвестора побывали топ-менеджеры компании Самолет — генеральный директор Антон Елистратов и директор по взаимодействию с инвесторами Николай Минашин. В эфире представители компании поделились финансовыми результатами, планами развития бизнеса и собственных услуг, а Антон Елистратов рассказал, почему предпочитает покупать акции Самолета, а не недвижимость — для себя снимает жилье.

Резюмируем самое интересное.

Гендиректор Самолета не ожидает массового сворачивания льготной ипотеки и считает, что цены на недвижимость в следующем году вырастут на уровне инфляции.

Продажа квартир «под ключ», сразу с отделкой и готовой мебелью, выводит Самолет на лидирующие позиции рынка перепродажи мебели. За 2023 год общее число продаж гарнитуры составит 13 млрд рублей, а в следующем году компания планирует увеличить этот объем до 35 млрд рублей. Маржинальность сделок по продаже мебели в готовые квартиры составляет около 30-40%.

В прошлом году девелопер создал отдельную компанию-агентство недвижимости Самолет+ и открыл 1 500 новых офисов. Через нее в этом году прошло операций с недвижимостью на 1 трлн рублей. План на следующий год — увеличить объемы до 2,5 трлн рублей. Также компания рассматривает возможность вывода Самолет+ на IPO в 2025 году.

Самолет уже развивает финтех-бизнес и собирается купить банк в конце этого или начале следующего года. Доход от этого направления представители компании видят на уровне 30-50 млрд рублей в год.

Самолет ищет возможности и предложения по выкупу земли и компаний, которые будут выгодны для развития бизнеса. Недавняя покупка застройщика ГК МИЦ — потенциально не последняя подобная сделка.

Компания планирует продлить программу байбэка на следующий год. В первую очередь Самолет готов тратить прибыль на обратный выкуп акций, чтобы погашать их или использовать для мотивации менеджеров. Это плюс для капитализации компании, но снижает шанс выплаты дивидендов в ближайшее время.

По мнению генерального директора группы, акции Самолета фундаментально недооценены. Бизнес должен вырасти вдвое в следующем году, а капитализация компании достигнуть 1 трлн рублей «через несколько лет» (сейчас более чем в три раза меньше).

Напомним, что у аналитиков Тинькофф Инвестиций открыта идея по покупке бумаг девелопера с ценой 4 400 рублей за акцию на горизонте года.

Обновление от 26.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Операционные результаты ГК Самолет: показатели взлетают, бизнес расширяется

Девелопер ГК Самолет опубликовал результаты операционной деятельности по итогам третьего квартала и девяти месяцев 2023 года. А 16 октября стало известно, что ГК Самолет выкупила ГК МИЦ за 44 млрд рублей. Это позволило компании увеличить площадь строительства с 3,6 до 4,2 млн кв. метров.

Ключевые показатели за третий квартал год к году (без учета МИЦ):

- Продажи первичной недвижимости: 79,3 млрд руб. / 422,9 тыс кв.м. (+63%);

- Контракты: 11,5 тыс (+50%), 87% из них — это ипотека;

- Денежные поступления: 58,1 млрд руб.;

- Средняя цена за квадратный метр: 187,6 тыс руб. (+10%).

Главное за 9 месяцев год к году:

- Продажи первичной недвижимости: 176,7 млрд руб. / 973,3 тыс кв.м. (+32%);

- Контракты: 27 тыс (+29%), 86% — ипотека;

- Денежные поступления: 142,5 млрд руб;

- Средняя цена за квадратный метр: 181,5 тыс руб. (+5%).

К 11:10 по мск бумаги SMLT торгуются по цене 4 123,5 руб. (-0,53%).

Самолету удалось показать хороший рост продаж за 9 месяцев благодаря вводу новых проектов. Компания отмечает высокую долю продаж квартир с готовыми кухнями и мебелью, что повысило средний чек покупки. На фоне роста ключевой ставки ЦБ и ожиданий увеличения первоначального взноса до 30% с начала 2024 года на рынке льготного ипотечного кредитования наблюдался повышенный спрос в третьем квартале. Ожидания возможной отмены льготной ипотеки в середине 2024 года могут дополнительно поддержать продажи в первой половине следующего года.

Мы сохраняем мнение «Покупать» по акциям девелопера с целевой ценой 4400 рублей за бумагу.

Обновление от 31.08.2023: целевая цена ПОВЫШЕНА

Самолет: повышаем таргет

Один из крупнейших федеральных девелоперов отчитался по МСФО за первое полугодие 2023-го.

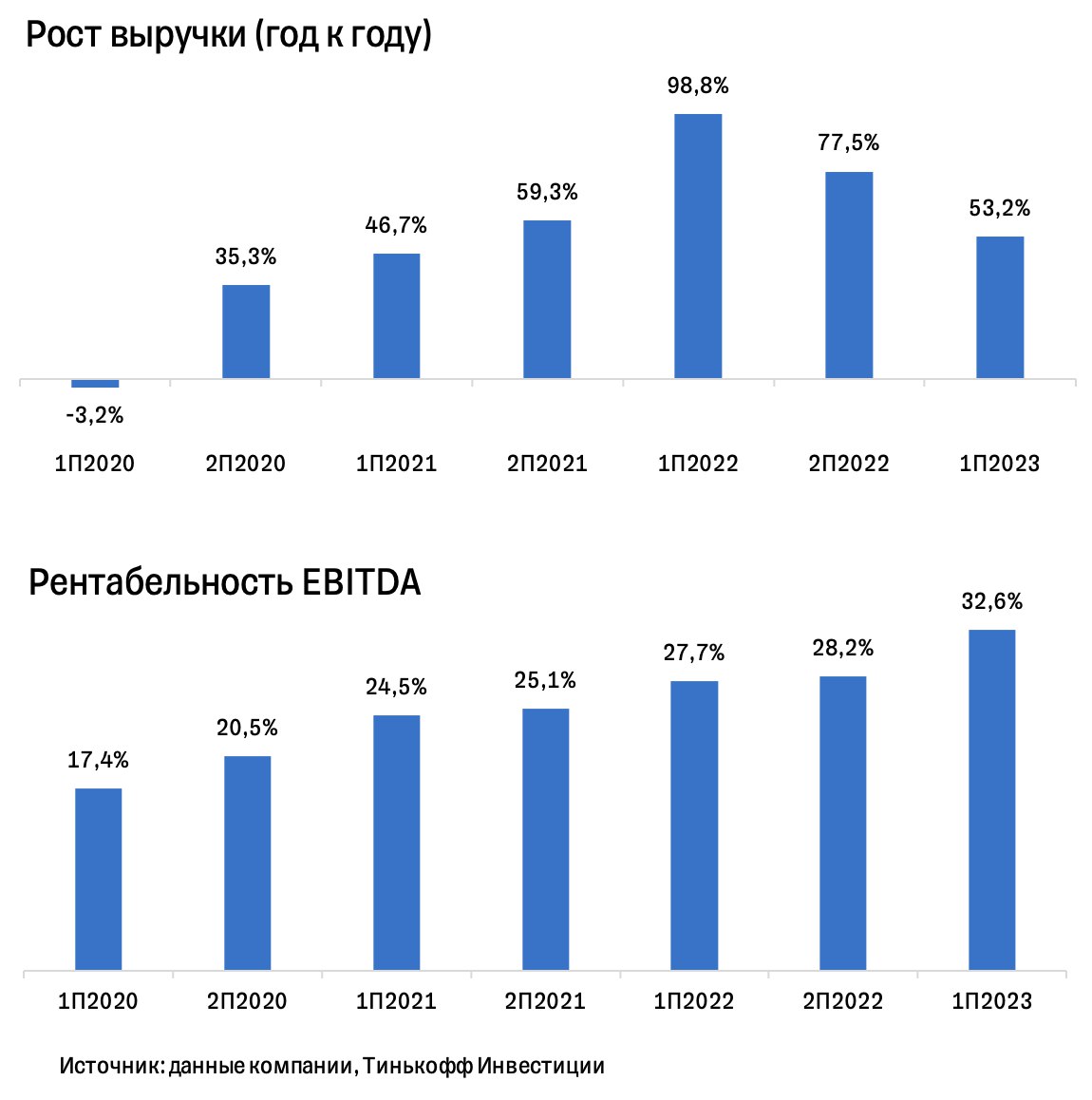

Выручка выросла на 53% г/г — это медленнее, чем в предыдущих полугодиях из-за охлаждения роста цен, но быстрее, чем у других девелоперов (у Эталона +0,1% г/г, у ЛСР +14,4% г/г). К тому же Самолет продолжает наращивать площади реализуемых проектов.

EBITDA продолжает обгонять рост выручки — по итогам первого полугодия этот показатель вырос на 81% г/г. В результате рентабельность по EBITDA достигла рекордного уровня 32,6%.

Долговая нагрузка сохранилась на низком уровне (чистый долг/EBITDA на уровне 1,1х). Напомним, что при расчете чистого долга не учитывается проектное финансирование, поскольку оно обеспечено эскроу-счетами.

Что дальше

Менеджмент ждет роста выручки по итогам 2023 года на 49% г/г, а EBITDA — на 56% г/г. Ранее менеджмент давал более высокие оценки роста, однако и текущий прогноз весьма амбициозен. Также компания отмечает, что в июле-августе наблюдается рост спроса и продаж. Это окажет позитивное влияние на результаты третьего квартала. Повышение ключевой ставки не будет негативно влиять на бизнес компании, поскольку большую часть сделок в сегменте доступного жилья она осуществляет через программы льготной ипотеки. А вот рынок вторичного жилья должен пострадать, потому что там ипотечные ставки вырастут и ударят по спросу.

Что с акциями

В конце мая совет директоров одобрил обратный выкуп акций до конца года на 10 млрд рублей. Таким образом, компания может выкупить с рынка около 4,3% своих акций. Помимо байбэка, возможны и дивиденды. Согласно дивидендной политике, размер выплат зависит от долговой нагрузки, а рекомендуемая сумма выплат составляет не менее 5 млрд рублей. С учетом текущей цены акции нижний порог доходности по дивидендам за 2023 год может составить 2,2%.

А еще в конце августа индексный комитет Мосбиржи рекомендовал добавить акции Самолета в список ожидания на включение в индекс Мосбиржи и индекс РТС. Потенциальное включение бумаг в состав индексов может расширить базу инвесторов компании — среди них могут появиться индексные и пенсионные фонды, которые отслеживают индексы. Из последних примеров включения в индексы можем привести акции Positive Technologies — они были в листе ожидания 1,5 месяца до включения в индекс.

Что касается рыночной оценки, то акции Самолета сейчас торгуются с довольно высокими мультипликаторами: текущий P/E находится на уровне 16,1x, а форвардный P/E — 9,1x. То есть инвесторы закладывают ожидания существенного роста прибыли в этом году. Однако по сравнению со своим историческим средним значением (P/E на уровне 25,5х) акции стоят все еще недорого.

Мы сохраняем идею на покупку акций Самолета и повышаем таргет до 4400 руб./бумагу. Потенциал роста на горизонте года — еще 17%.

Исходная идея:

Самолет взлетает и держит высоту. Девелопер показывает уверенные финансовые результаты

Крупный игрок на рынке российской недвижимости, опубликовал отчет за второй квартал и первое полугодие 2023-го.

Самое интересное за 2-й квартал:

- Чистая прибыль: 5,9 млрд руб (+13% год к году);

- Выручка: 56,8 млрд руб (+37% год к году);

- EBITDA: 12,6 млрд руб (+35,5% год к году).

А тут за полгода:

- Чистая прибыль: 12,5 млрд руб (-5% год к году);

- Выручка: 101,8 млрд руб (+30% год к году);

- EBITDA: 25,1 млрд руб (+15% год к году).

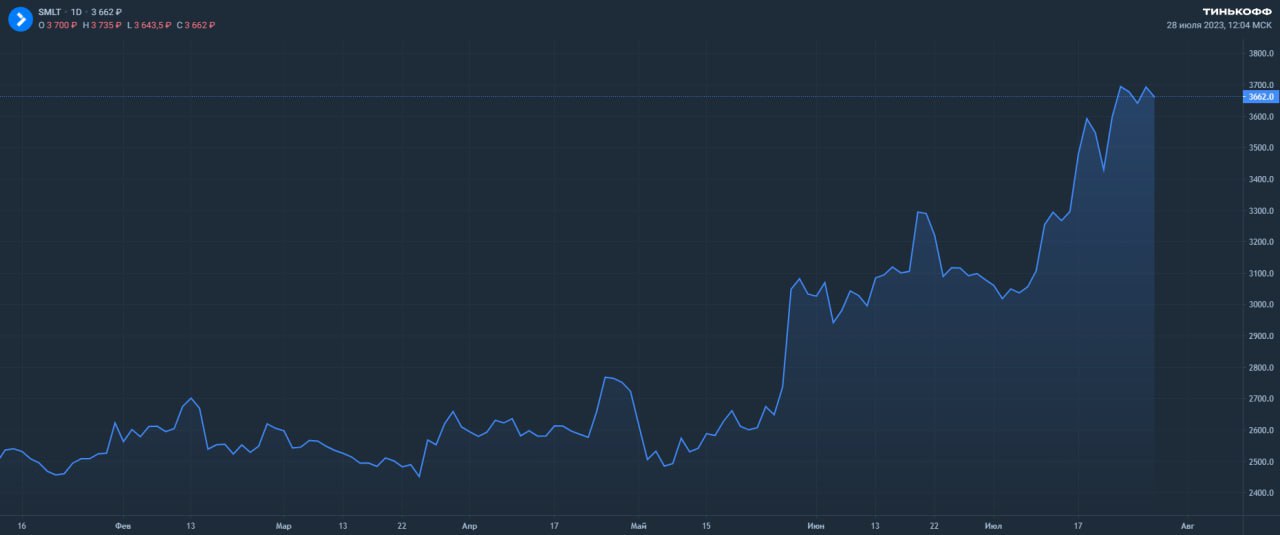

Бумаги компании уверенно растут вслед за бизнесом. За полгода они прибавили в стоимости около 45%. На 12:04 по мск цена SMLT — 3662 рубля за акцию (-0,7% со старта торгов).

Падение продаж в первом квартале было закономерным на фоне высокой базы прошлого года. Второй квартал компенсировал снижение в предыдущем. Драйвером повышения спроса также могли быть ожидания о повышении ключевой процентной ставки. Важно отметить, что в основных регионах строительства Самолета предложение жилья сокращается уже больше года в ответ на снижение спроса. Таким образом, рынок жилой недвижимости стабилизируется. Дополнительную поддержку спросу могут оказать увеличение срока действия льготной ипотеки до середины 2024 г. и рост реальных располагаемых доходов населения.

Акции компании торгуются недорого относительно конкурентов и исторических значений по форвардным мультипликаторам.

Мы сохраняем позитивный взгляд на бумаги девелопера с целевой ценой 4100 рублей за акцию.