Самолет: как заработать на любви россиян к недвижимости?

Тек. доходность

Могу заработать

Народный рейтинг

С начала года акции девелопера Самолет выросли на 61%. Это лучший результат среди строителей и намного лучше Индекса (вырос всего на 8%). Invest Heroes подробно проанализировали бизнес компании и считают, что покупать еще не поздно. Ждут продолжения ралли

Закрыта аналитиком

114,31 %

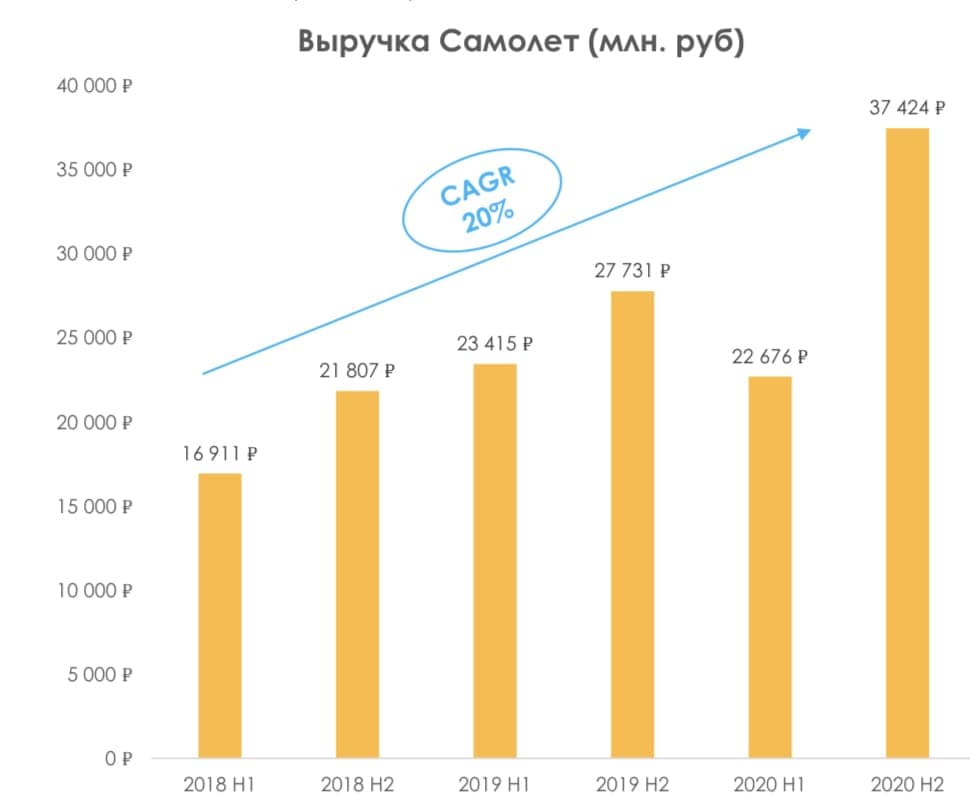

Когда Самолет только выходил на IPO, мы оценивали её как компанию стоимости. Однако в 2020 году Самолет подтвердила свои темпы роста и смогла увеличить количество проектов за полгода с 25 до 36. Также компания дала подробные гайденсы по своему развитию на несколько лет вперед, и теперь мы понимаем, что Самолет - компания роста.

В рамках нашей аналитики мы уже открывали инвест идею по Самолету и заработали за 1.5 месяца около 22%. Сейчас мы решили поделиться с вами нашей обновленной оценкой Самолета.

Кратко о компании:

Группа компаний «Самолет» является одним из крупнейших российских девелоперов. Компания преимущественно строит дома на территории Москвы и МО, но также выходит на рынок Ленинградской области. Самолет занимает 2-е место среди всех девелоперов в Москве и МО и 4-е место в общероссийском рейтинге.

Перспективы роста:

- Компания увеличила количество проектов за полгода с 25 до 36. Однако рост EBITDA и FCF в ближайшие несколько лет несильно зависит от продаж, так как компания достраивает проекты с уже проданными квартирами. Около 90% все квартир распродается до введения дома в эксплуатацию.

- Издержки компании растут медленнее выручки. В результате в 2020 году заработала EBITDA на 118% больше, чем в 2019.

- Самолёт – это компания роста. Благодаря стартам продаж на крупных объектах, компания на протяжении нескольких лет сможет ежегодно удваивать EBITDA.

- Мы оцениваем справедливую стоимость компании в 3702 руб/акцию и ожидаем реализацию нашей оценки в течение следующих 12 месяцев. Также мы ожидаем, что Самолет выплатит дивиденд в размере 81.2 руб/акцию – это 5.2% от текущей цены акций. Сейчас компания стоит 1.5х EV/EBITDA’22 и даёт 33% FCF Yield’22.

Цена открытия

20 апреля 2021

1 539,8 RUB

+114,31%

Цена закрытия

18 августа 2021

3 300 RUB

Инвесторы говорят

Отзывы наших пользователей