Самолет получил разрешение на взлет

Драйверы

В ноябре мы изменили взгляд на акции компании на «Нейтральный». С тех пор продолжилась коррекция на фоне сложной ситуации в отрасли: повышенные процентные ставки давят на продажи и финансовые расходы. С учетом коррекции и сохранения целевой цены на уровне 1600 руб. за бумагу повышаем взгляд до «Позитивного»: текущий уровень стоимости акций учитывает сложности, но не отражает усилия компании по улучшению ситуации.

Взгляд на компанию

- Лидирующие позиции, фокус менеджмента на управление в сложных условиях.

Самолет занимает первое место по объёмам незавершенного строительства в России и активно развивается, наращивая присутствие в регионах. Текущий приоритет менеджмента – управление долговой нагрузкой и поддержка продаж в условиях высоких ставок. Перспективы роста подкрепляются основательным земельным банком (45,9 млн кв. м).

Кроме того, Самолет развивает фиджитал-проекты, в которых сочетаются цифровой и физический опыт, в том числе дополненной и виртуальной реальности. Девелопер совершенствует клиентское предложение, диверсифицирует бизнес и расширяет присутствие в регионах, что усиливает перспективы роста.

Драйверы роста

- Улучшение ситуации в секторе, снижение ставки ЦБ РФ.

Высокие ставки негативно сказываются на отрасли и Самолете, в частности. Ставки по ипотеке достигли «запретительного уровня» (то есть недоступны большинству заемщиков), и выдачи кредитов за исключением семейной льготной программы практически остановились. Переход ЦБ РФ к снижению ставок и поддержка строительной отрасли улучшат ситуацию и обеспечат рост котировок Самолет.

Ключевые риски

- Возможности обслуживания долга в условиях давления на продажи.

Самолет остается ключевым игроком в масс-маркете: это сильный фактор в условиях высоких процентных ставок. Но ослабление потребительского спроса негативно сказывается как на продажах, так и на ценах – это общий риск для сектора. Кроме того, дополнительным риском могут быть потенциальные продажи долей ключевых акционеров.

Коррекция акций отразилась на оценке компании

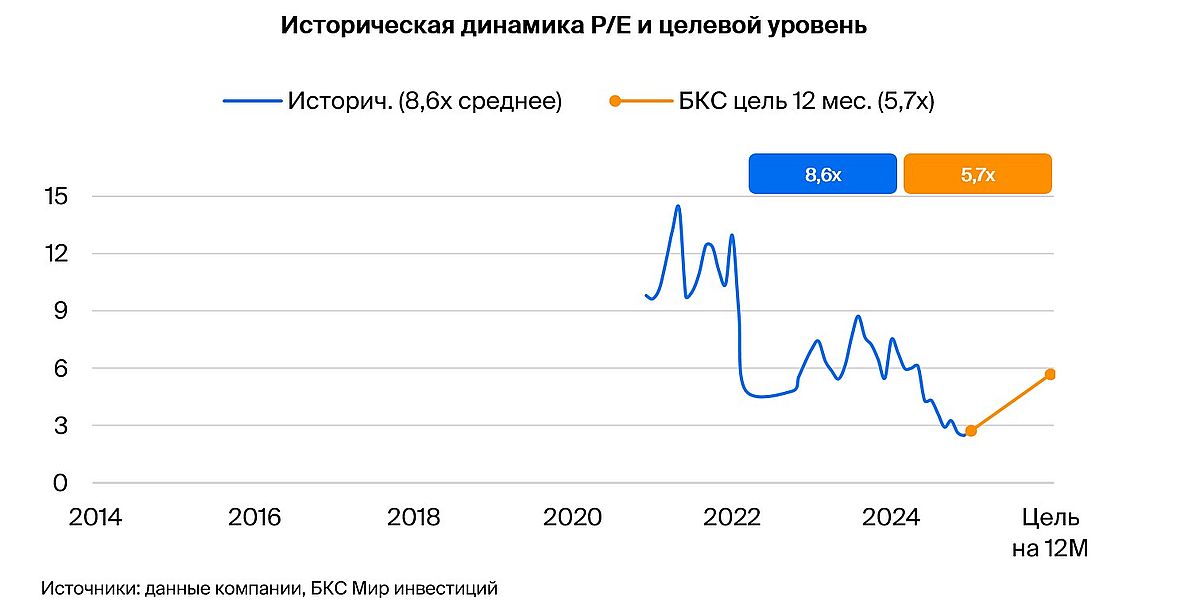

Обновили оценку Самолета с учетом роста безрисковой ставки в ноябре. Также скорректировали прогноз продаж из-за более жестких монетарных условий. Исходя из новых прогнозов, акции Самолета торгуются с мультипликатором Р/E на 12 месяцев на уровне 4x при среднем историческом уровне 5x. Стоит отметить сильную недооцененность по мультипликатору P/NAV (СЧА, стоимость чистый активов, на 31 декабря 2023 г.) по сравнению с историческими – 0,13х (51%-ный дисконт к среднему мультипликатору за 2020-23 гг.).

Текущая дивидендная политика, по нашим ожиданиям и сообщениям компании, в ближайшее время будет скорректирована. На наш взгляд, компания сместит фокус на обслуживание долга в условиях текущих высоких процентных ставок. Наша целевая цена осталась на уровне 1600 руб. за акцию, повышаем взгляд до «Позитивного»