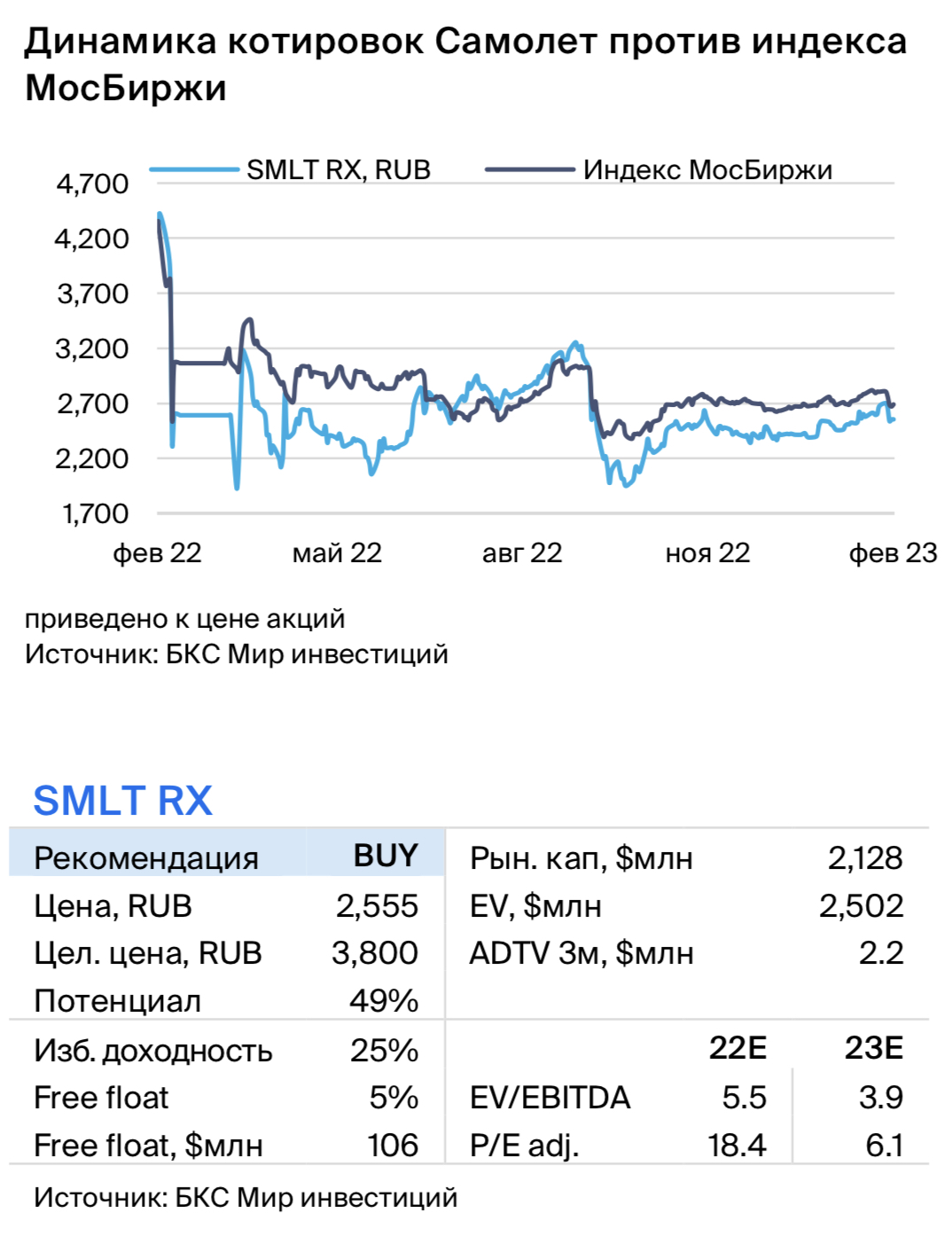

Самолет: ставка на рост подтверждена

Мы провели стрим с директором по работе с инвесторами ГК «Самолет» Николаем Минашиным, по итогам которого подтверждаем рекомендацию «ПОКУПАТЬ», отмечая сильную стратегию роста компании, умеренный уровень долга и дивиденды.

- Бизнес растет высокими темпами. Продажи в 2022 г. +33% до рекордных 1.0 млн кв. м. Ориентир продаж на 2023 г. – 1.9 млн кв. м (+78%).

- Компания демонстрирует сильные финансовые показатели. 2022 г. – выручка RUB 194.9 млрд (+49%), EBITDA – RUB 48.2 млрд (+68%).

- Амбициозные ожидания на 2023 г. Выручка RUB 350 млрд (+80%), EBITDA RUB 90 млрд (+87%).

- Компания придерживается дивполитики с выплатой RUB 5 млрд в год.

- Наша рекомендация – «ПОКУПАТЬ», потенциал роста 50%.

Стратегия роста – увеличение продаж на 78% в 2023 г. Самолет сохраняет сильный тренд роста: продажи в 2022 г. выросли на 33% до рекордных 1.0 млн кв м. В денежном выражении рост составил 42% до RUB 178.9 млрд, благодаря повышению средней цены до RUB 166.2 тыс./кв м (+10% г/г). Компания ожидает сохранение сильного роста и в дальнейшем – до 1.9 млн кв. м продаж в 2023 г. (+78%), и плато в темпах продаж еще не достигнуто. Компания отмечает ряд факторов, позволяющих наращивать продажи высокими темпами. Во-первых, Самолет – лидер рынка и занимает 1-е место по размеру земельного банка (34.2 млн кв. м). Во-вторых, компания активно развивает новые регионы и также лидирует по количеству городов присутствия – 100 городов в России. Кроме того, компания фокусируется на масс-маркете с уникальным готовым продуктом, где продажи стимулируются за счет ипотечных программ государственной поддержки. Так, доля ипотеки в продажах Самолет выросла до 82% с 73% в 2021 г.

Сильный финансовый профиль, дивиденды на фоне низкого уровня долга. Согласно данным управленческой отечности (компания еще не опубликовала результаты по МСФО за 2022 г.), выручка составила RUB 194.9 млрд (+49%), а EBITDA – RUB 48.2 млрд (+68%). Компания ожидает сильные финансовые показатели и в 2023 г.: рост выручки на 80% до RUB350 млрд и EBITDA – до RUB 90 млрд (+87%). Компания также поддерживает низкий уровень долга: валовой показатель составил RUB94.6млрд, чистый долг – RUB 47.5 млрд. Низкая долговая нагрузка позволяет компании придерживаться дивидендной политики с выплатой RUB 5 млрд в год. Компания, единственная в секторе публичных компаний девелопмента, выплатила дивиденды в 2022 г. – RUB 5 млрд за 9М22.

Поддержка роста – недевелоперские направления, 50% выручки и EBITDA к 2023 г. Компания отмечает сильные тенденции роста платформы «Самолет+» (фиджитал-проект, который объединяет цифровую платформу и сеть офисов по предоставлению сервисов в области недвижимости на первичном и вторичном рынках), позволяющие строить активную клиентскую экосистему. Кроме того, Самолет активно развивает новые направления в сегменте non-development, такие как финтех, Vmeste.ru, Образование, rerooms и проч.

Оценка: Позитивный взгляд на акции – «ПОКУПАТЬ». Самолет – уникальная история в секторе девелопмента, демонстрирующая высокие темпы роста бизнеса. Сильный финансовый профиль с низким уровнем долга позволяет компании также выплачивать дивиденды. Мы сохраняем позитивный взгляд на акции Самолета с рекомендацией «ПОКУПАТЬ» и целевой ценой RUB 3 800/акц.