Самолет - вот-вот наверх уйдет

Драйверы

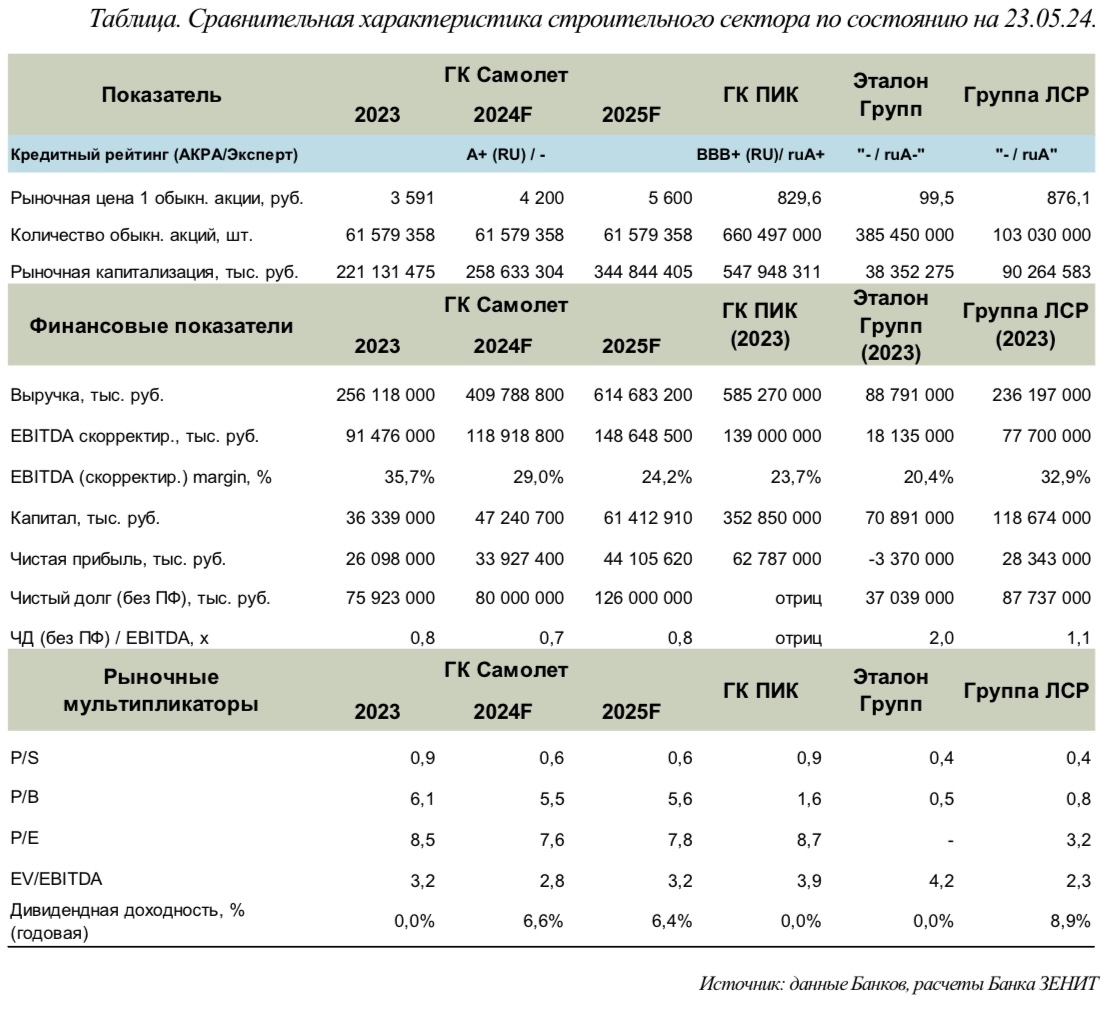

На среднесрочный период 2024-2025 гг. мы поднимаем свою оценку на акции ПАО «ГК Самолет» с рекомендацией «покупать» и прогнозной целевой ценой в 2024 г. по консервативным оценкам в 4200 руб./акц. (+16,5% к текущей цене). В 2025 г. мы ожидаем, что цена поднимется к нашему целевому уровню 5600 руб./акц. (+55,6% к текущим котировкам).

Компания раскрыла отчетность по МСФО за 2023 г., которую мы оцениваем как достаточно сильную.

КРЕДИТНЫЙ ПРОФИЛЬ ГК "САМОЛЕТ" ПО МСФО за 2023 год

- Сильный бизнес – профиль Компании

ПАО «ГК Самолет» является лидером рынка жилья Московской области и Новой Москвы. Большая часть проектов Группы реализуется в рамках комплексной застройки. Текущий портфель строительства Компании составляет более 5,33 млн кв. м (+60,5% г/г), и по данным Единого ресурса застройщиков Группа занимает 1-ое место в России по объемам незавершенного строительства. В связи с приобретением ГК МИЦ в 2023 г. Самолет усилил свои позиции в секторе. За 2023 г. девелопер нарастил количество проектов до 123 шт. (+38% г/г). Перспективы дальнейшего роста Компании подкрепляются основательным земельным банком в 46,5 млн кв. м. при его стоимости в 848 млрд руб. При этом общая стоимость активов группы «Самолет», включая недевелоперский бизнес и технологические стартапы, по оценке Commonwealth Partnership на конец 2023 г. превысила 1,06 трлн. рублей.

ГК «Самолет» активно развивает смежные недевелоперские направления бизнеса за счет таких активов как Самолет Плюс, IoT, Телеком, управление недвижимостью, DREA, Opendoor, Vmetse.ru, Мебель, Образование, Медицина и другие. Стоит отметить динамичное развитие сервиса квартирных решений Самолет Плюс, который представлен в 80 регионах и 248 городах и стал одним из крупнейших на российском рынке по количеству проведенных сделок. Самолет Плюс ожидает рост оборота (GMV) в 2 раза в 2024 г. - до 2–2,5 трлн руб. Долгосрочно возможно выделение некоторых активов в отдельные компании, а также их IPO. Так, в 2025 году планируется провести IPO сервиса квартирных решений «Самолет Плюс» на МосБирже.

Объем продаж первичной недвижимости Группой «Самолет» в 2023 г. вырос до 1,6 млн кв. м. (+47% г/г). Несмотря на жесткую денежно-кредитную политику (ДКП) Банка России, сопровождающуюся повышенным уровнем процентных ставок, Компания прогнозирует дальнейший рост продаж и в 2024 г. до 2,7 млн кв. м. (+69% г/г). Одним из основных драйверов роста является покупка ГК МИЦ с хорошим предложением проектов (в периметр сделки вошли 11 проектов на различных стадиях проектирования и строительства). Кроме того, по прогнозам компании, сформировавшийся навес спроса на рынке также станет драйвером высоких продаж в 2024-2025 гг. Компания планирует запустить 48 проектов до конца 2025 г. в 12 регионах страны, а также значительно увеличить долю на одном из самых маржинальных рынков — в Москве. Отметим, что продажи Самолета в 1К24г. превысили 348,8 тыс. кв. м. (+44% г/г), а в денежном выражении выросли до 75,2 млрд руб. (+75,3% г/г), чему способствовал рост средней цены 1 кв. м. в 1К24г. до 215,6 тыс. руб. (+25% г/г).

Сильный бизнес-профиль Компании обусловлен и высокой диверсификацией портфеля проектов за счет продолжающейся активной фазы региональной экспансии. В 2023 г. «Самолет» вышел в новые для него регионы — Сахалин, Ростов-на-Дону, Нижний Новгород, Екатеринбург и Уфу. Компания стремится довести долю выручки от региональных продаж, включая Санкт-Петербург и Ленинградскую область, до 25% в ближайшие годы.

- Впечатляющие итоги МСФО за 2023г: рост основных операционных показателей

В 2023 г. общая выручка Компании выросла на 49% до 256,1 млрд руб. как за счет роста объемов продаж жилой недвижимости до 1,6 млн кв. м. (+47,0% г/г), так и за счет роста средней цены 1 кв. м. на конец 2023г. до 187,3 тыс. руб. (+8,6% г/г). Доля заключенных контрактов с участием ипотечных средств составила 89% (+7 пп г/г). Такая динамика стала возможна благодаря рекордному объему запусков новых проектов (1258 тыс. кв. м.), в т.ч. приобретенного девелопера ГК МИЦ, расширению географии присутствия, а также увеличению спроса на недвижимость на фоне роста ключевой ставки Банка России и ослабления рубля. По объемам текущего строительства ГК Самолет вышла на 1-ое место в стране, обогнав предыдущего лидера ПИК. Учитывая эффект от внесения земельных участков партнерами Компании (8,6 млрд руб.), а также единовременный доход от выгодной покупки в сумме 4,4 млрд руб., образовавшийся в ходе ряда сделок по приобретению активов (в т.ч и ГК МИЦ), операционная прибыль за 2023 г. составила 71,3 млрд руб. (+78% г/г), а скорректированная EBITDA показала рост до 91,5 млрд руб. (+89,7% г/г). Рентабельность по EBITDA выросла на 4,4 пп г/г до 28,2%, что выше среднеотраслевого показателя.

Вместе с отчетностью Компания представила ориентиры по ключевым показателям на 2024г, которые представляются нам весьма амбициозными. Продажи первичной недвижимости должны составить 2,7 млн кв. м, выручка ожидается на уровне около 500 млрд руб., а показатель скорректированная EBITDA - 130 млрд руб.

- Низкая долговая нагрузка и высокая оценка обслуживания долга

Долг (без учета проектного финансирования) на конец отчетного периода составил 97,7 млрд руб. (+11,5% г/г) и представлен на 65,2% облигациями, на 32,4% - кредитами банков и на 2,4% - прочими займами. При этом долг Компании на 57% долгосрочный. Общий долг (с учетом проектного финансирования) на конец 2023 г. – 512,5 млрд руб. По данным Компании, в 2024 г. надо погасить 132,2 млрд руб., из которых 106,8 млрд руб. – проектное финансирование. Стоит отметить, что краткосрочный долг Самолета полностью покрывается денежными средствами, аккумулированными на балансе (22 млрд руб.), и остатком денежных средств на счетах эскроу (согласно МСФО, 290,7 млрд руб.). Сильная оценка ликвидности Компании обусловлена достаточным объемом денежных средств на счетах и неиспользованными открытыми кредитными линиями, а также комфортным графиком погашения долга и широким доступом Компании к внешним источникам финансирования. В связи с этим, риски рефинансирования мы оцениваем как низкие.

Чистый долг (без учета проектного финансирования) снизился до 75,9 млрд руб. (-2,4% г/г), а долговая нагрузка в терминах ЧД (без учета проектного финансирования)/EBITDA сократилась вдвое до 0,8х, преимущественно за счет роста скорректированного показателя EBITDA. Несмотря на продолжающуюся жесткую денежно-кредитную политику (ДКП) Банка России и высокие процентные ставки по займам, показатель обслуживания долга EBIT/% вырос до 6,1х за счет положительной динамики всех операционных метрик, превысив среднеотраслевой уровень.

Стоит отметить, что отрицательный FCF, отраженный в МСФО, нивелируется корректировкой на изменения проектного долга под счета эскроу.

НАШ ВЗГЛЯД НА ОЦЕНКУ АКЦИЙ ГРУППЫ "САМОЛЕТ"

Мы позитивно смотрим на акции ГК Самолет в среднесрочной перспективе. По нашим оценкам акции российских девелоперов оцениваются в среднем на уровне 3,4х по мультипликатору EV/EBITDA в текущий момент, что относительно недорого. Среди публичных компаний неплохо смотрится инвестиционный кейс «Самолета». Компания быстро наращивает объемы продаж, активно выходит в регионы, участвует в сделках M&A и изучает новые сегменты рынка недвижимости, в том числе перспективный с нашей точки зрения рынок ИЖС. По нашим оценкам акции Самолета торгуются сейчас 3,2x по мультипликатору EV/EBITDA и выглядят недооценено по сравнению с аналогами.

Группа ЛСР выпустила сильный отчет по МСФО за 2023г и на фоне позитивных результатов объявила дивиденды (100 руб./акц.), что представляет собой доходность около 8,9%. Котировки не могли не отыграть рост дивидендных выплат и показали существенное «ралли» (+45%) с марта до дивотсечки, состоявшейся в начале мая. Однако, ухудшение рыночной конъюнктуры оказывает давление на сектор. Выдача льготной ипотеки в 1К24 в Москве уже снизилась на 38% (по всей России пока сохранилась на прошлогодних уровнях), а после возможной отмены летом программы господдержки в 8% и потенциального ужесточения семейной программы, рынок может сжаться еще сильнее. Фундаментальные факторы, а также чувствительность к высоким процентным ставкам будут оказывать давление на прибыль и на размер дивидендных выплат. Текущая дивдоходность (8,9%), на наш взгляд, не отражает все риски при инвестировании в данную бумагу, и мы не исключаем, что акциям ЛСР потребуется длительное время, чтобы закрыть дивидендный гэп.

«Эталон» опубликовал отчетность по МСФО за 2023 г. хуже консенсус-прогноза. Рост процентных ставок и стоимости обслуживания долга, активная экспансия в регионы и замедленный темп девелопера в признании выручки от реализации недвижимости, - все это сказалось на финансовом результате. Группа зафиксировала убыток по итогам прошлого года – 3,37 млрд руб. Дивидендов, которых так ждали инвесторы после редомициляции, скорее всего не будет. Поэтому, на коротком горизонте мы не видим идеи в акциях Эталона, которые продолжают находиться в длительном «боковике». Однако, по итогам 2024 г. результаты компании могут оказаться выше ожиданий, как за счет отложенного признания выручки, так и за счет ожидаемого роста продаж благодаря активной экспансии в регионы. Кроме того, оптимизация расходов и возможное снижение процентных ставок позитивно отразятся на финансовом результате и поддержат котировки Группы уже в 2025 г. На 2026 г. Компания дает сильный прогноз по росту выручки более чем в 2 раза (от уровня 2023г) за счёт развития текущего портфеля проектов и вывода новых площадей в продажу, а потенциальный рост прибыли закладывается в размере 15-20 млрд руб. Также, в долгосрочной перспективе девелопер может вернуться к выплате дивидендов после редомициляции.

Акции ГК ПИК отстают по динамике от ЛСР на фоне изменения структуры акционеров и отсутствия раскрытия операционных результатов. На наш взгляд, акции застройщика сейчас справедливо оценены рынком. Но на 2025 г. мы видим хороший потенциал роста котировок. ПИК укрепляет свои позиции в регионах, повышает рентабельность бизнеса, продолжает реализацию проектов в рамках программы реновации, а также запустил проекты бизнес - класса, которые способны помочь девелоперу сохранить двузначные темпы роста выручки. Мы ожидаем ежегодный рост выручки на 12-15% в 2024-2025гг, а рост чистой прибыли на 15-18%, что определяет нашу целевую оценку по акциям ПИК в диапазоне 1100-1200 руб./акц. на 2025 г. (+30-40% к текущим котировкам).

Тем не менее, нашим фаворитом в данном секторе остается ГК «Самолет». В текущий момент акции девелопера торгуются на уровне 3600 руб./акц., продемонстрировав падение примерно на 6,0% с начала года. Динамика акций Самолета с начала года оказалась слабее, чем у конкурентов в секторе, отстав от акций ЛСР (+29,4%), ПИК (+27,4%) и Эталона (+15,3%). Давление на котировки вызвал факт также отсутствия дивидендов за 2023 г., несмотря на отличные итоги 2023 г. Совет Директоров Самолета рекомендовал не выплачивать дивиденды за 2023 г., что вызвало разочарование инвесторов. Объяснить это можно тем, что ГК «Самолет» сейчас находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю. В прошлом году по объему строительства Компания смогла обойти своего многолетнего конкурента – ГК ПИК, став новым лидером сектора. До конца 2025 г. Самолет планирует запустить 48 проектов в 12 регионах страны, постепенно превращаясь из девелопера Московского региона в ключевого федерального игрока. Учитывая амбициозные планы, менеджмент решил направить денежные средства на дальнейшее развитие Группы и региональную экспансию. При этом ГК «Самолет» вполне может похвастаться впечатляющими финансовыми показателями. Чистая прибыль за последние 3 года выросла более чем в 6 раз, а долговая нагрузка снизилась и на текущий момент в терминах ЧД/EBITDA составляет 0,8х, что существенно ниже, чем в среднем по сектору. За последние 5 лет Компании удалось увеличить свою долю на российском рынке с 1,1% до 4,6%, а в Москве и Московской области – с 4,0% до 15,1%. Приобретение ГК «МИЦ» добавит ГК «Самолет» более 15% площадей под застройку, что положительно повлияет на выручку в среднесрочной перспективе, а IPO сервиса «Самолет+» увеличит оценку материнской компании. По этим критериям ГК «Самолет» можно вполне отнести к компаниям роста, которые обычно не выплачивают дивиденды и вкладываются в развитие бизнеса, что в перспективе способствует более быстрому увеличению акционерной стоимости.

Кроме того, дивиденды могут заменяться обратным выкупом акций. Так, в мае прошлого года компания запустила процедуру buy back, по результатам которой, по нашим оценкам, было выкуплено около 2,6 млн акций на сумму 7,3 млрд руб. В конце 2023 г. компания объявила о запуске новой программы buy back на 2024 г. на сумму более 10 млрд руб. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

В секторе девелопмента мы отдаем предпочтение акциям ГК «Самолет», поскольку видим здесь интересную историю роста. На Мосбирже достаточно немного компаний, бизнес которых растет 45% и более в год, и ГК «Самолет» входит в их число.

Тем не менее, мы осторожно смотрим на сектор застройщиков в целом в текущем году. Среди основных рисков - отмена льготной ипотеки с господдержкой с 01.07.24г., ужесточение условий по семейной ипотеке, прогноз по снижению спроса на первичную недвижимость в 2024 г. (по различным оценкам экспертов рынка в размере 15-20%), на рынок недвижимости оказывает влияние сохраняющиеся высокие процентные ставки и возможное снижение темпов роста цен. В связи с этим, наша финансовая модель предполагает более консервативный, чем у Самолета, прогноз по росту выручки, EBITDA и чистой прибыли на 2024 г., который, тем не менее, дает инвесторам определенный запас прочности. Сейчас акции Компании находятся в накоплении и торгуются у линии поддержки – 3600 руб./акц., но до конца 2024 г. по нашим консервативным оценкам, акции ГК «Самолет» способны преодолеть сопротивление на отметке 3950 руб./акц (0,618 линия Фибоначчи) и обновить локальный максимум на уровне 4200 руб./акц. (+16,5% к текущим котировкам). В 2025 г., учитывая возможное улучшение рыночной конъюнктуры, смягчение ДКП Банка России, планы роста и развития Компании, а также ее амбициозные цели, мы ожидаем рост котировок к нашему целевому уровню – 5600 руб./акц. (+55,5% к текущим котировкам).

Мы позитивно оцениваем акции ГК «Самолет» на среднесрочном горизонте и ставим нашу оценку «покупать». Текущие котировки сохраняют дисконт к историческому уровню (10-11х) по мультипликатору Р/Е компании, по мультипликатору EV/ЕBITDA – дисконт к акциям ПИК составляет около 15%, а к акциям ЛСР – порядка 30%.