Самолет - летает сам

Обновление от 16.06.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Причины потенциального роста

- Объявленный выкуп акций

Количество акций снизится, после чего может возникнуть повышенный спрос на рынке. Это может привести к росту цены акций.

- Сильные данные по ипотеке

Прирост объемов ипотеки по данным Банка России сохраняется на высоком уровне, что может послужить одним из факторов хороших результатов Самолета за первое полугодие 2023 года.

-

Отложенные дивиденды

Руководство компании заявило, что вернется к вопросу о выплате дивидендов во второй половине 2023 года. Этот фактор также может оказать поддержку котировкам акций Самолета.

Инвестиционная идея

Акции Самолета могут продолжить расти после запуска программы выкупа акций с рынка, а хорошие результаты роста объема ипотечных кредитов поддержат операционные и финансовые показатели компании. Риском может выступать снижение спроса со стороны населения в рамках насыщения рынка жилой недвижимости, а также отказ от программы байбека. В таком случае, на наш взгляд, акции, вероятно, останутся на текущем уровне.

Обновление от 29.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Инвестидея: цель близка

Компания Самолет объявила байбек, и цена ее акций всего за день выросла более чем на 9% — до 2978 рублей. Но не только менеджмент верит в то, что акции компании недооценены рынком.

В июле 2022 года аналитики сервиса Газпромбанк Инвестиции выпустили долгосрочную инвестиционную идею. Тогда акции Самолета стоили 2645 рублей. Несмотря на сложности во втором полугодии 2022 года, по итогам года компания смогла нарастить выручку на целых 85%, а прибыль — на 81%.

Мы прогнозировали потенциал роста 32,8% на горизонте года без учета доходности за счет выплаты дивидендов и сохраняем наш прогноз по цене акций в 3500 рублей. Продолжаем верить в компанию и ждем реализации инвестидеи.

Исходная идея:

Группа компаний Самолет — относительно молодой российский девелопер, основанный в 2012 году.

За прошедшие десять лет компания продемонстрировала стремительное развитие: выручка достигла более 100 млрд рублей, а площадь возведенного жилья — 3 млн м2. Сегодня ГК Самолет является лидером по объему текущего строительства в Московской области с долей рынка в 19% и занимает второе место по объему текущего строительства в России.

Структура доходов

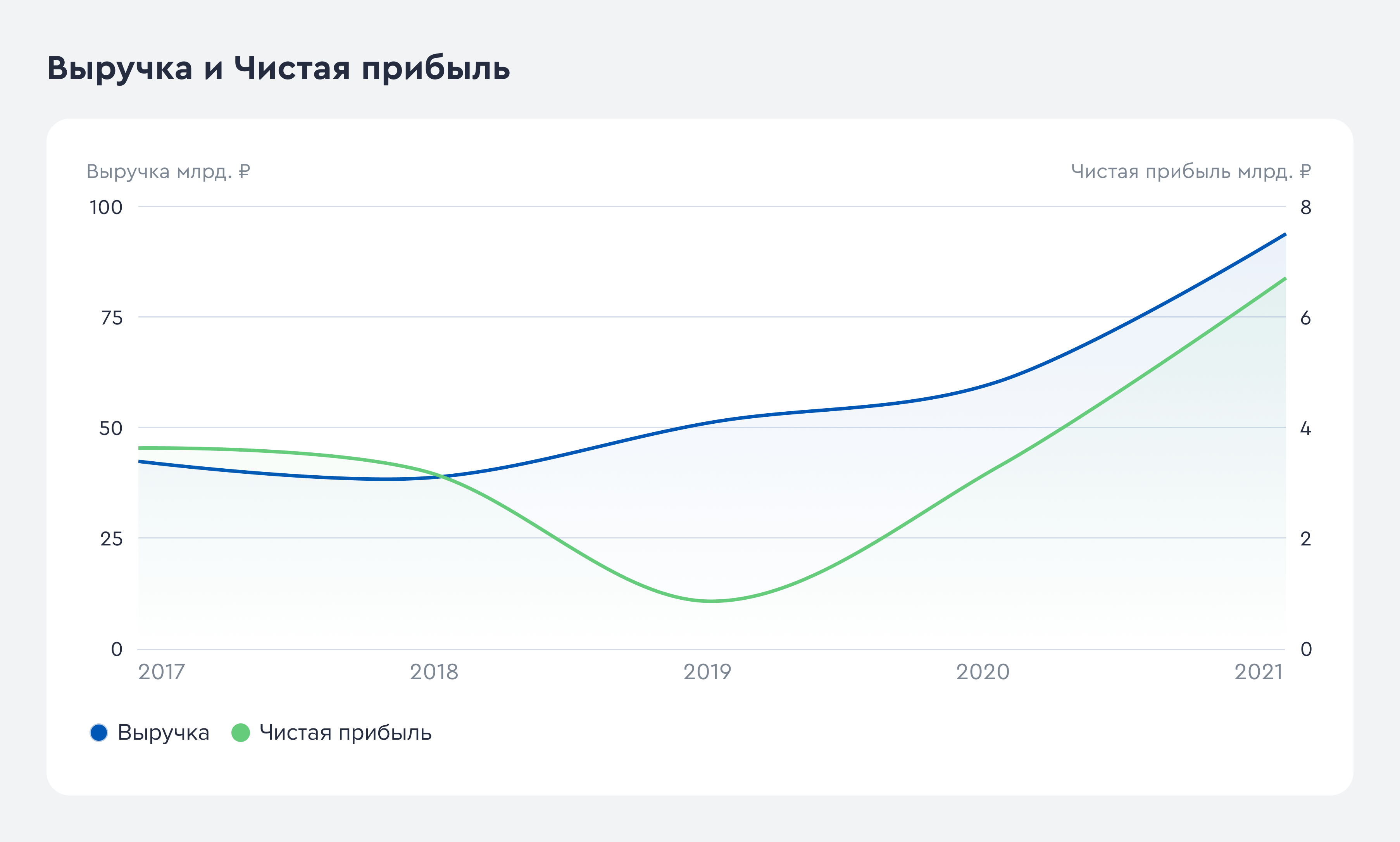

Средние темпы роста выручки и чистой прибыли компании за последние три года составляют 34 и 51% соответственно. По итогу 2021 года выручка Группы увеличилась почти на 55% и достигла 93 млрд рублей, а чистая прибыль возросла почти на 60% — до 24,6 млрд рублей. За счет благоприятной рыночной конъюнктуры и масштабирования бизнеса рентабельность по EBITDA за год выросла с 19,2 до 24,8%, а чистая рентабельность — с 7,4 до 9,06%.

Выручка и чистая прибыль ПАО «Самолет». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

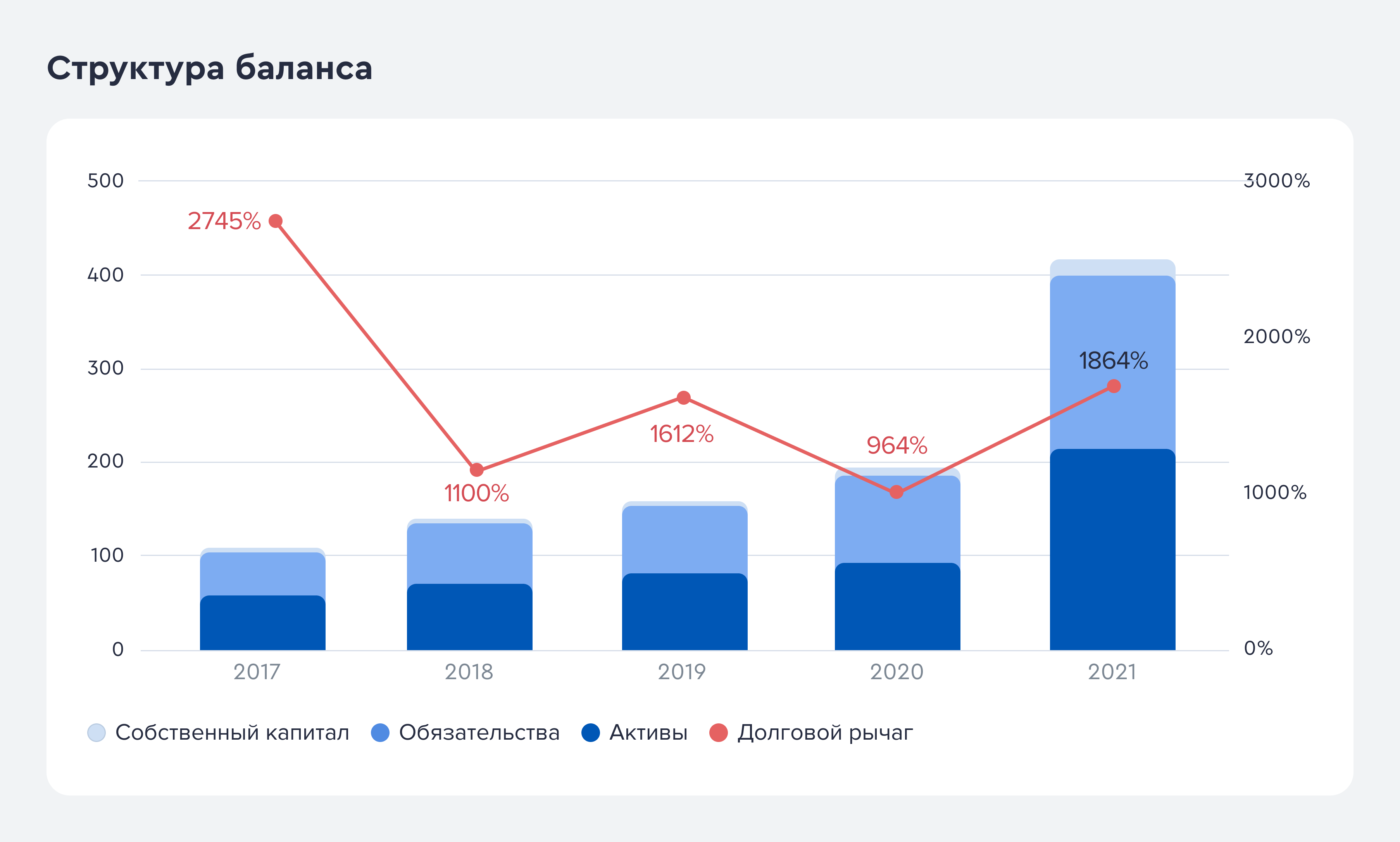

Структура баланса ПАО «Самолет». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Несмотря на высокую базу 2021 года, а также рост ипотечных ставок и уровень экономической неопределенности, по итогам первых пяти месяцев 2022 года ГК Самолет продемонстрировала значительный рост всех операционных показателей:

- объем продаж первичной недвижимости вырос на 89% к аналогичному периоду 2021 года и составил 64,5 млрд рублей по сравнению с 34,1 млрд рублей за пять месяцев 2021 года;

- общая площадь выведенной в продажу недвижимости составила 600,9 тыс. м2. Это на 17% больше, чем годом ранее. При этом доля ипотечных сделок составила 72,1% от общих продаж;

- средняя цена за квадратный метр выросла на 12% — до 167,0 тыс. рублей по сравнению со 148,8 тыс. рублей за аналогичный период годом ранее.

В итоге объемы выручки и чистой прибыли практически удвоились и составили 72,4 млрд и 9,1 млрд рублей соответственно.

Прогноз отрасли и дивиденды

За счет сочетания гибкой бизнес-модели развития от приобретения земельных участков до аутсорсинга строительства и снижения ставки по льготной ипотеке до 7% Группа компаний Самолет может продемонстрировать высокие темпы роста на протяжении будущих 3–5 лет. Масштабный земельный банк в размере 28,4 млн м2 потенциального жилья и дальнейшее снижение ставки льготной ипотеки с текущих 7% до ожидаемых 5% и менее станут мощным стимулом для роста жилищного строительства и доходов компании.

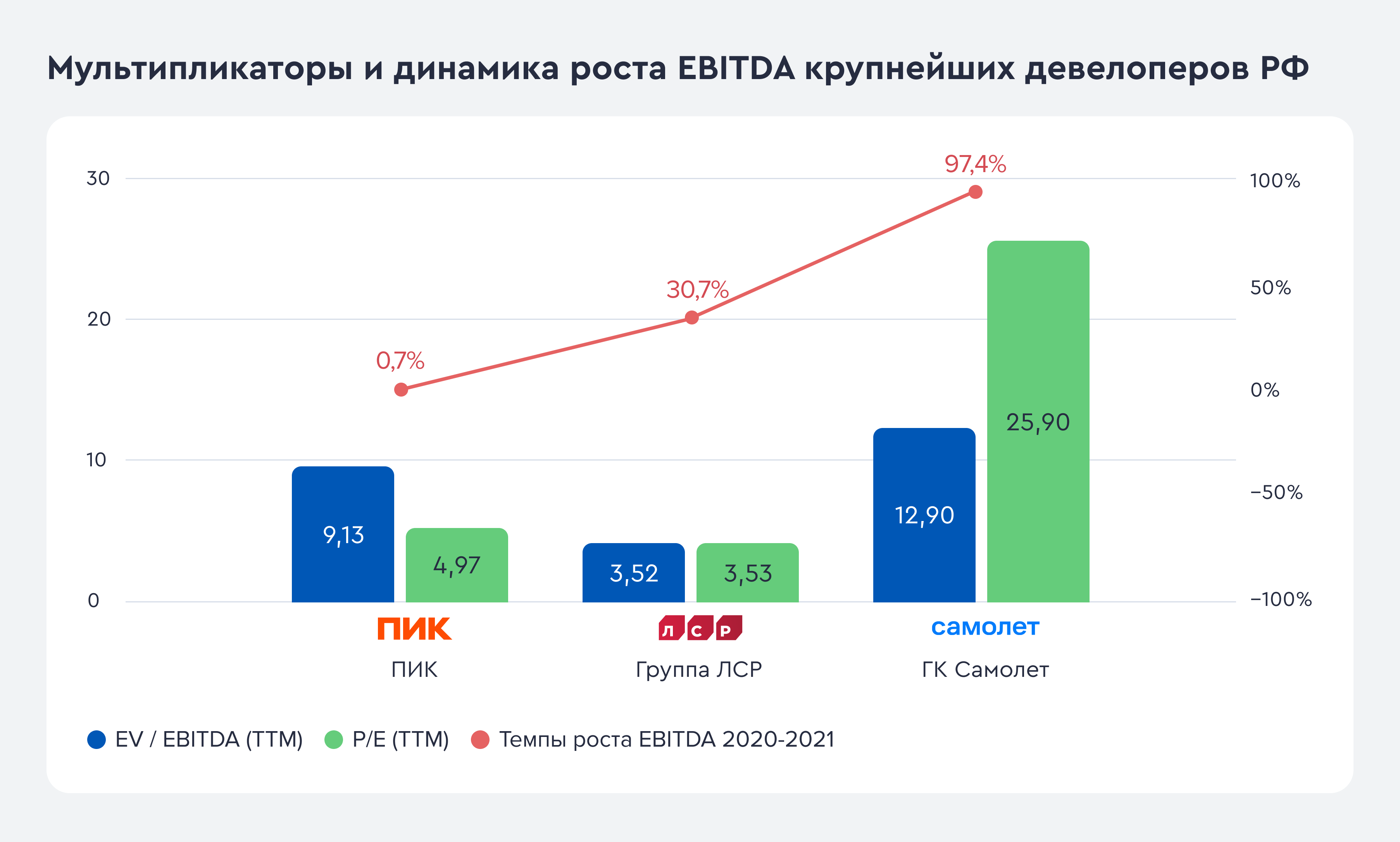

Сегодня компания имеет одну из самых высоких оценок в секторе, что является отражением быстрых темпов роста операционных и финансовых показателей. При этом, если компания достигнет собственных планов роста показателя «скорректированная EBITDA» в 2023 году до 120 млрд рублей, мультипликатор EV/EBITDA может снизиться почти вдвое и составить 7х, что примерно соответствует форвардным оценкам Группы ПИК.

Мультипликаторы и динамика роста EBITDA крупнейших девелоперов РФ. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

В 2020 году совет директоров компании утвердил новую дивидендную политику с фиксированным минимальным размером выплат на уровне 5 млрд рублей в год. Это эквивалентно 3% при текущей капитализации Группы. Однако компании необходимо увеличивать оборотный капитал, чтобы обеспечивать возможности для кратного роста. В таком случае дивидендные выплаты в 2022–2023 годах могут составить минимальный уровень. Кроме того, ГК Самолет является активно растущей компанией, поэтому дивидендная доходность пока что является не главным фактором ее инвестиционной привлекательности.

Прогнозная цена акций компании Самолет — 3 500 рублей. Потенциал роста — 32,8% на горизонте года без учета доходности за счет выплаты дивидендов.