Нефтегаз: полный бак, пожалуйста

Месть сырьевой экономики

Стремительный рост нефтегазового сектор продолжается на фоне проинфляционной ротации, что негативно сказывается на IT-секторе. Отчетность нефтегазового гиганта ExxonMobil за четвертый квартал и весь 2021 г. добавила оптимизма тем, кто ставит на акции нефтегазового сектора. Ранее Chevron отчиталась о рекордной прибыли с 2012 г., ожидаются схожие результаты от Shell, BP и прочих нефтегазовых мейджоров.

Exxon объявил щедрую программу обратного выкупа длительностью до 24 месяцев и объемом $10 млрд при доступном денежном потоке в $48 млрд, до этого Chevron – на этот год на $5 млрд при доступных $21,1 млрд. Помимо обратного выкупа компании выплатят дивиденды, доходность которых составляет 5% и 4% годовых, соответственно, и может еще вырасти.

Нефтегазовый сектор США с начала года вырос на 23%, за год – на 72% в валюте, тогда как IT-сектор США упал с начала года на 8,3%, а индекс широкого рынка S&P 500 – на 5%. Средняя динамика цен акций нефтегазового сектора США практически вплотную приблизилась к 52-недельному максимуму исходя из динамики XLE US (ETF ведущих нефтегазовых компаний США).

Среди крупнейших компаний S&P 500 и в мире первые в лидеры роста с начала года вышли лишь нефтегазовые компании за исключением России и СНГ из-за геополитики, которая краткосрочно сдерживает неизбежный рост. Среди лидеров с начала года – Halliburton (37%), Occidental Petroleum (34%), Schlumberger (32%), ExxonMobil (31%), Apache (30%), ConocoPhillips (26%), Petrobras (25%) и Marathon Oil (24%).

У российских компаний следующая динамика с начала года – Лукойл (+1%), Роснефть (-4%), Газпрома (+6%), хотя нефть и газ подорожали на 14%, в результате чего разрыв в динамике между двумя классов активов достиг что исторического максимума. Текущий дисконт между нефтегазовым компаниями России и США увеличился до 56%. В то же время дисконт нефтегазовых компаний США к S&P 500 снизился до 30%, но до пандемии доля нефтегазовых компаний США в S&P 500 составляла 15%, а сейчас снизился до 3,5% за счет увеличения доли IT и медицинского секторов.

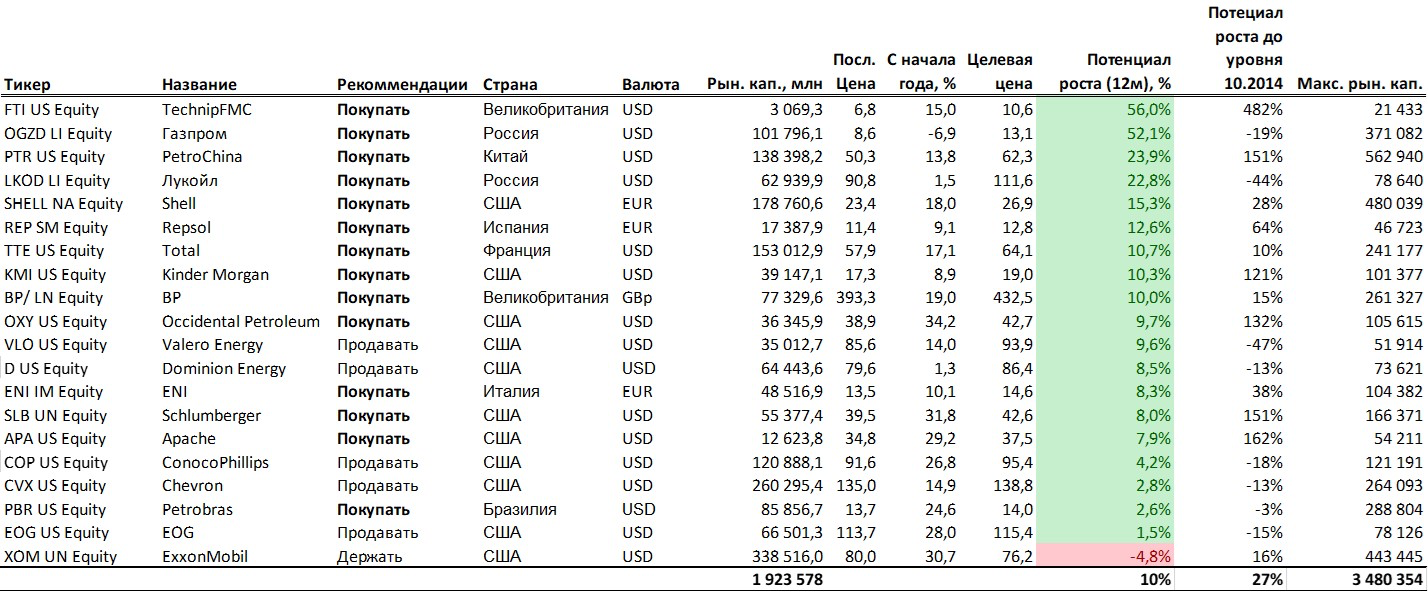

На текущий момент совокупная капитализация 20 крупнейших нефтегазовых компаний мира составляет лишь $2 трлн, что сопоставимо капитализацией Alphabet/Google или Apple. На пике цен, до ипотечного кризиса 2007-2008 гг., когда нефть стоила дороже $140/барр., общая капитализация нефтегазовых компаний была в два раза больше. Мы считаем, что справедливый показатель составляет $2,5 трлн, т.е. на 27% больше, чем сейчас.

Чем обусловлен такой стремительный рост акций нефтегазовых компаний?

- Проинфляционная ротация с начала декабря 2021 г., или переток средств из компаний роста в добывающие компании стоимости, как хедж против роста инфляции и валютных ставок, который продолжится в этом и следующем году.

- Рекордный разрыв между стоимостью нефти, как базового актива, и стоимостью акций нефтегазовых компаний. Инвесторы долгое время были скептически настроены к восстановлению цен на нефть ввиду распространение коронавируса, декарбонизации и заявленной глобальной цели достичь нулевых выбросов к 2050 г. За последние пару месяцев сформировался консенсус-прогноз краткосрочной цены в >$90барр. и долгосрочной – в $75/барр. при оценке нефтегазовых компаний в моделях аналитиков США и Европы цены чуть выше $60/барр.

- Перенаправление денежных средств инвесторам путем обратного выкупа акций и повышения дивидендов, а также массовое сокращение запасов и добычи нефти. Капитальные вложения Exxon, предусмотренные до 2027 г., сократились на 17-33% по сравнению с планами до пандемии. Капитальные вложения Chevron, предусмотренные по 2022 г., сократились примерно на 26% по сравнению с предыдущими планами, европейские нефтяные компании также заявили, что будут более консервативно подходить к инвестициям в добычу нефти и газа.

- От многих крупных нефтегазовых компаний, в частности Exxon, BP и Shell, требуют более активных действий по борьбе с изменением климата, и со временем им также придется выделять больше средств на низкоуглеродный бизнес, особенно в таких областях, как снижение уровня СО2 и биотопливо.

- Выход из убыточности за короткий срок уже в 4К20 после отрицательных цен в начале 2К20 и скачок прибыли до уровня 2014 г. и денежного потока – до уровня 2012 г., когда нефть стоила дороже $110/барр.

- Сокращение мировых запасов, в США – до трехлетнего минимума, что на 41 млн барр. ниже пятилетней средней. Дефицит и сохранение высокого спроса со стороны крупнейших стран-импортеров, таких как Китай и Индия, вопреки ожиданиям профицита.

- Геополитика и региональные войны, в которые вовлечены крупнейшие экспортеры, в частности Россия/НАТО/Украина, Саудовская Аравия/Йемен/Ливия и Нигерия.

Какой у нефтегазового сектора потенциал роста?

Безусловно, основной ценовой рост реализован, но нам кажется по отдельным компаниям, в частности Газпрому, PetroChina, BP, Total, Shell, Лукойл, Роснефть, Occidental, что среднесрочный потенциал рост составляет как минимум >20%. За исключением наиболее перекупленных акций, таких как ConocoPhillips, Chevron, американские компании в среднем торгуются на уровне, который соответствует цене нефти в $70/барр. (апрель 2019 г.) при по сравнению с нынешними >$90/барр. (начало октября 2014 г.), что подразумевает разрыв в динамике как минимум >30%. Акции многих компаний, в частности Apache, PetroChina, Schlumberger, Occidental и Kinder Morgan при нынешних ценах на нефть стоили на 100% дороже, чем сейчас.

Мы считаем, что цены на нефть продолжат расти к $100/барр., после чего снизятся до долгосрочного диапазона в $75-80/барр., так как иначе спрос упадет, а добыча вырастет, что неизбежно при нынешних ценах и договоренностях ОПЕК+. Хотя в январе ОПЕК+ снова не удалось достичь цели по добыче, так как группа увеличила дополнительную добычу лишь на 210 тыс. б/с по сравнению с запланированными 400 тыс. б/с.

Следовательно, мы рекомендуем к покупке перечисленные выше акции, стоимость которых пока больше всего отстает от стоимости базового актива. Кроме того, многие нефтегазовые компании используют наличные средства для выплаты дивидендов, сокращения долга, улучшения баланса и программы обратного выкупа.