Время снять маски: самый недооцененный сектор

Мы ждем активного роста транспортного сектора этим летом, особенно самых перепроданных круизных операторов и авиаперевозчиков, котировки которых еще не восстановились до препандемического уровня. Таких секторов осталось немного.

С начала года число авиарейсов, в т.ч. некоммерческих, приближается к уровням 2019 г., по данным Flightradar24. В текущем месяце их число превысило 189 тыс. в сутки по сравнению с 182 тыс. в сутки в апреле 2019 г. и с 64 тыс. в сутки в разгар пандемии в апреле 2020 г. Число выполняемых в сутки коммерческих авиарейсов в апреле пока на 19% ниже препандемического апреля 2019 г., но уже в три раза больше, чем в разгар пандемии. Таким образом, после снятия ограничений нас ждет полное восстановление авиационного сектора и стоимости акций авиакомпаний.

За последний месяц объемы продаж и бронирования билетов на рейсы авиакомпании Delta достигли исторического максимума, несмотря на то, что перевозчик предлагает клиентам лишь 90% мест от препандемического уровня, отмечает гендиректор Delta Эд Бастиан. Несмотря на то, что в первом квартале Delta сообщила об убытке, компания подтвердила свои прежние прогнозы, согласно которым она останется прибыльной в последующие кварталы года, справится с последствиями роста цен на топливо и медленным восстановлением числа деловых поездок на фоне снятия ограничений на путешествия и стремительного роста числа онлайн-бронирований.

Наши цели по котировкам, которые мы больше года назад ставили для нефтегазового, финансового и промышленного сектора – это уровни начала 2020 г. (до разгара пандемии). Нефтегазовый сектор превзошел этот уровень на 33%, банковский, первым из секторов стоимости достигший целевого показателя, – на 26%. В то же время акции круизных операторов на 60% ниже уровня начала 2020 г., авиаперевозчиков – на 30%, авиапроизводителей, в частности Boeing, – на 45%.

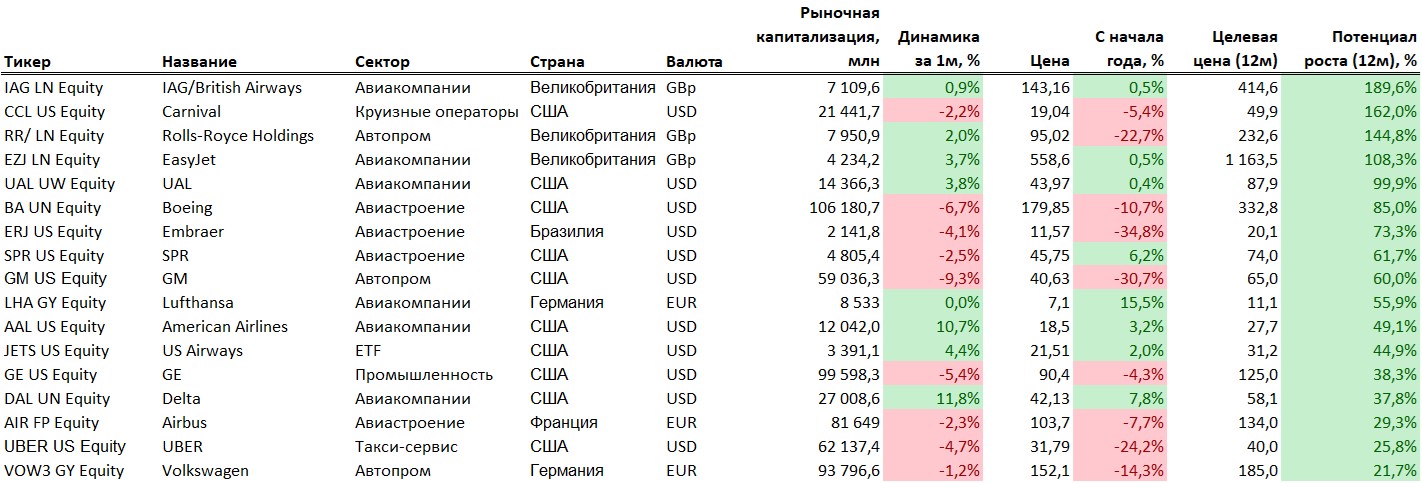

В топ-10 наших рекомендаций мы включили International Air Group, Carnival, Rolls-Royce Holdings, EasyJet, United Airlines Holdings, Boeing, Embraer, Spirit Aerosystems, General Motors и Lufthansa.

Инвесторы чересчур зациклены на иных рисках

В последнее время инвесторов больше беспокоит геополитические и другие не менее важные факторы, в частности активный рост ставок в США и других странах мира, ускорение инфляции, повышенный риск рецессии, замедление роста ВВП Китая из-за масштабного карантина. В понедельник, 18 апреля, глава ФРБ Сент-Луиса Джеймс Буллард, больше других управляющих американского регулятора настроенный на ужесточение ДКП, допустил повышение ставки на майском заседании на 75 б.п. и рост ставок до 3,5%, до верхней границы прогнозного диапазона к концу 2022 г. (по сравнению с прогнозным диапазоном аналитиков – 2,2-2,5%), что означает повышение бенчмарка как минимум на 50 б.п. на каждом из оставшихся шести заседаний американского ЦБ в этом году. В то же время данная новость более негативна для IT-сектора, медиа- и коммуникационных компаний, провайдеров медицинских услуг и иных компаний роста, завышенные оценки которых существенно зависят от стоимости денег в будущем.

В целом транспортный сектор и авиаперевозчики защищены от роста ставок, и как правило они отличаются опережающим ростом, но общая волатильность рынка краткосрочно может сказаться негативно на их котировках.