Sanofi - образец адаптивности в условиях пандемии

Обновление от 05.02.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Французская фармацевтическая компания Sanofi опубликовала отчетность за четвертый квартал.

По итогам квартала компания зафиксировала рост выручки на 6,5% г/г до 9,99 млрд EUR (на 100 млн EUR слабее наших ожиданий), в частности, выручка от вакцинного направления снизилась на 6,5% г/г, а фармацевтического – увеличилась на 7,4% г/г, в том числе, продажи специализированных препаратов возросли на 21,3%.

Обращает на себя внимание тот факт, что продажи одного из ключевых препаратов Dupixent подскочили на 53,1% до 1,549 млрд EUR.

Чистая прибыль Sanofi по итогам квартала возросла на 9,9% г/г до 2,26 млрд EUR, а скорректированная чистая прибыль на акцию составила 1,38 EUR и на 0,02 EUR превысила наши ожидания.

Компания заявила, что ожидает одобрения своей вакцины от COVID-19 в текущем квартале, и продажи новой вакцины поспособствуют увеличению выручки в 2022 году на "невысокую двузначную величину" (в %).

Мы порекомендовали акции Sanofi на покупку в октябре 2021 года, и за период с нашей рекомендации (за неполные 4 месяца) инструмент принес доходность в размере 11%. После рассмотрения квартальной отчетности мы по-прежнему убеждены в хороших перспективах компании на текущий год и обращаем внимание на динамичный рост продаж блокбастера Dupixent, играющего важную роль в будущем компании.

Мы сохраняем целевую цену по Sanofi на уровне 103 EUR на акцию на октябрь 2022 года, апсайд составляет 12%.

Обновление от 28.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Французская фармацевтическая компания Sanofi опубликовала отчетность за третий квартал. По итогам квартала компания зафиксировала рост выручки на 10,1% г/г до 10,43 млрд EUR (вровень с нашими ожиданиями), в частности, выручка от вакцинного направления возросла на 16,5% г/г, а фармацевтического – на 7,8% г/г.

Чистая прибыль Sanofi по итогам квартала возросла на 18,7% г/г до 2,32 млрд EUR, а скорректированная чистая прибыль на акцию составила 2,18 EUR и на 0,19 EUR превысила наши ожидания.

Мы порекомендовали акции Sanofi на покупку ранее в этом месяце, и после рассмотрения квартальной отчетности наша оценка справедливой стоимости инструмента остается в силе – целевая цена составляет 103 EUR на акцию на октябрь 2022 года, что соответствует потенциалу роста в размере 20,1% от последней цены закрытия.

Исходная идея:

Будучи ведущей европейской фармацевтической компанией с общеизвестной специализацией на вакцинах, Sanofi взяла на вооружение максимально адаптивный подход в условиях пандемии коронавируса. Переориентировка с разработки мРНК-вакцины от коронавируса на иные виды вакцин и контрактное производство вакцин для других фармгигантов позволила Sanofi эффективнее распоряжаться средствами на R&D и сфокусироваться на тех сегментах, где ее наработки наиболее успешны. Компания недооценена с фундаментальной точки зрения, и ее акции способны показать доходность выше рыночной в ближайшие 12 месяцев.

Мы рекомендуем "Покупать" акции Sanofi с целевой ценой на 12 мес. 103 EUR и потенциалом роста в размере 24,2%.

Sanofi - базирующаяся во Франции транснациональная фармацевтическая корпорация, одна из крупнейших фармкомпаний в мире. Занимается исследованиями, разработкой и производством препаратов по трем ключевым направлениям - фармацевтика, потребительские товары для здоровья и вакцины. Основную деятельность Sanofi по ее вакцинному направлению ведет дочерняя компания Sanofi Pasteur, один из крупнейших в мире производителей вакцин, имеет устоявшийся авторитет на этом рынке.

Фармацевтическое направление включает в себя следующие сегменты: иммунология, неврология / рассеянный склероз, онкология, орфанные заболевания, редкие заболевания крови, кардиология, диабет, рецептурные препараты с многолетней историей ("стареющие").

Sanofi активно расширяет свои биотехнологические наработки, в частности посредством приобретений. В январе 2020 года компания приобрела американскую биотехнологическую фирму клинической стадии Synthorx ради ее разработок в области лечения рака и аутоиммунных заболеваний, а в сентябре 2020 года завершилась сделка по поглощению Principia Biopharma, биофармкомпании поздней клинической стадии, специализирующейся также на аутоиммунных недугах.

Нам импонирует гибкий и адаптивный подход топ-менеджмента к стратегии в вакцинном бизнесе - компания не стала бездумно гнаться за первенством в изобретении вакцины от COVID-19, но задействовала свои мощности в производстве ковидных вакцин других фармгигантов и сосредоточилась на своих наиболее успешных направлениях вакцин, в том числе от гриппа.

По итогам второго квартала компания зафиксировала рост выручки на 6,5% г/г, до 8,74 млрд EUR, и превзошла усредненные ожидания на 360 млн EUR, скорректированная чистая прибыль на акцию составила 1,38 EUR и на 0,06 EUR превысила прогнозы. Скорректированная квартальная чистая прибыль показала рост на 8,1%, до 1,73 млрд EUR. Выручка вакцинного направления возросла на 10,2% г/г, а фармацевтического - на 6,0%.

Компания на текущий момент торгуется с существенным дисконтом относительно аналогов по прогнозным мультипликаторам P/E и EV/EBITDA за 2022 год. Мы полагаем, что выраженная недооцененность позволит Sanofi опередить сектор по доходности в перспективе ближайшего года. Кроме того, акции Sanofi можно считать дивидендным вложением - DY (LTM).

К числу рисков для Sanofi мы относим потенциальные новые карантинные ограничения в глобальном масштабе, которые могут помешать своевременным врачебным назначениям терапии диабета, астмы, атопического дерматита и других хронических заболеваний.

Факторы роста

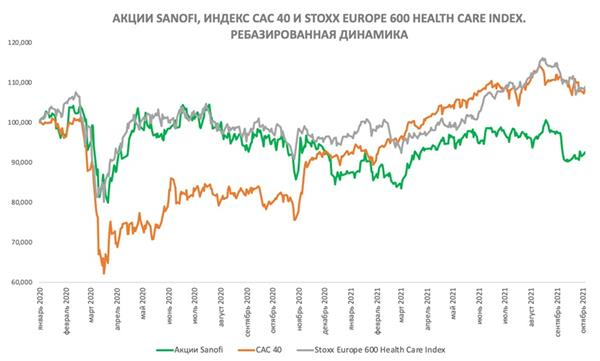

За период с начала текущего года акции Sanofi находятся в плюсе на 6,3% и существенно отстают по доходности от французского рынка в целом и от европейского сектора здравоохранения (для сравнения: французский индекс CAC 40 за аналогичный период вырос на 18,4%, а индекс Stoxx Europe 600 Health Care Index - на 12,5%), несмотря на позитивную динамику финансовых показателей компании и благоприятные перспективы операционной деятельности.

В нашем понимании, не оправданное с фундаментальной точки зрения отставание акций Sanofi от рынка будет скомпенсировано в перспективе ближайшего года.

После подведения итогов 2020 года, когда компания зафиксировала снижение выручки на 0,2%, топ-менеджмент представил план оживления продаж и обновленную стратегию, в которой сделан упор на 3 ключевых направления:

- Препарат Dupixent, его дальнейшие испытания, расширение показаний к применению и наращивание географии продаж.

- Вакцинный бизнес как приоритетное направление деятельности.

- Экспериментальная линейка с упором на препараты, потенциально трансформационные в своих сферах применения.

История биологического препарата Dupixent (dupilumab), совместно разработанного Sanofi и Regeneron, с его первоначального одобрения до настоящего момента очень показательна как история успеха блокбастера, который год за годом исследовали, испытывали и расширяли спектр применения, и потенциал дальнейшего расширения показаний Dupixent все еще велик.

Первоначально в 2017 году FDA одобрило Dupixent как препарат для лечения экземы. Затем в 2018 году Sanofi и Regeneron добились от FDA одобрения их совместного препарата Dupixent в качестве терапии бронхиальной астмы умеренного и тяжелого течения. В марте 2019 года FDA разрешило применять препарат при атопическом дерматите у взрослых, в июне того же года - при хроническом риносинусите, а в мае 2020 года - при атопическом дерматите уже у детей в возрасте от 6 до 11 лет. В июне 2020 года одобрена форма препарата в заранее заполненных шприцах для самостоятельного введения.

Этим R&D по Dupixent не ограничиваются - в экспериментальной линейке Sanofi препарат значится как минимум 9 раз в рамках третьей фазы клинических испытаний, и его эффективность может быть доказана в терапии таких заболеваний, как эозинофильный эзофагит, пруриго, буллезный пемфигоид, хроническая спонтанная крапивница, хроническая холодовая крапивница и др., а также при атопическом дерматите у детей с 6 месяцев до 5 лет. По некоторым из перечисленных заболеваний до сих пор не существует одобренной FDA терапии.

Dupixent уже запущен в 47 странах, более 230 тыс. пациентов находятся на терапии препаратом, еще миллионы больных астмой и атопическим дерматитом различных возрастных категорий потенциально могут получить назначение данного наименования от врачей.

В прошлом году, несмотря на пандемию коронавируса, компании удалось зафиксировать динамичный рост выручки в вакцинном сегменте - +8,8%, до 5,97 млрд EUR, в частности выручка от вакцин от гриппа подскочила на 37,9%, до 2,47 млрд EUR. Sanofi намерена и дальше развивать это направление, в частности за счет географического расширения на развивающихся рынках.

В отношении вакцинного направления деятельности нам весьма импонирует гибкий и адаптивный подход топ-менеджмента к вопросам определения векторов развития в быстроменяющихся условиях пандемии коронавируса. Столь гибкий подход - большая редкость для крупных фармкомпаний.

Sanofi, несмотря на крупные размеры своего вакцинного бизнеса, не попала в число первопроходцев, выпустивших вакцины от COVID-19, но компания оперативно подключилась к контрактному производству вакцин для других фармгигантов, фактически предоставив свои производственные мощности ключевым конкурентам на рынке. Это позволило компании избежать простаивания мощностей и неоправданной растраты ресурсов на пресловутую гонку за первенство, несмотря на политическое давление со стороны правительства Франции, которое ждало от Sanofi собственной вакцины в сжатые сроки.

Sanofi заключила сделки с Pfizer и BioNTech на производство 125 млн доз их вакцины для европейских стран, а также согласилась выпускать для Johnson & Johnson 12 млн доз ее ковидной вакцины ежемесячно. Финансовые детали сделок остались за кадром, но очевидно, что речь о миллиардах долларов выручки для Sanofi.

В конце сентября стало известно, что Sanofi отказалась от идеи выпуска собственной мРНК-вакцины от коронавируса, невзирая на позитивные предварительные результаты клинических испытаний и выраженной иммунной реакции получивших вакцину участников испытаний. Решение топ-менеджмента компании обусловлено доминирующими позициями Pfizer-BioNTech и Moderna в этом сегменте и нецелесообразностью вступления в конкуренцию. Вместо этого Sanofi сфокусируется на разработке совместной вакцины с GlaxoSmithKline, которая будет основана на более традиционном подходе. При этом Sanofi заявила, что итоги ее испытаний мРНК-вакцины наводят компанию на мысли о том, что данную технологию можно будет успешно применять в изготовлении вакцин от гриппа и других инфекций, а в этих сегментах позиции Sanofi очень прочны.

Мы считаем такие решения, принятые руководством компании, выдающимися по своей дальновидности, и весьма высоко оцениваем выбранную Sanofi стратегию в вакцинной сфере. Следование целям эффективности операционной деятельности и максимизации всеобщей пользы от разработок Sanofi вместо недальновидных решений с политизированным подтекстом определенно даст свои плоды в долгосрочной перспективе.

Дивидендная политика

Sanofi можно отнести к дивидендным вложениям, ее DY близка к 4%, и компания считается дивидендным аристократом (более 25 лет стабильно наращивает дивиденды).

Оценка

Мы провели оценку Sanofi сравнительным методом, основываясь на прогнозных финансовых показателях на 2022 год. Наша оценка рассчитывается как среднее арифметическое оценок по форвардным мультипликаторам EV/EBITDA и P/E.

Целевая капитализация Sanofi составила 128,76 млрд EUR, или 103 EUR на акцию, на временной горизонт 12 мес., что эквивалентно потенциалу 24,18% к текущей цене. На основании этого мы рекомендуем акции Sanofi к покупке.

Стоит отметить, что усредненная целевая цена акций Sanofi по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет 102,38 EUR (апсайд - 23,4%), а рейтинг акции эквивалентен 4,1 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций Sanofi аналитиками SVB Leerink составляет 122,0 EUR ("Покупать"), Guggenheim Securities - 118,0 EUR ("Покупать"), Societe Generale - 114 EUR ("Покупать").

Технический анализ

На графике долгосрочной динамики акций Sanofi налицо восходящий тренд, не показывающий признаков компрометации или близящегося разворота.