Желтый рекомендует Зеленого (#2)

Драйверы

Обновление от 17.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Сбер установил очередной рекорд по прибыли. Какие дивиденды ждать по итогам 2023 года?

Самый крупный российский банк опубликовал отчет РСБУ с результатами за декабрь и весь 2023 год. Сбер показал лучший результат по годовой чистой прибыли за всю историю, несмотря на снижение показателя в декабре, по отношению к аналогичному периоду 2022.

Месячное значение прибыли за декабрь осталось на уровне ноября. Произошло это на фоне замедления темпов роста кредитования в связи с ужесточением мер регулирования со стороны ЦБ. К тому же в декабре банк доначислил еще 53 млрд рублей в качестве резерва на фоне прогнозируемого охлаждения динамики выдач ипотеки.

На прошедшем дне инвестора менеджмент банка сохранил планку по выплате дивидендов в размере 50% чистой прибыли при достаточности капитала с учетом внутреннего буфера выше 13,3% (ранее выше 11,5%). Рентабельность капитала по итогам года ожидается выше 22%.

Дивиденды по итогам года могут составить 33,3 рубля на акцию (доходность по текущим ценам — около 12%).

Мы сохраняем нашу идею на покупку акций Сбера с целевой ценой в 296 рублей за акцию.

Обновление от 11.12.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сбер отчитывается за ноябрь

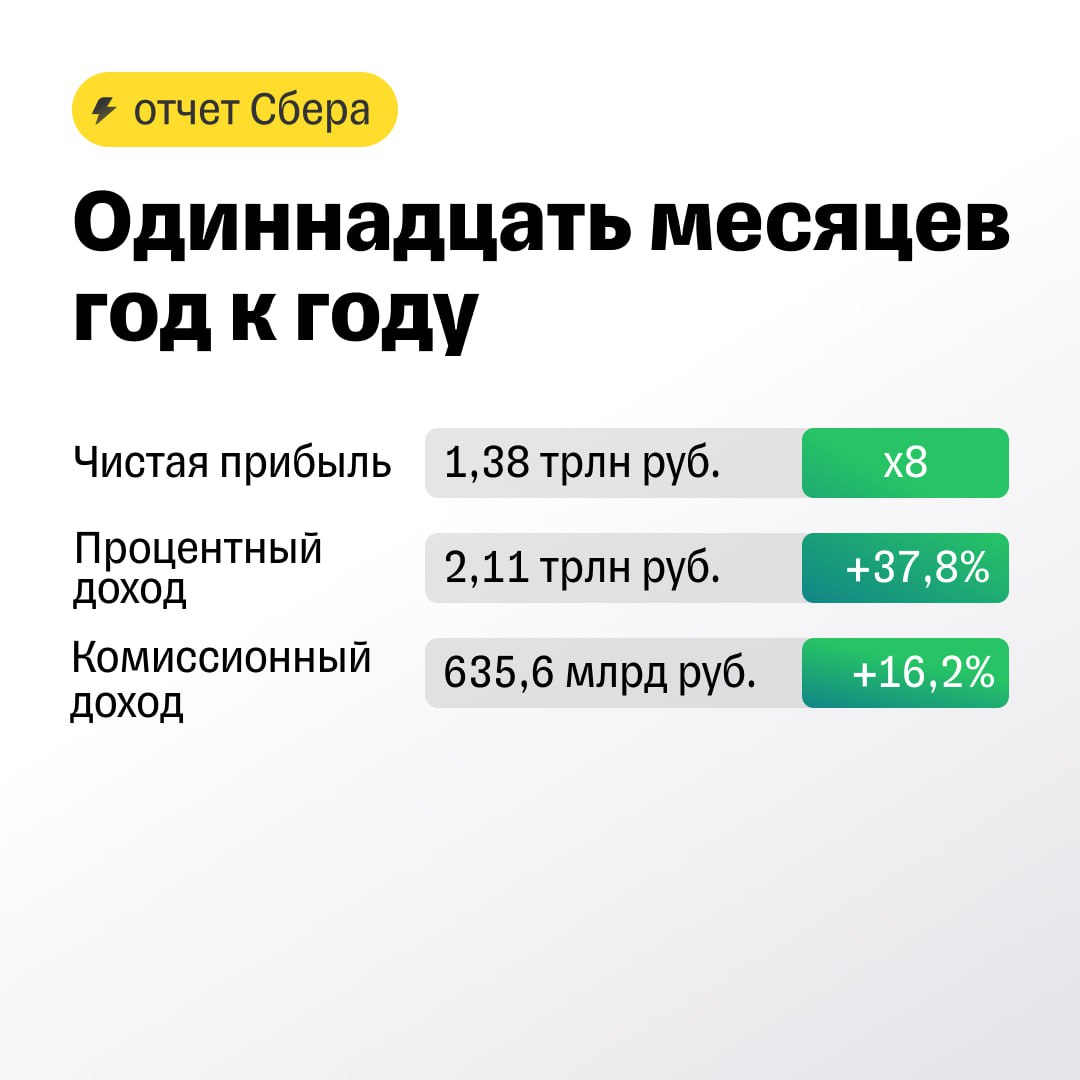

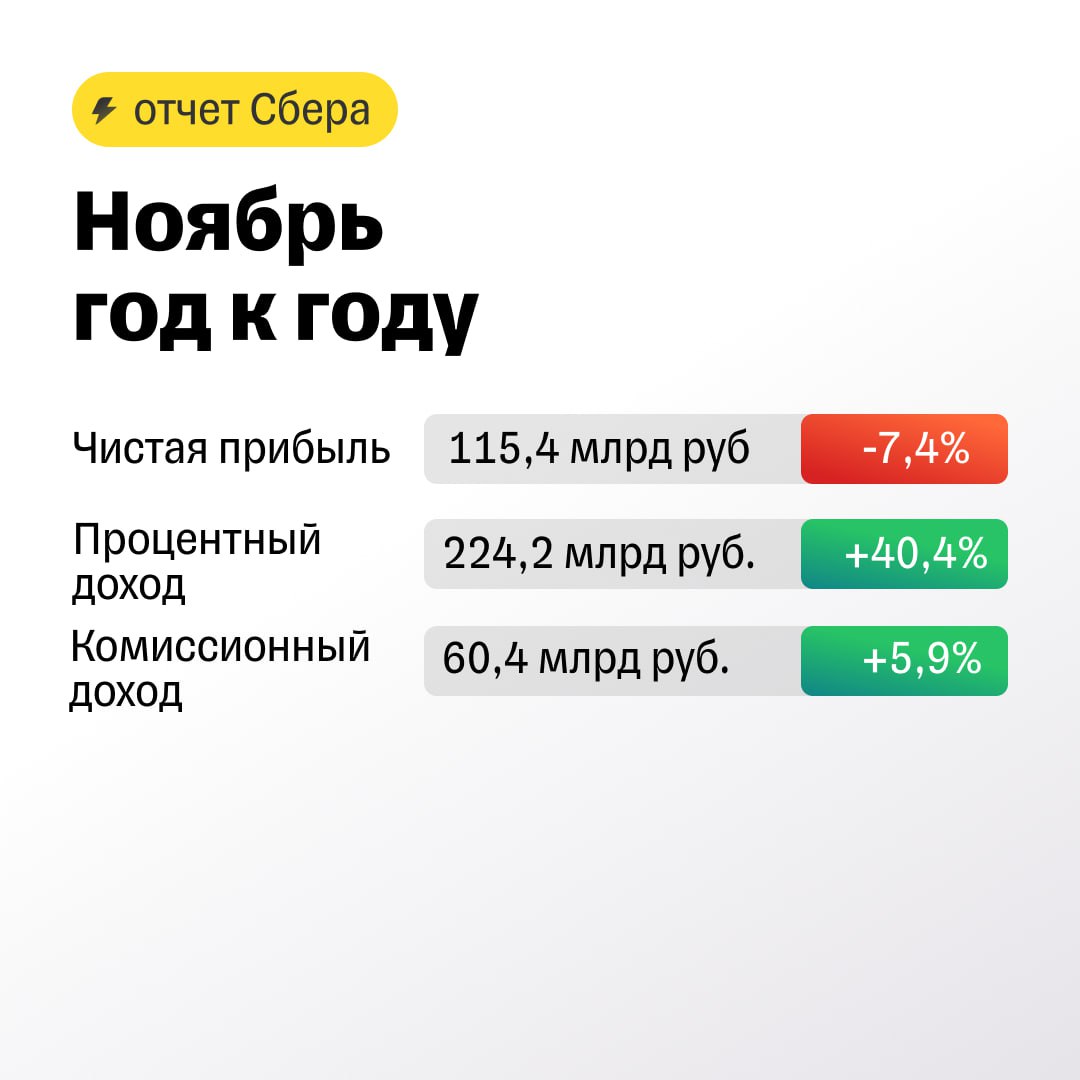

Самый крупный российский банк опубликовал отчет РСБУ за ноябрь и одиннадцать месяцев 2023 года. Изменение ключевых показателей показываем в инфографике.

Чистая прибыль за одиннадцать месяцев год к году выросла аж в 8 раз. Не слабо!

Месячное значение прибыли ожидаемо снизилось по отношению к предыдущему месяцу и год к году на фоне замедления темпов роста кредитования из-за продолжающегося ужесточения мер регулирования со стороны ЦБ. К тому же в ноябре банк доначислил 43 млрд рублей в качестве резерва на фоне прогнозируемого охлаждения динамики выдач ипотеки.

На прошедшем Дне Инвестора менеджмент банка сохранил планку по выплате дивидендов в размере 50% чистой прибыли при достаточности капитала с учетом внутреннего буфера выше 13,3% (ранее — выше 11,5%). Рентабельность капитала по итогам года ожидается на уровне выше 22%.

Дивиденды по итогам года могут составить минимум 33 рубля на акцию (доходность по текущим ценам около 13%).

Мы сохраняем нашу идею на покупку акций Сбера с целевой ценой в 296 рублей за акцию.

Обновление от 10.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сбер: растет и зеленеет

Сбербанк представил финрезультаты за октябрь и 10 месяцев 2023 г. Показатели радуют инвесторов — прибыль с начала года превысила 1,25 трлн руб.

Октябрь:

- Чистый процентный доход: 214,9 млрд руб. (+35% г/г);

- Чистый комиссионный доход: 60,5 млрд руб. (+6,4% г/г);

- Чистая прибыль: 132,9 млрд руб. (+8,2% год к году);

10 мес.:

- Чистый процентный доход: 1,886 трлн руб. (37,5% г/г);

- Чистый комиссионный доход: 575,3 млрд руб. (17,4% г/г);

- Чистая прибыль: 1,262 трлн руб. (х25 г/г).

Как мы отмечали ранее, в конце года на результаты банка может оказывать влияние повышение ставки ЦБ. Не исключено снижение привлекательности кредитов, что может негативно сказаться на объемах кредитных портфелей, это может привести и к росту просроченной задолженности.

Что касается потенциальных дивидендов по итогам года, то при выплате не менее 50% чистой прибыли банка, их размер может составить как минимум 33 рубля на акцию (около 12% доходности при текущих котировках). Катализатором роста котировок в краткосрочном горизонте также может стать публикация 6 декабря долгосрочной стратегии.

Наша идея на покупку акций Сбера с целевой ценой 296 руб./акцию сохраняется. При сохранении текущих темпов роста прибыль по итогам 2023 года превысит результаты 2021 года.

Обновление от 10.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сбербанк опубликовал результаты по РПБУ за сентябрь и 9 месяцев 2023 года. Бизнес самого крупного банка России показал рекордную за всю историю прибыль — более 1 трлн рублей. Кредитный портфель тоже растет, хоть и сбавил темп из-за ужесточения денежно-кредитной политики ЦБ.

Основные показатели:

- Чистая прибыль с начала года: 1,129 трлн руб.;

- Чистая прибыль за сентябрь: 130,2 млрд руб.;

Результаты по прибыли за аналогичный период 2022 года Сбер не раскрывает.

- Рентабельность капитала: 25,3%;

- Чистый процентный доход за 9 месяцев: 1,7 трлн руб. (+38,1% год к году);

- Чистый процентный доход за сентябрь: 206,8 млрд руб. (+25,6% год к году);

- Средства физических лиц: 21,1 трлн руб. (+14,8% с начала года);

- Средства юридических лиц: 10,2 трлн руб.(16,9% с начала года);

- Розничный кредитный портфель: 14,7 трлн рублей (+22,5% с начала года);

- Корпоративный кредитный портфель: 22,7 трлн руб (+21% с начала года).

К 13:03 по мск бумаги SBER торгуются по цене руб 263,8 (-0,55 %), а привилегированные SBERP 263,6 руб за бумагу (-0,44 %).

Банк продолжает показывать превосходящие уровень 2021-го года результаты по чистой прибыли. Сравнительные показатели за 2022 год банк не раскрывает, но прибыль за сентябрь и 9 месяцев 2023 года почти на 20% выше аналогичных показателей 2021-го года. Рентабельность капитала остается на высоком уровне в 25% по итогам девяти месяцев (по итогам 2023-го года ожидается ее сохранение на уровне не менее 22%). Уверенный рост продолжают демонстрировать чистые процентные и комиссионные доходы.

За первые 9 месяцев текущего года Сбер уже заработал 25 рублей потенциальных дивидендов. При сохранении темпов роста чистой прибыли мы ожидаем, что размер дивидендов по итогам 2023 года может составить около 33 рублей на акцию (дивидендная доходность около 12,5%).

В конце 2023 года Сбер представит обновленную стратегию. Это может стать дополнительным катализатором роста котировок.

Мы подтверждаем идею на покупку акций Сбера и целевую цену 296 руб за акцию. При этом по мультипликатору P/B акции уже торгуются чуть выше справедливого уровня в 1,0x и в моменте компанию нельзя назвать недооцененной.

Обновление от 03.08.2023: целевая цена ПОВЫШЕНА

Самый крупный банк России опубликовал финансовые показатели за второй квартал и первые полгода 2023-го.

Самое интересное:

- Чистая прибыль за второй квартал: 380,3 млрд руб. (+3% квартал к кварталу);

- Чистая прибыль за полгода: 737,5 млрд руб. (+18% по сравнению с аналогичным периодом 2021-го года).

- Прибыль на акцию во втором квартале: 16,7 руб. (без значительных изменений квартал к кварталу);

- Прибыль на акцию за полгода: 33,47 руб. (+17% к первому полугодию 2021-го).

-

Чистые процентные доходы за второй квартал: 597,6 млрд руб. (+6% квартал к кварталу);

- Чистые процентные доходы за полгода: 1 160,4 млрд руб. (+35% относительно 2021-го года);

- Чистые комиссионные доходы за второй квартал: 186,9 млрд руб (+9% квартал к кварталу);

- Чистые комиссионные доходы за полгода: 358 млрд (+18,3 % по сравнению с первым полугодием 2021-го).

Председатель правления Герман Греф отметил объем кредитов, которые выдал банк во втором квартале 2023-го. Общая сумма займов перешагнула 6,6 трлн рублей. Это рекордный результат за всю историю Сбера.

К 12:45 по мск SBER торгуются по цене 270,18 руб за акцию (+1,6% от цены закрытия предыдущего дня).

Банк продолжает показывать превосходящие уровень 2021-го года результаты по чистой прибыли. Сравнительные показатели за 2022 год банк не раскрывает, но прибыль за второй квартал и первое полугодие 2023 года на 17% выше аналогичных показателей 2021-го года. Растет и рентабельность капитала — 26% по итогам квартала. По итогам 2023-го года менеджмент банка подтверждает ранее озвученные планы по сохранении рентабельности капитала на уровне не менее 22%.

Сильный рост продолжают демонстрировать чистые процентные и комиссионные доходы. При этом стоимость риска по кредитам составила 1,2% и укладывается в озвученный ранее диапазон в 100—130 базисных пунктов по итогам 2023 года. Что касается достаточности базового капитала, то она снизилась до уровня в 13,8%. На уменьшение показателя повлияла выплата дивидендов за 2022 год в размере 565 млрд руб. (фактическое сокращение составило около 1,3% за квартал).

Ослабление рубля и рост процентных ставок, по заявлениям менеджмента, не окажут существенного влияния на прибыль. Сбер представит свою обновленную стратегию на 3 года в конце 2023-го, а на следующей неделе раскроет финансовые результаты за июль.

Мы подтверждаем идею на покупку акций Сбера и повышаем целевую цену до 296 руб./акцию. При сохранении текущих темпов роста, прибыль по итогам 2023 года превысит результаты 2021 года. При этом по мультипликатору P/B акции уже торгуются на отметке около 1,04x (чуть выше справедливого уровня в 1,0x) и в моменте компанию нельзя назвать недооцененной.

Обновление от 11.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сбер отчитался за июнь и первое полугодие. Бизнес банка продолжает быстро расти.

Один из факторов позитива — увеличение активных клиентов среди физических лиц. Их стало больше на 800 тысяч с начала года. Еще Сбер показывает позитивную динамику в сфере облачных сервисов. Например, пользователей Сбер Прайм стало больше на 400 тысяч с начала 2023. Подпиской пользуется уже 6,1 млн уникальных пользователей. Количество активных корпоративных клиентов в сфере бизнес-продуктов увеличилось на 1,9% — сейчас услугами зеленого банка пользуются 3 млн предпринимателей.

Котировки банка поддерживают общую эйфорию на рынке российских акций и продолжают постепенный рост, прибавив стоимости за полгода 69%.

Какой итог в цифрах?

-

Чистый процентный доход за июнь: + 182,2 млрд руб. (+43,6% по сравнению с аналогичным месяцем прошлого года).

- Чистый процентный доход за первые полгода 1064,4 млрд руб. (+41,4% по отношению к первому полугодию 2022).

- Чистая прибыль за первые полгода: 727,8 млрд руб. Предыдущий полугодовой отчет Сбер не раскрывает.

- Чистая прибыль за июнь 138,8 млрд руб. (+15% в сравнении с предыдущим месяцем. В мае было 118,1 млрд руб.)

Чистая прибыль банка за 6 месяцев с начала года оказалась на 20% выше аналогичного показателя первого полугодия 2021 года. Прибыль за июнь 2023 года выросла почти на 30% в том числе и за счет продажи 100% акций дочерней компании в Австрии (ранее Sberbank Europe AG), хотя точный финансовый результат продажи не раскрывается. На высокие результаты чистого процентного дохода также повлиял эффект низкой базы прошлого года (рост составил более 40% год-к-году).

Стабильно сильные результаты подтверждают нашу рекомендацию на покупку акций банка с целевой ценой в 278 руб.

Обновление от 18.05.2023: целевая цена ПОВЫШЕНА

Сбер снова ставит рекорды

В первом квартале 2023 года банк заработал рекордные 357,2 млрд рублей чистой прибыли по МСФО. Это выше ожиданий консенсуса аналитиков на 4%, а также на 17% больше, чем в первом квартале 2021-го. То есть банк уже не просто вернулся на докризисный уровень прибыли, а даже начал его превосходить.

Чистые процентные доходы также превзошли прогнозы консенсуса благодаря восстановлению маржинальности банковского бизнеса. Чистая процентная маржа выросла до 5,78%. Теперь менеджмент ждет роста чистых процентных доходов более чем на 12% в 2023 году, а маржу по этому показателю на уровне около 5,5%.

При этом стоимость риска по кредитам сохранилась на прежнем уровне 1,1% и на 2023 год ожидается в диапазоне 100—130 базисных пунктов. Что касается достаточности капитала (возможности компенсировать убытки за счет собственных средств), то она тоже остается на высоком уровне в 14,5%. Выплата дивидендов за 2022 год в размере 565 млрд руб. окажет влияние на этот показатель, сократив его примерно на 1,5%. Это отразится в результатах уже следующего квартала.

Сбер также нарастил собственные средства на 6% за квартал, до 6,1 трлн руб. При этом рентабельность капитала (показывает, насколько эффективно банк использует средства акционеров) составила 25%. Это тоже выше значения 2021-го. В связи с этим менеджмент повысил прогноз рентабельности капитала на 2 процентных пункта с предыдущего гайденса и теперь ждет этот показатель за год на уровне 22% и выше.

Руководство банка также повысило прогнозы на конец 2023-го по росту:

- кредитов юрлицам (теперь ожидается +13—15%) и физлицам (+14—16%);

- депозитов юрлицам (+18—20%) и физлицам (+12—14%).

К концу года банк представит обновленную стратегию развития до 2026 года. В ней Сбер также обозначит четкие параметры новой дивидендной политики, в том числе и за 2023 год.

Мы считаем справедливым мультипликатор P/B (цена/балансовая стоимость капитала) для акций Сбера на уровне 1,0 x. Это, а также и то, что банк опережает свои показатели 2021 года по прибыли, позволяет нам поднять целевую цену для акций Сбера на горизонте года до 278 руб./акцию. Потенциал роста с текущих уровней — около 20%.

Исходная идея:

Сбер рапортует о рекордных кредитах и успехах с нейросетями

Крупнейший российский банк хорошо отчитался за первый квартал и март 2023 г. По словам главы Сбера Германа Грефа, март стал лучшим месяцем для банка с начала года. Компания выдала «максимальный за всю историю объем розничных кредитов» — 660 млрд руб. Еще Греф обратил внимание, что Сбер обновил свою нейросеть Kandinsky, которая генерирует изображения с помощью текста.

Кстати, про нейросети — в прикрепленной картинке то, как еще одна нейросеть Midjourney видит Сбер в образе человека.

Результаты за 1 кв.:

- Чистый процентный доход: 517,1 млрд руб. (+22,4% год к году);

- Чистый комиссионный доход: 156,4 млрд руб. (+59,7%);

- Операционные расходы: 171,5 млрд руб. (+16,4%);

- Чистая прибыль: 350,2 млрд руб. (данные год к году не представлены).

Март:

- Чистый процентный доход: 180,6 млрд руб. (+32,9% год к году);

- Чистый комиссионный доход: 59,7 млрд руб. (+15,3%);

- Операционные расходы: 65,5 млрд руб. (+16,4%);

- Чистая прибыль: 125,3 млрд руб. (данные год к году не представлены);

Бумаги Сбера на 11.25 мск: обычка -0,38 (221,36 руб.); префы — -0,36% (220,33 руб.).

Тренд последних месяцев 2022-го продолжается и в 2023-м — банк постепенно наращивает чистую прибыль, зарабатывая не менее 100 млрд руб. в месяц. За первый квартал прибыль банка уже превысила итоговые значения всего 2022 года. По итогам 2023 года прибыль может быть близка к докризисным уровням, но многое будет зависеть от экономической ситуации в стране. Уровень просроченной задолженности с ростом кредитного портфеля снизился по итогам марта до 2,2%.

Сбер собирается выплатить дивиденд за 2022 год в размере 25 руб./акцию. Текущая доходность — 11,3%. Утвердить выплату должны 21 апреля. В случае положительного решения последний день для покупки акций, чтобы получить дивиденды — 8 мая.

Мы ждем дальнейшего роста обыкновенных акций Сбера, целевая цена — 250 руб.

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл" - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены. Это даст дополнительный доход на капитал. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею