Сбер: и для пенсионного и для спекулятивного портфеля

Драйверы

Зеленый гигант не отреагировал на жесткую ДКП. Сможет ли Сбер сохранить процентную маржу и удержать ROE при длительном сохранении высокой ставки?

КРАТКОЕ СОДЕРЖАНИЕ

Давление на сектор. Сохранение ключевой ставки на уровне 21% и введение антициклической надбавки приведут к замедлению темпов роста кредитования, необходимости создания резервов и давлению на процентную маржу.

Дивиденды. Увеличение выплаты выше 50% маловероятно. Поэтому сохранение выплат в половину чистой прибыли — наиболее вероятный сценарий. Текущая дивидендная доходность в 11,2% выглядит скромно.

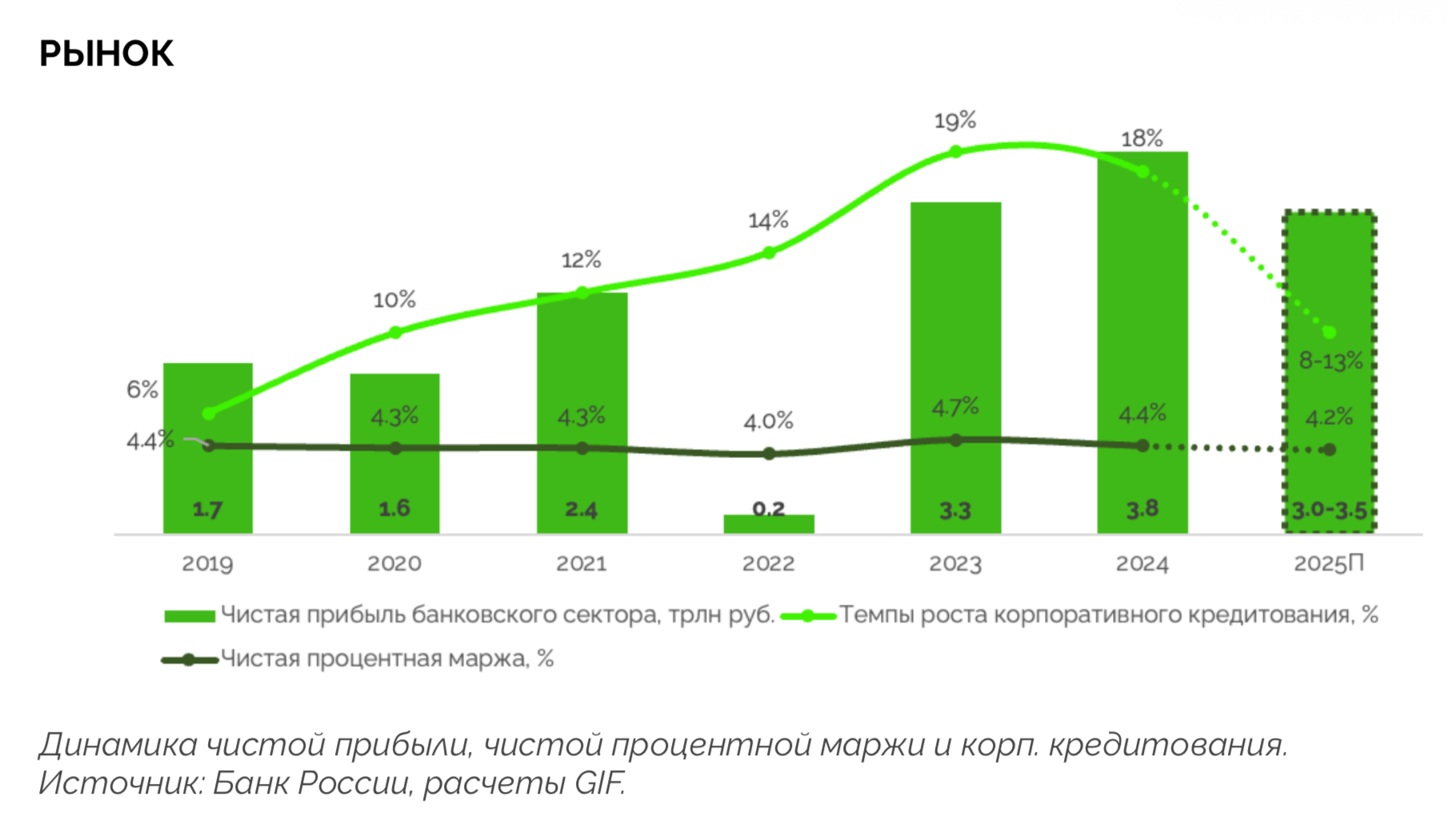

2024 год российский банковский сектор закончил с рекордным результатом по чистой прибыли в 3,8 трлн руб. (если учитывать переоценку портфеля облигаций, то 3,4 трлн руб.) из-за неожиданно высокого темпа кредитования и сохранения чистой процентной маржи.

В 2025 год мы вошли с рекордно высокой ставкой в 21% и с сигналом на медленное снижение. Это приведет к падению темпов кредитования до 8–13% и снижению чистой прибыли до 3,0–3,5 трлн руб.

В 2025 году Сбер уже раскрыл ряд отчетов по РСБУ. С начала года розничный кредитный портфель вырос на 0,6%. Корпоративный (из-за давления ставки на бизнес) — сократился на 1,4%. С начала года средства юрлиц упали на 8,0%, а физлиц, наоборот, выросли — на 5,4%.

Отдельно стоит снижение комиссионных расходов на 0,3% — до 289,1 млрд руб. за 5 месяцев 2025 года.

Расходы на резервы при сравнении результатов май 2025/май 2024 выросли в 2,3 раза — до 132 млрд руб.

За 5 месяцев Сбер заработал 682,9 млрд руб. чистой прибыли. Показатель эффективности ROE составил 22,3%.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

- Государство заинтересовано в выплате дивидендов от Сбера и увеличении суммы выплаты, возможно, за счет роста payout в будущем.

- Возможный выкуп собственных акций у акционеров-нерезидентов.

- Монополист. Число банков в России сокращается, значит, прибыль банковского сектора будет аккумулироваться среди крупнейших банков.

- Развитие экосистемы и выручки от нефинансовых направлений. Диверсификация бизнеса.

- Огромная клиентская база: 110,1 млн розничных и более 3,3 млн корпоративных клиентов, что дает возможность зарабатывать на ней с помощью кросс-сервисов.

- Смягчение ДКП позволило пересмотреть прогноз по прибыли банковского сектора.

СЛАБЫЕ СТОРОНЫ И РИСКИ

- Опережающий рост операционных доходов привел к падению CIR с 28,4% за 4 месяца 2024 года до 26,9% за 4 месяца 2025 года.

- Чистая процентная маржа выросла на 0,23% до 6,811%.

- Сбер справедливо оценен по отношению к капиталу как в сравнении с сектором, так и со своими историческими значениями.

ВЫВОД: ПОКУПАТЬ

Сбер сохраняет за собой статус лидера сектора. На фоне начала цикла снижения ставки Сбер — консервативная ставка на банковский сектор. Сохраняем долю в умеренном портфеле. Также бумаги могут рассматриваться для добавления в пенсионный дивидендный портфель.