СБЕРБАНК-АП - ДОХОДНЫЙ БАНКИНГ

Фундаментальная идея

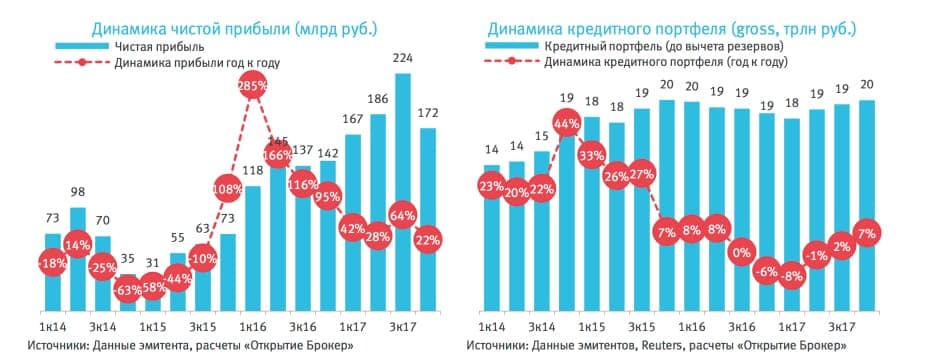

Сбербанк – крупнейших российский финансовый институт, контрольный пакет которого принадлежит ЦБ РФ. После тяжелых для отечественной экономики 2014 и 2015 годов состояние нашей банковской системы начало постепенно выправляться. При этом уверенное восстановление прибыли Сбербанка пока, по большому счету, связано лишь с сокращением резервирования и не поддерживается фронтальным ростом кредитного портфеля (см. диаграммы внизу). А ускорение российской экономики, которое рано или поздно произойдет, создаст все предпосылки для дальнейшего долгосрочного роста финансовых показателей Сбербанка.

При этом по мере роста прибыли банк все более щедро делится ей с акционерами. Если по итогам 2016 года на дивиденды было направлено 25% прибыли по МСФО (по 6 руб. на акцию каждого типа), то по итогам 2017 года уже 35% (по 12 руб. на акцию каждого типа). Более того, в ближайшее время руководство Сбербанка обещало довести выплаты до половины прибыли. Причем произойти это может уже в следующем году, поскольку после продажи турецкой «дочки» Deniz Bank (сделка будет закрыта в ближайшие месяцы) у Сбера существенно улучшаться нормативы достаточности капитала. Тогда по итогам текущего года можно рассчитывать на дивиденд в районе 20 руб. по каждому типу акций.

С середины прошлого года акции Сбербанка демонстрировали практически непрерывный рост, практически еженедельно обновляя свои исторические максимумы. Учитывая, что данные бумаги являются наиболее ликвидным инструментом нашего фондового рынка, фактически его квинтэссенцией, в них всегда была высока доля иностранцев. Этот факт и сыграл с акциями Сбербанка злую шутку в начале апреля, когда по нашему рынку прокатилась волна распродаж, связанная с новой порцией американских санкций против отечественных бизнесменов. Агрессивный выход именно нерезидентов спровоцировал резкий провал бумаг Сбера, от которого они до сих пор не могут восстановиться. Впрочем, обратной стороной упомянутой медали является хорошая возможность для недорогой покупки.