Сбербанк: отчетность не удивила - и в этом сила

Драйверы

Обновление от 30.10.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Сбер представил отчет по МСФО за 9 месяцев 2025 г. — фактические показатели за 3 квартал превысили наши ожидания.

Ключевые результаты за 3К25:

- Чистая прибыль — 448 млрд руб. (+9% г/г, +6% кв/кв)

- Чистый процентный доход — 894 млрд руб. (+6% кв/кв)

- Чистый комиссионный доход — 217 млрд руб. (+11% кв/кв)

- Рентабельность капитала (ROE) — 24%

Обновлённый гайденс Сбера на 2025 год:

- NIM повышен до >5,9%

- Рост чистого комиссионного дохода снижен до 3-5% г/г (было 7-10%)

Дивидендный прогноз:

На основе обновленных данных мы ожидаем, что по итогам 2025 года Сбер может выплатить дивиденды в размере ~38 руб. на акцию (общая сумма около 860 млрд руб.).

Наш взгляд:

Сохраняем рекомендацию «Покупать» по акциям Сбера. Инвестиционный кейс поддерживается лидерством в секторе, низкой стоимостью риска.

Исходная идея:

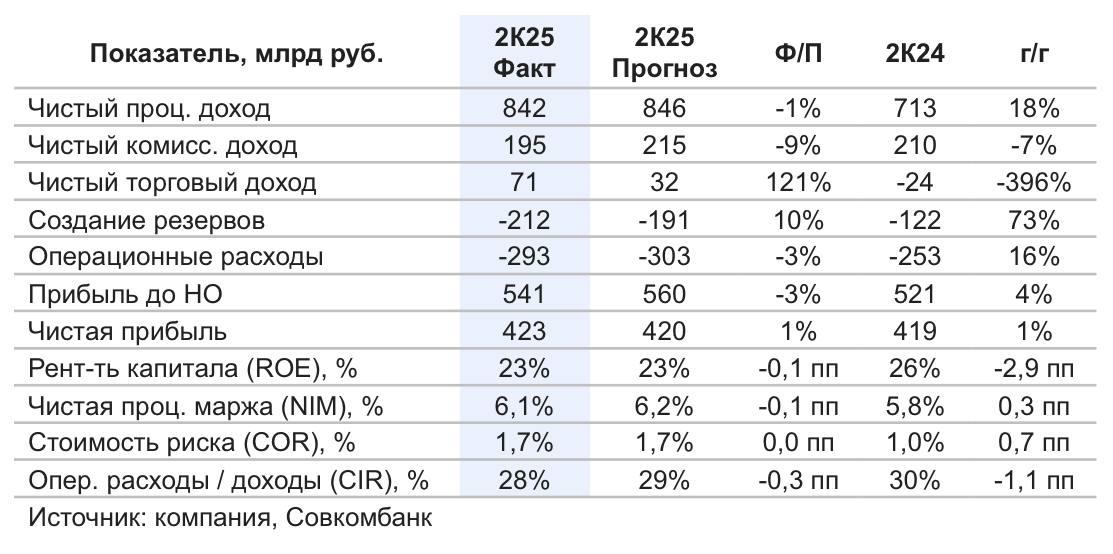

Сбербанк: результаты 2К2025 — устойчивая прибыль и контроль рисков

Сбербанк опубликовал отчетность по МСФО за 2 квартал 2025 года. Результаты соответствуют нашим ожиданиям, подтверждая инвестиционную привлекательность акций.

Ключевые показатели

- Чистая прибыль — близка к прогнозу, рост г/г (+1%).

- ROE — 23% (на целевом уровне).

Прибыль до налогообложения — на 3% ниже прогноза из-за чистого процентного и комиссионного дохода ниже ожиданий и роста резервов.

Кредитный портфель (43,8 трлн руб.)

Корпоративный сегмент:

- Рост на 1,6% кв/кв (спрос со стороны жилой недвижимости, нефтегаза).

- Доходность: 17,6%, стоимость риска — 1,1%.

- 75% кредитов — по плавающим ставкам.

Розничный сегмент:

- Рост на 0,5% кв/кв (ипотека по госпрограммам >80% выдач).

- Снижение спроса на потребкредиты из-за высокой ставки.

- Доходность: 17,8%, стоимость риска — 2,7%.

Качество портфеля

- Доля проблемных кредитов (3 стадия): 4,5% (+0,4 п.п. за квартал).

- Давление в рознице (+60 б.п. до 5,3%) и корпоративном сегменте (+20 б.п. до 3,8%).

- Покрытие резервами: 115,7% (снижение со 120,8%).

Доходы и расходы

- Чистый процентный доход: 842 млрд руб. (-1% к прогнозу, но +18% г/г).

- Чистый комиссионный доход: -7% г/г (из-за высокой базы 2024 г. и отмены комиссий за ЖКХ).

- Операционные расходы: ниже прогноза (CIR – 28%) благодаря ИИ (GigaChat дал эффект 30 млрд руб.).

Прогноз на 2025 год

- NIM >5,8% (раннее целевое значение — >5,6%).

- Стоимость риска — в рамках гайденса (~1,5%).

- ROE — в рамках гайденса (>22%).

Инвестиционный кейс

Акции Сбера остаются привлекательными благодаря:

- Лидерству на рынке и низкой стоимости фондирования.

- Высокому запасу капитала.

- Контролю над расходами и рисками.

Итог: Результаты подтверждают устойчивость бизнеса даже в условиях жесткой ДКП. Ожидаем роста котировок на фоне выполнения обновленного гайденса.