Сбера, надежда, любовь

Тек. доходность

Могу заработать

Народный рейтинг

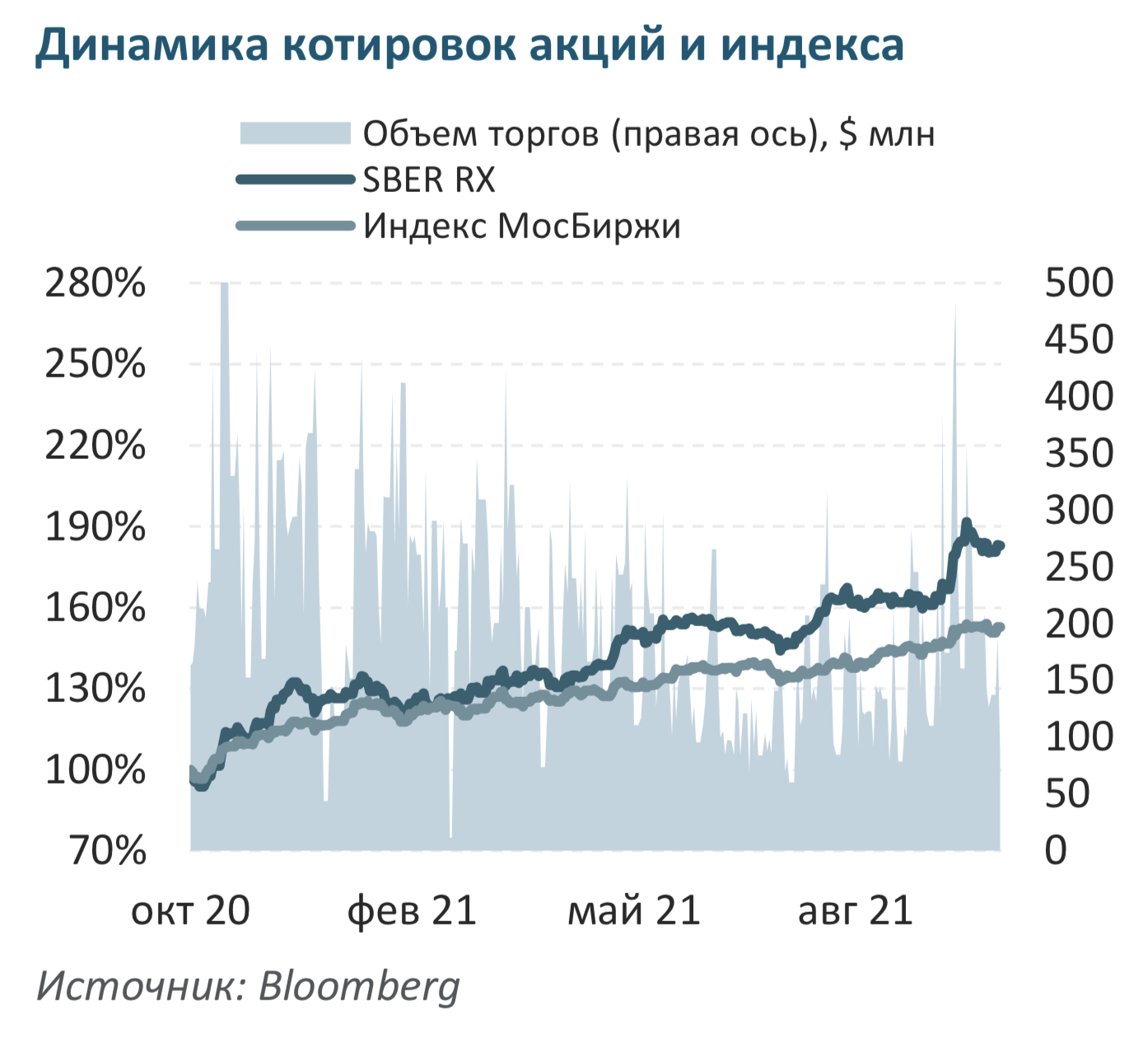

Еще одна идея на банковский сектор от СИНАРА Инвестбанк - акции (как неожиданно) Сбера. За год акции Сбера выросли на 78% при росте индекса на 55%. Аналитики СИНАРЫ считают, что покупать, тем не менее, еще не поздно. Сбер продолжит обгонять рынок

Закрыта по тайм-ауту

-65,42 %

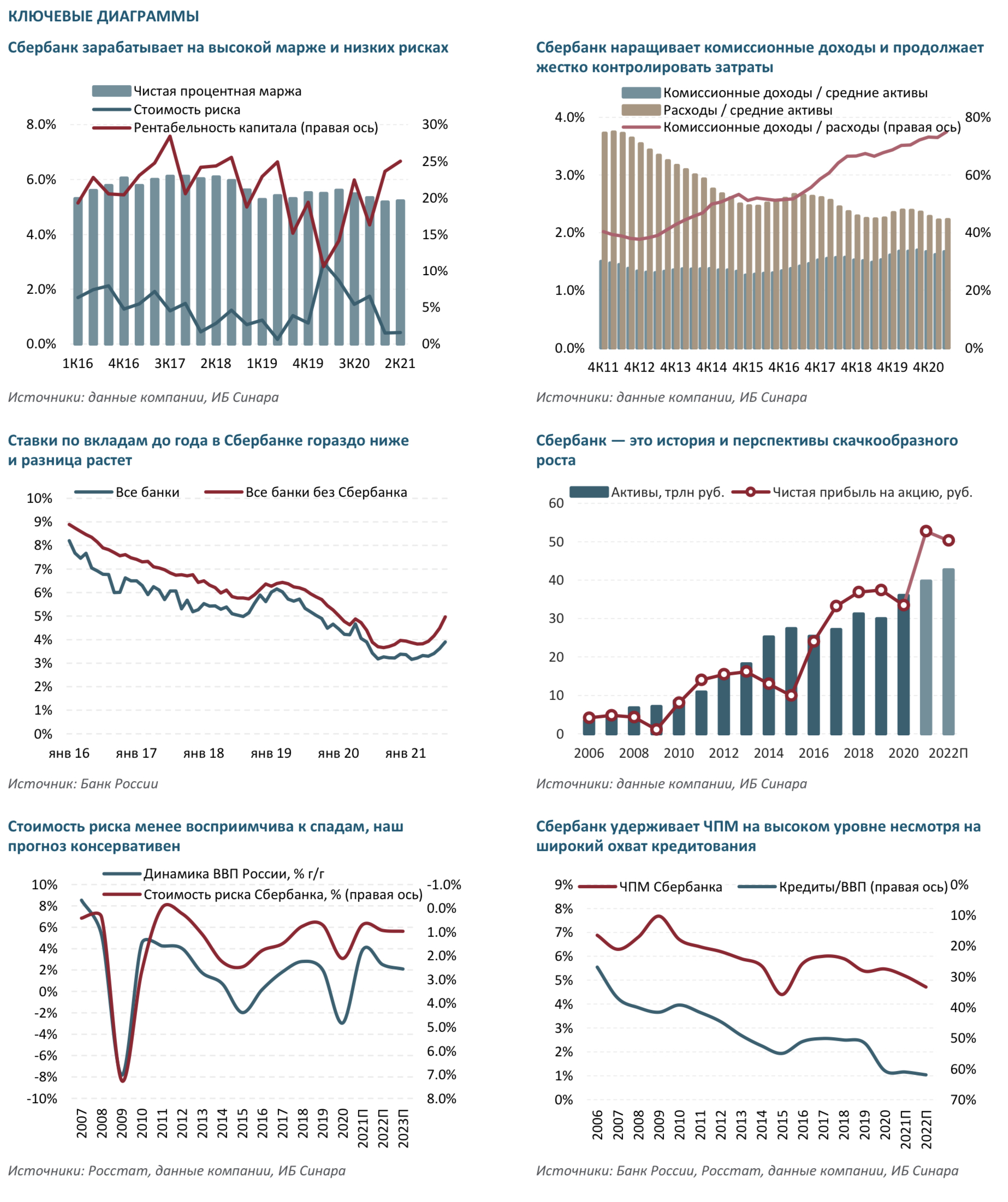

Мы начинаем анализ акций Сбербанка с рейтинга «Покупать» и справедливой цены в 470 руб., что предполагает потенциал роста в 27% с текущих котировок. Мы полагаем, банк сохранит свои лидирующие позиции, а также конкурентные преимущества на рынках основных банковских услуг, поддерживая при этом ROE не ниже 19% за счет, помимо прочего, новых потоков выручки.

Риски: (1) резкий рост стоимости фондирования и дестабилизация в сфере комиссионных доходов; (2) ограниченность успехов в построении экосистемы, в особенности в нефинансовых сферах; (3) усиление давления регуляторов.

Национальный чемпион. Сбербанк, у которого более 100млн розничных и 2,9 млн корпоративных клиентов, с огромным отрывом является крупнейшим в стране банком и пользуется дешевым фондированием из розничных депозитов, что позволяет поддерживать высокие уровни ЧПМ и ROE. За счет вкладов населения финансируется 45% активов Сбербанка. Продолжительный период снижения процентных ставок вкупе с усилиями Банка России по внедрению СБП несколько подорвали преимущества банка в части затрат на фондирование, однако ситуация вновь изменилась с началом цикла повышения ставок. Достигающая 46% доля Сбербанка в розничных депозитах подкрепляется примерно 60%-ной рыночной долей в зарплатных проектах (по данным на 2019 г.). Расчетные счета юрлиц и текущие счета физлиц в сумме составляют 32% обязательств Сбербанка и обходятся ему всего в 0,8%. Доминирование в сегментах розничных депозитов и зарплатных проектов помогает Сбербанку удерживать и очень высокую долю в платежном бизнесе (в 2020 г., например, 71% всех покупок в стране оплачивались картами Сбера).

Экосистема — ключ к дальнейшим успехам. Чтобы опередить конкурентов, Сбербанк приступил к реализации крайне амбициозных планов по цифровой трансформации с клиентом в центре новой конструкции. В сегментах управления благосостоянием и страхования банк нацеливается на 20%-ный рост в год (CAGR 2020–2023). И эта трансформация простирается далеко за пределы финансовых услуг: в развитие экосистемы банк инвестирует в 2020– 2023 гг. 350 млрд руб. (7% капитала). Сбербанк — единственный игрок в банковской системе, который больше сосредоточен на развитии собственных бизнесов в противоположность партнерским отношениям. Банк ставит целью получать от нефинансовых услуг до 5% операционной прибыли, рассчитывая достичь их безубыточности к концу 2023 г. На данном этапе мы учитываем эти направления как способ поддержать модель подписки при не таком значительном прямом вкладе в показатели отчета о прибылях и убытках. В прошлом сентябре Сбербанк предложил модель подписки, которая уже в 1П21 привлекла 1,5 млн клиентов, а в 3К21 рост резко ускорился до 3,3 млн пользователей.

Модель высоких прибылей. Мы полагаем, Сбербанк способен поддерживать ROE на уровне порядка 20% на протяжении всего цикла. В этом году банк получает высокую прибыль при ЧПМ в 5,2% и низкой стоимости риска (0,4%) в 1П21. Сбербанк сможет, вероятнее всего, показать ЧПМ на уровне 5,2% и по итогам всего 2021 г., а после ее снижения на 50 б. п. в 2022 г. мы ожидаем восстановления в 2023г. Стоимость риска в следующем году должна нормализоваться на уровне 1%. В 2016–2020 гг. Сбербанку удалось наращивать комиссионные доходы на 12% в год (CAGR), и сейчас они на 75% покрывают расходы. Мы прогнозируем схожие — 12% CAGR — темпы роста комиссионных доходов на фоне экспансии экосистемы. В банковском бизнесе Сбербанк поддерживает высокую операционную эффективность, удерживания отношение расходов к доходам на уровне 34–35%, а расходов к средним активам — всего лишь в 2,2–2,3%. Следовательно, рентабельность капитала в 19–22% в 2021–2023 гг. нам представляется более чем посильной задачей.

Оценка стоимости и риски. Мы оцениваем стоимость Сбербанка по среднему мультипликатору P/E банков-аналогов и по модели аномальных доходов ЭБО. Справедливая цена 470 руб. за акцию предполагает потенциал роста 27%. Сбербанк выплачивает в виде дивидендов 50% своей солидной прибыли, а значит, ROE в 22,2% за 2021 г. позволяет рассчитывать на дивиденды в 26,4 руб. на акцию и дивидендную доходность в 7%. Мы также устанавливаем справедливую цену в 430 руб. за привилегированную акцию Сбербанка (9%- ный дисконт к обыкновенным отражает гораздо более низкий уровень ликвидности), расчетная дивидендная доходность которых составляет 7,8%

Цена открытия

28 октября 2021

363,6 RUB

-65,42%

Цена закрытия

28 октября 2022

125,75 RUB

Инвесторы говорят

Отзывы наших пользователей