Сбер: ждем новую стратегию и дивполитику 6 декабря

Драйверы

Обновление от 08.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

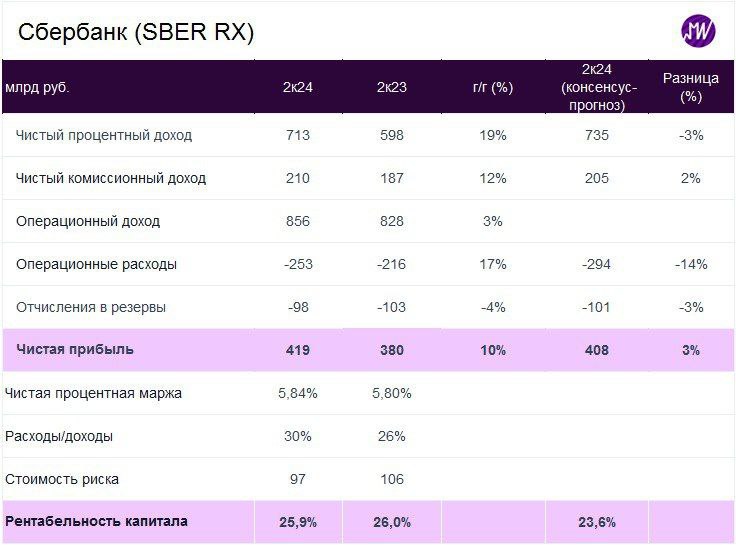

Сбербанк: хорошие финансовые результаты по МСФО за 2к24, менеджмент повысил прогноз по ROE

Чистая прибыль выросла на 8, 6% г/г до 419 млрд руб., оказавшись на 2% выше консенсус-прогноза, благодаря росту основного дохода, что компенсировало увеличение отчислений в резервы.

Чистый процентный доход увеличился на 19% г/г на фоне роста объема портфеля, рост чистого комиссионного дохода ускорился до 12% г/г и за 1п24 составил 10% г/г, что соответствует прогнозу менеджмента по году (около 10%).

Во 2к24 рентабельность капитала составила 26% (в 25% в 1п24), и менеджмент повысил прогноз по году до «выше 23%» (с «выше 22%» ранее), что отражает повышение прогнозов по росту кредитования и сильную динамику в 1п24.

Чистая процентная маржа снизилась незначительно (по расчетам банка -4 б. п. к/к до 5, 84%), несмотря на рост стоимости фондирования. Менеджмент подтвердил прогноз по марже по году на уровне выше 5, 7%, в том числе благодаря высокой доле кредитов по плавающим ставкам в корпоративном портфеле (60% во 2к24).

С начала года кредитный портфель вырос на 6, 3% за счет роста розничного портфеле на 9% и корпоративного портфеля на 5%. На фоне сильной динамики Сбербанк повысил свой прогноз по темпам роста кредитования в секторе до 14-17% в корпоративном сегменте и 12-14% в рознице.

Стоимость риска увеличилась на 43 б. п. за квартал до 97 б. п. (по расчетам банка), что соответствует прогнозу на 2024 г. (100-110 б. п. ). Качество активов остается стабильным: доля просроченной задолженности не изменилась к/к (на уровне 3, 5%).

Норматив достаточности капитала Н1. 0 составил 12, 2% (выше минимального значения), с учетом переоценки инвестиционного портфеля, выплаты дивидендов и увеличения активов, взвешенных по риску.

Сохраняем позитивный взгляд на акции Сбербанка, так как ожидаем дальнейший рост чистой прибыли в этом году и рентабельность капитала 24% благодаря росту операционного дохода. Акции Сбербанка торгуются по мультипликаторам 2025 года P/BV 0, 7х и P/E 3, 5 или с 38-42% дисконтом к историческим средним.

Обновление от 28.02.2024: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер» подвел итоги рекордного 2023 года. Что ждать в этом году?

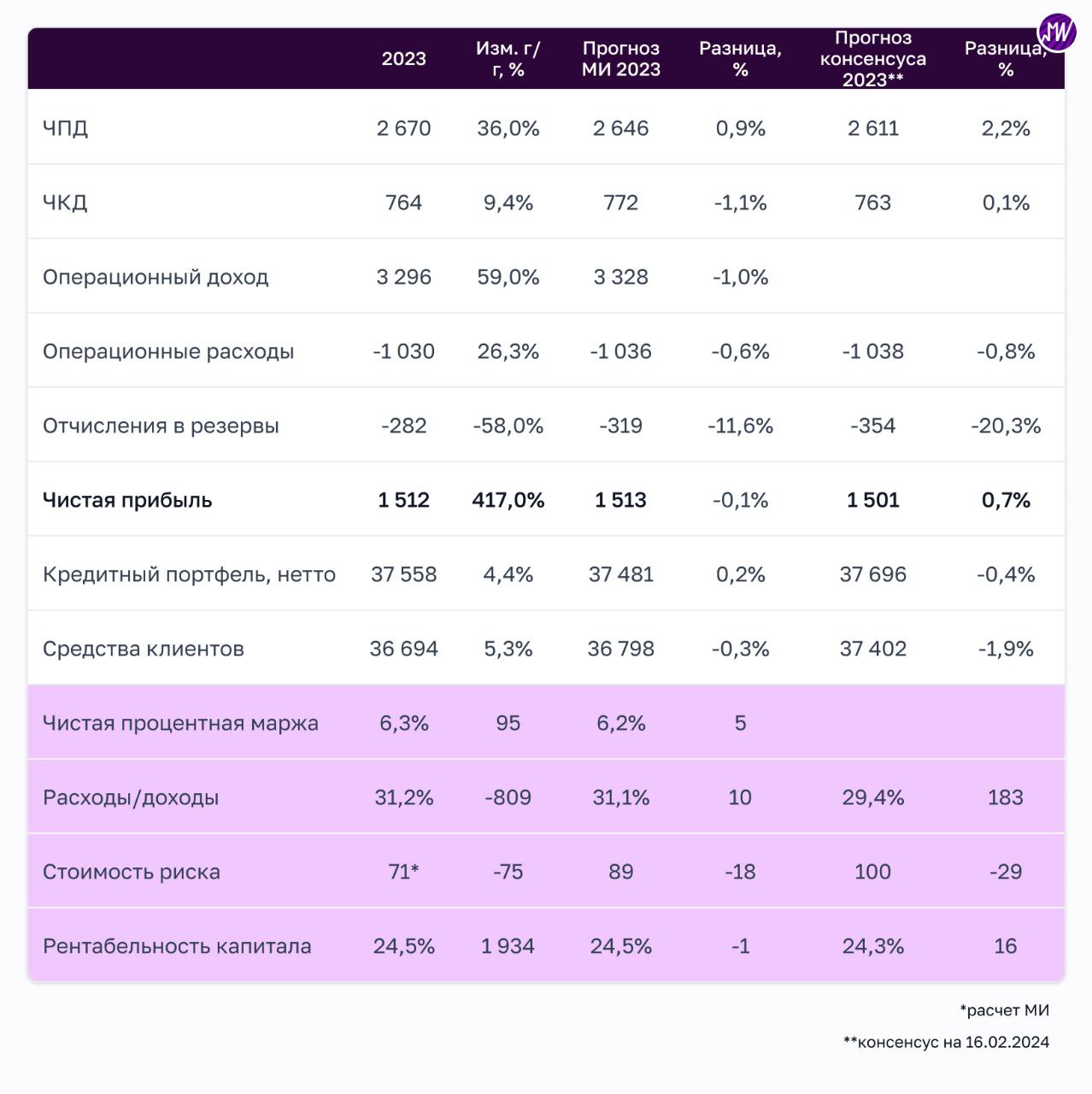

За 2023 г. «Сбер» заработал рекордную чистую прибыль по МСФО в размере 1,5 трлн руб. и показал рентабельность капитала 25,3%. Результаты в целом совпали с нашими ожиданиями и прогнозом консенсуса.

Чистая процентная маржа, по расчетам банка, выросла на 66 б.п. до 6,0%. Чистые комиссионные доходы увеличились на 15,4% г/г без учета конверсионных операций в 2022 г. Показатель стоимости риска, по расчетам банка, составил 80 б.п., оказавшись существенно лучше ожиданий менеджмента в 100 б.п. Качество кредитного портфеля остается на высоком уровне — уровень просроченной задолженности (NPL) составил 3,4% (-50 б.п. г/г).

В 4-м кв. 2023 г. чистая прибыль «Сбербанка» снизилась на 13% кв/кв до 360 млрд руб. на фоне сезонного роста операционных расходов: показатель расходы/доходы увеличился на 6,8 п.п. до 36,2%.

Во время звонка менеджмент подтвердил прогнозы на 2024 год, озвученные в декабре 2023 г. При этом ожидаемые рентабельность капитала более 22% и стоимость риска 100-110 б.п. представляются нам консервативными.

Мы ожидаем, что объявление размера дивидендов за 2023 г. состоится в апреле. По нашей оценке, дивиденд может составить 34 руб. на акцию (11,5% — дивидендная доходность).

Сохраняем позитивный взгляд на акции «Сбербанка», так как ожидаем дальнейший рост чистой прибыли в этом году и рентабельность капитала около 25% благодаря росту операционного дохода. Акции торгуются по мультипликаторам 2024 года P/BV 0,84х и P/E 3,6х или с 30-40% дисконтом к историческим средним.

Обновление от 17.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Финансы: «Сбербанк» заработал рекордную чистую прибыль по РПБУ в 2023 году

Чистая прибыль «Сбера» по РПБУ достигла рекордного уровня 1,5 трлн руб. (рост в 5 раз г/г), обеспечив рентабельность капитала 24,7%. Это совпадает с нашим прогнозом прибыли банка по МСФО за 2023 г.

В 4-м кв. 2023 года чистая прибыль сократилась на 9% кв/кв до 364 млрд руб. на фоне замедления темпов роста процентных и комиссионных доходов и сезонного ускорения роста операционных расходов. По нашим расчётам, чистая процентная маржа банка выросла на 11 базисных пунктов кв/кв до 5,85%.

Темпы роста кредитного портфеля продолжают замедляться. Рост розничного портфеля замедлился в декабре на фоне высоких процентных ставок и ужесточения регулирования и составил 29,4% г/г. Корпоративный портфель вырос на 18,4% г/г (без учета валютной переоценки). Ожидаем дальнейшего замедления роста портфеля в 1-м кв. 2024 года, учитывая меры Банка России и высокие процентные ставки.

Качество активов остается высоким: доля просроченной задолженности снизилась на 10 базисных пунктов м/м до 1,9%. Стоимость риска по итогам 2023 г. — 140 б. п. (без учета валютной переоценки).

Ближайшие катализаторы. 29 февраля 2024 г. «Сбер» опубликует финансовые результаты по МСФО за 2023 г. Рекомендация Набсовета по дивидендам скорее всего будет озвучена в конце марта-апреле. Сохраняем прогноз на 2023 г. по чистой прибыли на уровне 1,5 трлн. руб. и по дивиденду на уровне 35 руб. на акцию (дивидендная доходность 13%).

Позитивно смотрим на «Сбер». Сохранение высоких положительных реальных процентных ставок позитивно отразится на финансовых результатах. Рентабельность капитала останется на уровне 25-26%, несмотря на существенное замедление темпов роста кредитного портфеля, давление на ЧПМ и рост стоимости риска. Акции «Сбера» торгуются на мультипликаторах 2024 года P/BV 0,8x и P/E 3,4x, или с 32-43% дисконтом к историческим средним.

Исходная идея:

Сбербанк: результаты по РПБУ в октябре — замедление темпов роста кредитного портфеля

В октябре чистая прибыль Сбербанка составила 133 млрд руб. (+2,1% м/м). За 10 месяцев банк заработал 1,26 трлн руб. чистой прибыли, обеспечив рентабельность капитала 25,3%, что соответствует обновленному прогнозу менеджмента по рентабельности капитала «выше 24%» на 2023 г.

Чистый процентный доход вырос на 4% м/м до 215 млрд руб. на фоне сильной динамики кредитования в последние месяцы. Комиссионный доход снизился на 7% м/м до 60,5 млрд руб., замедлив рост в годовом выражении до 6,4%.

Темпы роста кредитного портфеля в октябре замедлились. Рост розничного портфеля замедлился до 2,7% м/м (с 3,6% м/м в сентябре), главным образом за счет ипотеки на фоне снижения объема выдачи с рекордных уровней. Корпоративное кредитование выросло на 0,9% в октябре, продемонстрировав существенное замедление к сентябрю, отражая эффект от повышения ставок. Ожидаем дальнейшего замедления роста портфеля в 4кв2023, учитывая меры Банка России и высокие процентные ставки.

Расходы на резервы в октябре оказались небольшими (всего 1,1 млрд руб.), что объясняется укреплением рубля. За 10 мес. 2023 г. отчисления в резервы составили 552 млрд руб., показатель стоимости риска улучшился до 1,3% (без учета валютной переоценки). Доля просроченных кредитов остается на низком уровне 2,0%.

Мы сохраняем позитивный взгляд на акции Сбербанка (входит в "Горячую Десятку" России) в преддверии объявления новой стратегии и дивидендной политики 6 декабря 2023 г. Акции Сбербанка остаются привлекательной дивидендной историей, по нашим прогнозам, дивиденд за 2023 г. может составить 38 руб. (дивидендная доходность 13,6%). Сейчас акции торгуются на мультипликаторах 2024 года P/E 3,8х и P/BV 0,8х, или с 30-33% дисконтом к историческим средним.