Schlumberger: буровая трансформация

Драйверы

О компании

Schlumberger (NYSE: SLB) — крупнейшая в мире нефтесервисная компания, которая предоставляет полный спектр услуг для нефте- и газодобывающих проектов. Выручка компании сбалансирована и генерируется как за счет проектирования и строительства скважин в новых проектах, так и за счет поддержания и стимулирования добычи в уже действующих проектах. Компания основана в 1926 году, штаб-квартира находится в Техасе, США.

В чем идея?

- В середине 2025 года Schlumberger завершила сделку по приобретению конкурента ChampionX, что позволило снизить зависимость от продаж оборудования для новых нефтегазовых проектов и усилить фокус на поддержании дебета существующих скважин.

- В результате сделки компания рассчитывает получить синергию в размере $400 млн и увеличить выручку примерно на 9% в 2026 году.

- Начиная с 3-го квартала 2025 года Schlumberger выделяет новый отчетный сегмент, отражающий доходы от цифровых сервисов, значение которых для бизнеса значительно возросло.

- Компания прогнозирует рост выручки этого сегмента на 10%–15% и заметное положительное влияние на общие финансовые результаты во 2-м полугодии 2025 года.

- Дополнительным драйвером роста в ближайшее время станут продажи решений в области технологий улавливания и хранения углерода.

- Schlumberger выплачивает дивиденды с текущей доходностью 3,4%, а также проводит обратный выкуп акций на сумму, эквивалентную 8,43% своей рыночной капитализации.

Почему нам нравится Schlumberger Ltd.?

- Причина 1. Эффект от приобретения ChampionX

В июле 2025 года Schlumberger закрыла одну из крупнейших M&A-сделок в своей истории, приобретя конкурента ChampionX за $4,9 млрд. Оплата произведена акциями Schlumberger, которые были переданы акционерам ChampionX.

Приобретенная компания специализируется на производстве химических решений и систем механизированной добычи, используемых преимущественно при разработке зрелых месторождений. Основная цель сделки — продолжение стратегии диверсификации бизнеса Schlumberger в сторону более стабильных направлений, связанных с эксплуатацией действующих месторождений, и снижению зависимости от циклических секторов, ориентированных на новые проекты.

Так, ещё в 2020 году Schlumberger предприняла первый шаг в этом направлении, продав подразделение, занимающееся гидроразрывами пласта в США и Канаде. Характерной чертой сделки с ChampionX стало то, что ее сегмент Drilling Technology был одновременно продан и не вошёл в состав Schlumberger.

На наш взгляд, стратегия снижения зависимости от циклических направлений оправдана как в условиях текущей нестабильности на нефтяном рынке, так и с учетом долгосрочных трендов. В частности, как показано на графике ниже, в последние годы расходы нефтегазовой отрасли смещаются с капитальных вложений (CapEx) в новые проекты в сторону операционных затрат (OpEx) на поддержание текущей добычи. Это связано как с ухудшением качества активов, так и с развитием технологий, позволяющих эффективнее использовать существующие скважины. Если в 2010 году доля OpEx составляла 37% от общих расходов, то в 2023 году она достигла 46%, а к 2040 году, согласно прогнозам, вырастет до 55%.

Покупка ChampionX стала важным шагом в реализации вышеописанной стратегии Schlumberger. Снижение зависимости от CapEx делает бизнес компании более устойчивым в среднесрочной перспективе, снижая чувствительность к волатильности нефтяного рынка. Это отметило руководство Schlumberger на последней телеконференции с инвесторами, где отмечалось, что глобальные клиенты компании все чаще стремятся раскрыть и оптимизировать весь производственный потенциал своих активов, фокусируясь на повышении эффективности добычи, а не на запуске новых проектов в условиях нестабильной рыночной конъюнктуры.

Еще одним ключевым аспектом сделки является то, что, несмотря на конкуренцию, Schlumberger и ChampionX фокусировались на разных технологических направлениях и работали в основном на различных рынках. Так, ChampionX имела прочные позиции в США, тогда как Schlumberger обслуживала клиентов преимущественно за пределами Северной Америки. При этом экспертиза ChampionX в области специальных химикатов была одной из самых сильных на рынке и превосходила позиции Schlumberger.

В результате объединения удалось совместить сильные и слабые направления обеих компаний, что укрепило рыночные позиции объединенного бизнеса в глобальной нефтедобыче. Теперь Schlumberger может оптимизировать процессы на всех этапах жизненного цикла скважины, а также предлагать клиентам уникальные цифровые технологии в области добычи нефти и газа.

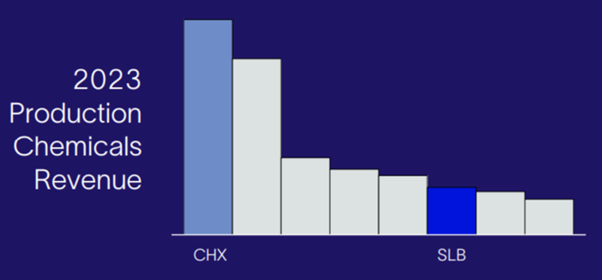

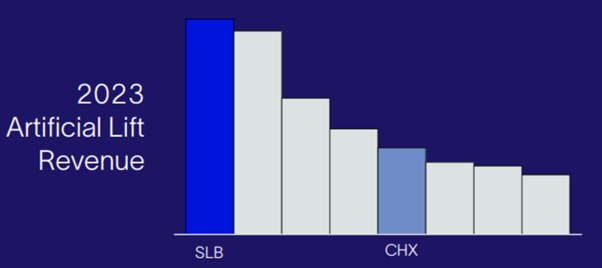

Как видно из диаграмм ниже, после покупки ChampionX Schlumberger вышла на лидирующие позиции в сегментах специальных химикатов и систем искусственного подъема (Artificial Lift), обеспечивающих поддержание и увеличение добычи на зрелых месторождениях.

Сравнение выручки Schlumberger и ChampionX; источник: презентация

Если говорить о более конкретных последствиях сделки, то, по оценкам менеджмента Schlumberger, ожидается достижение значительного синергетического эффекта в размере $400 млн в течение ближайших трех лет. Основная часть этой суммы будет получена за счет снижения затрат в цепочке поставок, удешевления производства химикатов и сокращения капитальных расходов.

Компания также рассчитывает на ощутимый рост выручки. В 2024 году ChampionX (без учёта сегмента Drilling Technology) получила $3,4 млрд дохода, тогда как выручка Schlumberger составила $36,29 млрд. Полноценная интеграция, начавшаяся 1 августа 2025 года, должна привести к приросту совокупной выручки Schlumberger примерно на 9% уже в 2026 году.

Кроме того, по прогнозам руководства, сделка окажет нейтральное влияние на рентабельность по EBITDA. Позитивный вклад ChampionX на уровне 20–40 базисных пунктов будет нивелирован снижением маржи на аналогичную величину из-за ценового давления. Другими словами, без сделки компания столкнулась бы с ухудшением рентабельности в условиях текущей экономической нестабильности — что уже частично наблюдается. В то же время Schlumberger реализует ряд дополнительных инициатив, которые, по ее ожиданиям, приведут к более заметному улучшению финансовых показателей во 2-й половине 2025 года.

Таким образом, приобретение ChampionX укрепило позиции Schlumberger в сегментах, ориентированных на поддержание добычи нефти и газа — направлениях, менее подверженных рыночной волатильности. Кроме того, сделка обеспечит значительный синергетический эффект, начиная с 3-го квартала 2025 года. По нашему мнению, ее успешная реализация может стать фактором положительной переоценки стоимости акций компании на рынке.

- Причина 2. Органическое развитие компании

Помимо роста за счет поглощений, Schlumberger активно развивает собственные проекты и инициативы. Одним из ключевых направлений стало усиление фокуса на цифровые сервисы, включая применение искусственного интеллекта (ИИ) в процессах добычи нефти и газа — в полном соответствии с глобальными отраслевыми трендами. По оценке Saxo Bank, цифровые технологии играют все более важную роль в энергетике: они позволяют прогнозировать неисправности, строить более точные модели недр и в целом повышают эффективность. Согласно данным TechNavio, рынок цифровой трансформации нефтегазовой отрасли в 2025–2029 годах будет расти со среднегодовым темпом (CAGR) 14,5% и достигнет объема $56,4 млрд к концу прогнозного периода. При этом Schlumberger входит в число лидеров этого рынка.

Подтверждая эту позицию, по итогам 2-го квартала 2025 года компания объявила об изменениях в структуре финансовой отчетности: выручка от цифровых услуг теперь будет учитываться в рамках отдельного сегмента, отражая их растущую значимость для бизнеса. Schlumberger пообещала представить более детальную информацию о продуктовой линейке после публикации следующей отчетности, однако уже на конференц-звонке с инвесторами во 2-м квартале компания озвучила ряд достижений.

Так, спрос на цифровую платформу DrillPlan, предназначенную для планирования и повышения эффективности бурения, вырос на 50% за квартал. С помощью этого ПО в отчетном периоде было пробурено около 1 000 скважин по всему миру.

Компания также продолжает развитие облачной SaaS-платформы Delfi, агрегирующей данные по добычным операциям и позволяющей управлять ими в едином цифровом пространстве. Количество корпоративных подписчиков Delfi достигло 7,8 тыс., что более чем на 10% превышает показатели прошлого года.

Кроме этого, в стадии завершения находится разработка ИИ-платформы Lumi, предназначенной для автоматизированного управления добычей. Первые отзывы клиентов подчеркивают ее высокую ценность — за счет интеграции разрозненных данных и оптимизации процессов на их основе.

По оценкам Schlumberger, цифровой сегмент станет одним из ключевых драйверов роста выручки и будет показывать ежегодный рост на 10%–15%. Основная часть продаж в этом направлении ожидается во 2-м полугодии, что должно обеспечить более сильные финансовые результаты по сравнению с 1-й половиной 2025 года.

Говоря о новых драйверах роста, стоит также отметить развитие технологий в области улавливания и хранения углерода. Schlumberger обладает компетенциями не только в области оценки недр и бурения, но и в подборе технологий улавливания, экономическом моделировании, получении разрешений и т.п.

Так, недавно была создана компания SLB Capturi, разрабатывающая модульные промышленные решения для улавливания CO₂. Параллельно Schlumberger развивает цифровые платформы для управления выбросами углерода и метана, что помогает клиентам достигать целей по снижению эмиссии.

Технологии компании уже востребованы на крупных проектах. В июле 2025 года Schlumberger выиграла контракт на строительство шести CO₂-хранилищ для Northern Endurance Partnership (совместное предприятие BP, Equinor и TotalEnergies). Schlumberger будет отвечать за бурение, измерения, цементирование, заканчивание жидкости в скважины и другие операции.

Кроме того, в январе 2025 года компания получила контракт от Hafslund Celsio AS — одного из крупнейших переработчиков отходов в Норвегии — на поставку установки для улавливания, сжижения, временного хранения и отгрузки CO₂ на площадке по сжиганию отходов. Ожидается, что после ввода в эксплуатацию установка сможет улавливать до 350 000 метрических тонн CO₂ в год.

Таким образом, помимо традиционного нефтесервисного направления, Schlumberger активно развивает перспективные бизнес-линии — от цифровых ИИ-сервисов до решений в области улавливания и хранения углерода. По оценке самой компании, эти направления станут ключевыми источниками роста выручки в ближайшие годы.

- Причина 3. Дивиденды и обратный выкуп акций

Schlumberger последовательно реализует стратегию возврата капитала акционерам — как через выплату дивидендов, так и посредством программы обратного выкупа акций.

В начале 2025 года размер дивидендов был увеличен, и в настоящее время компания выплачивает $0,285 на акцию ежеквартально. Это соответствует годовой дивидендной доходности на уровне 3,4%.

Дополнительно Schlumberger реализует программу обратного выкупа акций, одобренную в 2016 году, с общим лимитом $10 млрд. На текущий момент неиспользованный объем байбека составляет $4,24 млрд, что эквивалентно 8,43% текущей рыночной капитализации компании.

Мы считаем, что устойчивые дивиденды в сочетании с масштабной программой обратного выкупа являются важными элементами инвестиционной привлекательности Schlumberger. Эти меры поддерживают стоимость акций и смягчают влияние рыночной волатильности.