Schlumberger - перспективный лидер мирового нефтесервиса

Драйверы

Обновление от 03.07.2025: целевая цена ПОНИЖЕНА

Акции Schlumberger оказались под давлением из-за снижения цен на нефть, что может привести к сокращению инвестиций ряда компаний в разведку и добычу. При этом генерация FCF у Schlumberger остается сильной, на фоне чего компания планирует выплачивать дивиденды и проводить обратный выкуп акций с суммарной доходностью более 8%. Кроме того, оценка Schlumberger опустилась почти до 7 форвардных EV/EBITDA, а дополнительным фактором роста выступает смягчения сделки ОПЕК+.

Мы понижаем целевую цену по акциям Schlumberger с $53,1 до $44,4 на горизонте 12 месяцев, но сохраняем рейтинг «Покупать». Апсайд составляет 23,7%. Снижение целевой цены преимущественно связано с коррекцией в ценах на нефть, что приводит к оптимизации капитальных затрат со стороны некоторых нефтяников.

Наиболее сильная сторона Schlumberger — высокие выплаты акционерам. Компания постепенно повышает объем дивидендов, но в условиях коррекции акций фокусируется на байбэке. По прогнозу менеджмента, общий объем выплат акционерам в 2025 году может составить $4 млрд, что соответствует 8,2% доходности.

Локальным позитивом для Schlumberger является достаточно быстрое восстановление добычи со стороны ОПЕК+. Компания выделяется тем, что получает более трети выручки на Ближнем Востоке и в прочей Азии, что позволяет Schlumberger сильнее большинства аналогов выигрывать от смягчения сделки ОПЕК+.

Основным сдерживающим фактором для компании выступают цены на нефть, снизившиеся на фоне действий ОПЕК+ и влияния торговых войн. Из-за слабой конъюнктуры независимые компании начали снижать свои планы по капитальным затратам, из-за чего в текущем году, по прогнозу МЭА, объем инвестиций в разведку и добычу нефти и газа в мире может уменьшиться на 4% г/г. В то же время отметим, что в некоторых регионах (например, на Ближнем Востоке) инвестиции могут даже увеличиться за счет смягчения сделки ОПЕК+.

В первом квартале финансовые результаты Schlumberger выглядели нейтрально. Выручка и EBITDA незначительно снизились в годовом выражении, а FCF даже вышел в положительную область за счет более скромного роста оборотного капитала. В то же время в целом по году снижение результатов может быть более значимым, так как ухудшение конъюнктуры началось со второго квартала.

В прошлом году Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $400 млн. Закрытие сделки ожидается во втором-третьем квартале текущего года.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2025E и 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 23,7%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода.

Акции на фондовом рынке

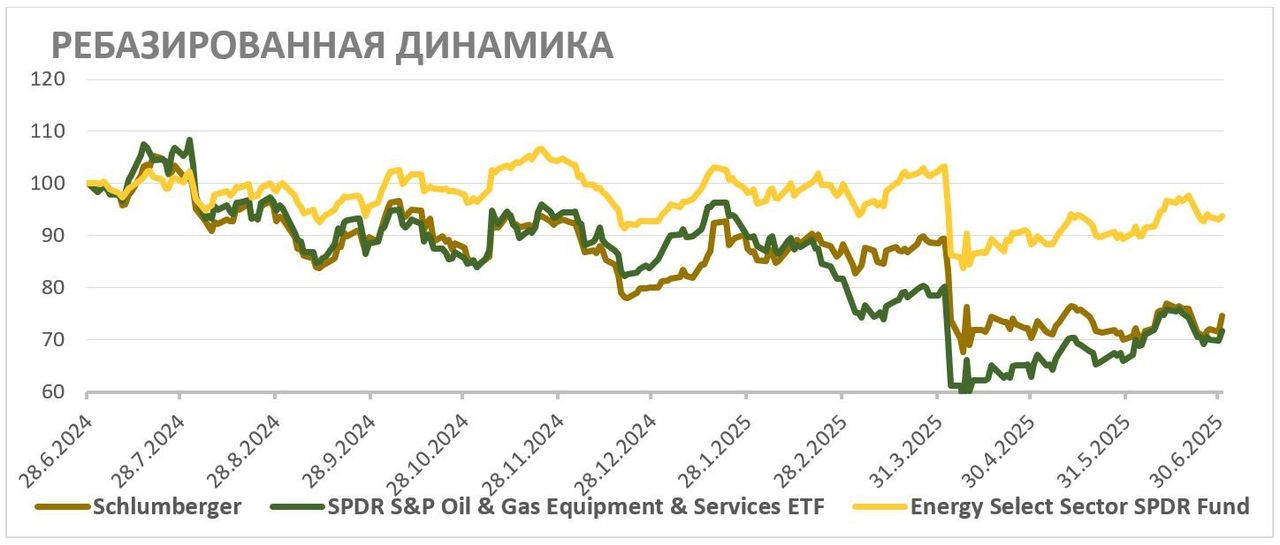

За последний год акции Schlumberger показали перформанс, близкий к нефтесервисного сектору, однако значительно отстали от нефтегазового сектора в целом. Слабая динамика, конечно, объясняется снижением цен на нефть, что привело к сокращению планов по инвестициям со стороны ряда компаний. В то же время с учетом высоких выплат акционерам и снизившейся оценки по мультипликаторам мы считаем падение акций Schlumberger относительно нефтегазового сектора избыточным и ожидаем их восстановления в ближайшие кварталы.

С технической точки зрения на дневном графике акции Schlumberger приближаются к верхней границе краткосрочного боковика у отметки $36,5. В случае пробоя данного уровня восходящее движение может продолжиться до $40. В то же время основная поддержка на данный момент расположена на уровне $33.

Обновление от 28.04.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Schlumberger и сохраняем целевую цену на уровне $53,1. Апсайд — 52,1%. Вышедший отчет компании за первый квартал оказался немного хуже ожиданий рынка, а основные показатели продемонстрировали небольшое снижение в годовом выражении из-за более консервативного подхода нефтяников к инвестициям в условиях снижения цен на нефть. При этом после коррекции Schlumberger оценивается менее чем в 7 EV/EBITDA 2025E, имеет прогнозную доходность выплат акционерам 8,4% и может выиграть от планов ОПЕК+ перейти к восстановлению добычи. На этом фоне подтверждаем позитивный взгляд на акции нефтесервисной компании.

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным мировым нефтедобывающим регионам. Деятельность компании охватывает все необходимые для разведки и добычи нефти услуги.

Schlumberger представила умеренно негативную отчетность за первый квартал 2025 г. Выручка снизилась на 2,5% г/г, до $8,5 млрд, скорр. EBITDA — на 1,8% г/г, до $2,0 млрд. Скорректированная чистая прибыль на акцию сократилась на 4,0% г/г, до $0,72. Отметим, что выручка и прибыль оказались немного ниже ожиданий рынка.

В годовом выражении наиболее сильную динамику показал регион Северной Америки, в котором выручка выросла на 10% г/г. В США позитивную динамику показывали все основные направления, кроме бурения. При этом главный негативный вклад в динамику выручки внесли слабые значения в Мексике.

Свободный денежный поток без учета изменений в оборотном капитале уменьшился на 17,0% г/г, до $1,0 млрд. Чистый долг компании за год вырос на 16,4%, до $10,1 млрд, но долговая нагрузка остается на комфортном уровне в 1,1 «Чистый долг / EBITDA».

Менеджмент подтвердил планы по росту выплат акционерам. Совет директоров компании рекомендовал квартальный дивиденд в размере $0,285 на акцию (0,8% доходности). Кроме того, менеджмент подтвердил, что по итогам 2025 г. общий объем выплат акционерам увеличится не менее чем на 21% г/г, до $4 млрд, что соответствует 8,4% доходности — привлекательное значение для сектора.

Локальным позитивным фактором для Schlumberger являются планы ОПЕК+ перейти к более активному восстановлению добычи. Schlumberger получает более трети выручки в Ближневосточном регионе, который наиболее чувствителен к ограничениям ОПЕК+.

Долгосрочно Schlumberger выигрывает от тренда на постепенный переход к более труднодоступным запасам и накопленного в отрасли недоинвестирования. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя коррекция в ценах на нефть и является риском для объема инвестиций.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 52,1%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран и ненулевую вероятность существенного замедления мировой экономики.

Обновление от 21.01.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Schlumberger и сохраняем целевую цену на уровне $53,1. Апсайд — 21,8%. Вышедший на прошлой неделе отчет компании за 4-й квартал оказался немного лучше ожиданий рынка, что вместе с повышением объема выплат акционеров привело к росту акций Schlumberger на 6% за один день. При этом сейчас Schlumberger оценивается всего в 7,1 EV/EBITDA 2025E, имеет прогнозную доходность выплат акционерам 6,5% и сохраняет перспективы по росту выручки в ближайшие годы. На этом фоне подтверждаем позитивный взгляд на акции нефтесервисной компании.

Schlumberger представила умеренно позитивную отчетность за 4-й квартал 2024 г. Выручка компании выросла на 3,3% г/г, до $9, 3 млрд, скорр. EBITDA — на 4,6% г/г, до $2,4 млрд. Скорректированная чистая прибыль на акцию увеличилась на 7,0% г/г, до $0, 92. Отметим, что выручка и прибыль оказались немного выше ожиданий рынка.

Основной рост выручки пришелся на Ближний Восток, Европу и Африку. В данных регионах особенно заметен либо рост добычи, либо переход к более труднодоступным запасам и увеличение свободных мощностей по добыче (преимущественно на Ближнем Востоке). При этом выручка в Северной и Латинской Америке по итогам 2024 года практически не изменилась на фоне более консервативного подхода американских нефтяников к инвестициям.

Свободный денежный поток без учета изменений в оборотном капитале увеличился на 12,0% г/г, до $1,3 млрд, благодаря росту EBITDA и стабильному объему капитальных затрат. На этом фоне чистый долг компании за год сократился на 7, 2%, до $7, 4 млрд.

Schlumberger постепенно увеличивает объем выплат акционерам на фоне сильной генерации FCF. СД компании увеличил квартальный дивиденд на 3, 6% кв/кв, до $0, 285 на акцию (0, 7% доходности), а также анонсировал проведение ускоренного обратного выкупа акций на сумму $2, 3 млрд. Менеджмент ожидает, что по итогам 2024 г. общий объем выплат акционерам увеличится не менее чем на 21% г/г, до $4 млрд, что соответствует 6, 5% доходности — привлекательное значение для сектора.

Новым фактором поддержки акций может стать избрание Дональда Трампа. Республиканская партия в целом более позитивно настроена по отношению к росту добычи нефти и газа в США. Сам Трамп описывает свое отношение к вопросу емкой фразой — Drill, baby, drill, что недвусмысленно намекает на рост инвестиций в разведку и добычу.

Долгосрочно Schlumberger выигрывает от тренда на рост инвестиций в разведку и добычу нефти на фоне постепенного перехода к более труднодоступным запасам и накопленного в отрасли недоинвестирования. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 г.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 и 2025 гг. относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 21, 8%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Обновление от 18.10.2024: целевая цена ПОНИЖЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Schlumberger и сохраняем целевую цену на уровне $ 53,1. Апсайд — 20,7%. Вышедший отчет Schlumberger за третий квартал хотя и оказался немного хуже консенсуса, однако показал двузначные темпы роста основных финансовых результатов и сильную генерацию FCF. На этом фоне Schlumberger постепенно снижает долговую нагрузку и осуществляет неплохие по меркам сектора выплаты акционерам. Кроме того, Schlumberger имеет невысокую оценку в 7,8 EV/EBITDA 2024E и выиграет от приобретения нефтесервисной компании ChampionX.

Schlumberger представила нейтральную отчетность за третий квартал 2024 г. Выручка компании выросла на 10,2% г/г, до $ 9,2 млрд, скорр. EBITDA — на 12,6% г/г, до $ 2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 14,1% г/г, до $ 0,89. Отметим, что выручка и прибыль компании оказались немного ниже ожиданий рынка.

Основной рост выручки пришелся на Ближний Восток, Европу и Африку. В данных регионах особенно заметен либо рост добычи, либо переход к более труднодоступным запасам и увеличение свободных мощностей по добыче (преимущественно на Ближнем Востоке). Отметим, что выручка в Северной Америке впервые за несколько кварталов прекратила снижение в годовом выражении, это может свидетельствовать о стабилизации ситуации в регионе.

Свободный денежный поток без учета изменений в оборотном капитале увеличился на 35,1% г/г, до $ 1,5 млрд, благодаря росту EBITDA и стабильному объему капитальных затрат. На этом фоне чистый долг компании за год сократился на 10,1%, до $ 8,5 млрд.

Schlumberger постепенно увеличивает объем выплат акционерам на фоне сильной генерации FCF. Планы менеджмента предполагают суммарный размер дивидендов и байбэка в $ 3 млрд (4,8% доходности) в текущем году и $ 4 млрд (6,4% доходности) в следующем.

Весной Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $ 400 млн. Закрытие сделки ожидается либо в конце текущего, либо в начале следующего года.

Долгосрочно Schlumberger выигрывает от тренда на рост инвестиций в разведку и добычу нефти на фоне постепенного перехода к более труднодоступным запасам и накопленного в отрасли недоинвестирования. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 и 2025 гг. относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 20,7%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Обновление от 23.07.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Schlumberger и сохраняем целевую цену на уровне $ 63,8. Апсайд составляет 30,7%. Вышедший отчет Schlumberger за второй квартал показал, что выручка компании продолжает расти двузначными темпами год к году, а маржинальность по EBITDA увеличивается. При этом выручка увеличивается во всех ключевых регионах, кроме Северной Америки, и на фоне перехода к более трудноизвлекаемым запасам и накопленного недоинвестирования в отрасли позитивная динамика может продолжиться. При этом Schlumberger имеет довольно невысокую оценку в 8,5 EV/EBITDA 2024E и предлагает неплохую по меркам сектора доходность дивидендов и байбэка около 4,4% по итогам текущего года.

Schlumberger представила достаточно сильную отчетность за второй квартал 2024 г. Выручка компании выросла на 12,8% г/г, до $ 9,1 млрд, скорр. EBITDA — на 16,6% г/г, до $ 2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 18,1% г/г, до $ 0,75. Отметим, что выручка и прибыль компании оказались немного выше ожиданий рынка.

Основной рост выручки пришелся на Ближний Восток, Южную Америку, Европу и Африку. В данных регионах особенно заметен либо рост добычи (например, в Гайане), либо переход к более труднодоступным запасам и увеличение свободных мощностей по добыче (преимущественно на Ближнем Востоке). При этом выручка американского региона снизилась на 6% г/г на фоне более консервативного подхода нефтяников в США к инвестициям и фокусе на повышенных выплатах акционерам.

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $ 7 млрд в виде дивидендов и обратного выкупа акций в 2024–2025 гг., что подразумевает доходность 10,1% за два года — хороший показатель для нефтесервисного сектора. По итогам первого полугодия объем выплат акционерам составил около $ 1,5 млрд (2,2% доходности), а повышение выплат ожидается в 2025 г.

Обновление от 19.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по акциям Schlumberger и сохраняем целевую цену на уровне $ 63,8. Апсайд составляет 25,3%. Вышедший отчет за первый квартал показал, что выручка и EBITDA Schlumberger растут двузначными темпами, и перспективы нефтесервисного рынка на Ближнем Востоке и в Южной Америке позволяют рассчитывать на сохранение такой динамики в ближайшие годы. При этом Schlumberger сочетает перспективы снижения долговой нагрузки и неплохие выплаты акционерам — суммарная доходность дивидендов и байбэка в ближайшие два года может достигнуть 9,6%. Кроме того, компания имеет умеренную по меркам сектора оценку по мультипликаторам — EV/EBITDA 2024E составляет 8,9.

Schlumberger представила неплохую отчетность за первый квартал 2024 г. Выручка компании выросла на 13% г/г, до $ 8,7 млрд, скорр. EBITDA — на 15% г/г, до $ 2,1 млрд. Скорректированная чистая прибыль на акцию увеличилась на 19% г/г, до $ 0,75. Отметим, что выручка и прибыль компании совпали с ожиданиями рынка.

Основной рост выручки пришелся на Ближний Восток и Южную Америку. В данных регионах особенно заметен либо рост добычи (например, в Гайане), либо переход к более труднодоступным запасам и увеличение свободных мощностей по добыче (преимущественно на Ближнем Востоке). При этом выручка американского и европейского направления стагнирует — нефтяники из развитых стран более консервативно подходят к вопросу инвестиций даже при повышенных ценах.

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $ 7 млрд в виде дивидендов и обратного выкупа акций в 2024–2025 гг., что подразумевает доходность 9,6% за два года — хороший показатель для нефтесервисного сектора.

Дальнейшие перспективы роста бизнеса Schlumberger связаны с тем, что в последние годы в мировом нефтегазовом секторе усилился тренд на увеличение доли нетрадиционных запасов. По прогнозам МЭА, доля трудноизвлекаемой нефти и прочих нетрадиционных запасов в добыче в ближайшие годы продолжит расти.

Нетрадиционные запасы нефти на суше и особенно шельфовая нефть являются более дорогими для добычи. По прогнозу IHS Markit, вместе с накопившимся в секторе недоинвестированием данный фактор будет способствовать ежегодному росту объема капитальных затрат в сегменте разведки и добычи как минимум до 2027 г. Из-за этих тенденций менеджмент Schlumberger ожидает продолжения многолетнего растущего цикла в нефтесервисе, что будет положительно отражаться на финансовых результатах компании. Консенсус на 2024 г. предполагает рост выручки на 12% г/г, до 37,2 млрд, а EBITDA — на 14% г/г, до $ 9,2 млрд.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2024 г. относительно аналогов в секторе нефтесервиса. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA немного дешевле сектора, однако за счет сильной генерации свободного денежного потока предлагают более высокую дивидендную доходность. Наша оценка предполагает апсайд 25,3%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Исходная идея:

Schlumberger является лидером мирового нефтесервисного сектора. Бизнес компании равномерно распределен по основным нефтедобывающим странам, что позволяет не зависеть от одного региона и выигрывать от положительных тенденций по всему миру. На данный момент Schlumberger сочетает в себе двузначные темпы роста финансовых результатов, умеренную оценку по мультипликаторам, неплохие для сектора выплаты акционерам и в перспективе снижение долговой нагрузки. Полагаем, сочетание данных факторов делает акции Schlumberger интересными для покупок.

Мы присваиваем акциям Schlumberger рейтинг «Покупать» с целевой ценой $ 63,8 на горизонте 12 месяцев. Апсайд составляет 20,0%.

Schlumberger (NYSE: SLB) — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире. Деятельность компании охватывает все необходимые для разведки и добычи нефти услуги.

В последние годы в мировом нефтегазовом секторе усилился тренд на рост доли нетрадиционных запасов. По прогнозам МЭА, доля трудноизвлекаемой нефти и прочих нетрадиционных запасов в добыче в ближайшие годы продолжит увеличиваться.

Нетрадиционные запасы нефти на суше и тем более шельфовая нефть являются более дорогими для добычи. По прогнозу IHS Markit, вместе с накопившимся в секторе недоинвестированием данный фактор будет способствовать ежегодному росту объема капитальных затрат в сегменте разведки и добычи как минимум до 2027 г. Из-за этих тенденций менеджмент Schlumberger ожидает продолжения многолетнего растущего цикла в нефтесервисе, что будет положительно отражаться на финансовых результатах компании.

В четвертом квартале Schlumberger продолжил улучшать свои финансовые результаты. Выручка выросла на 14,1% г/г, до $ 9,0 млрд, скорр. EBITDA — на 18,5% г/г, до 2,3 млрд. Скорр. чистая прибыль на акцию увеличилась на 21,1% г/г, до $ 0,86. Улучшение финансовых результатов преимущественно связано с ростом нефтесервисного сектора на Ближнем Востоке и в Африке, а слабую динамику показывает Северная Америка.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Schlumberger. Консенсус на 2024 г. предполагает рост выручки на 12,3% г/г, до $ 37,2 млрд, а EBITDA — на 24,7% г/г, до $ 8,1 млрд.

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента на 2024–2025 гг. предполагают выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Прогнозная суммарная доходность на 2024 г. составляет 3,3%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2024 г. относительно аналогов в секторе нефтесервиса. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA немного дешевле сектора, однако за счет сильной генерации свободного денежного потока предлагают более высокую дивидендную доходность. Наша оценка предполагает апсайд 20%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Акции на фондовом рынке

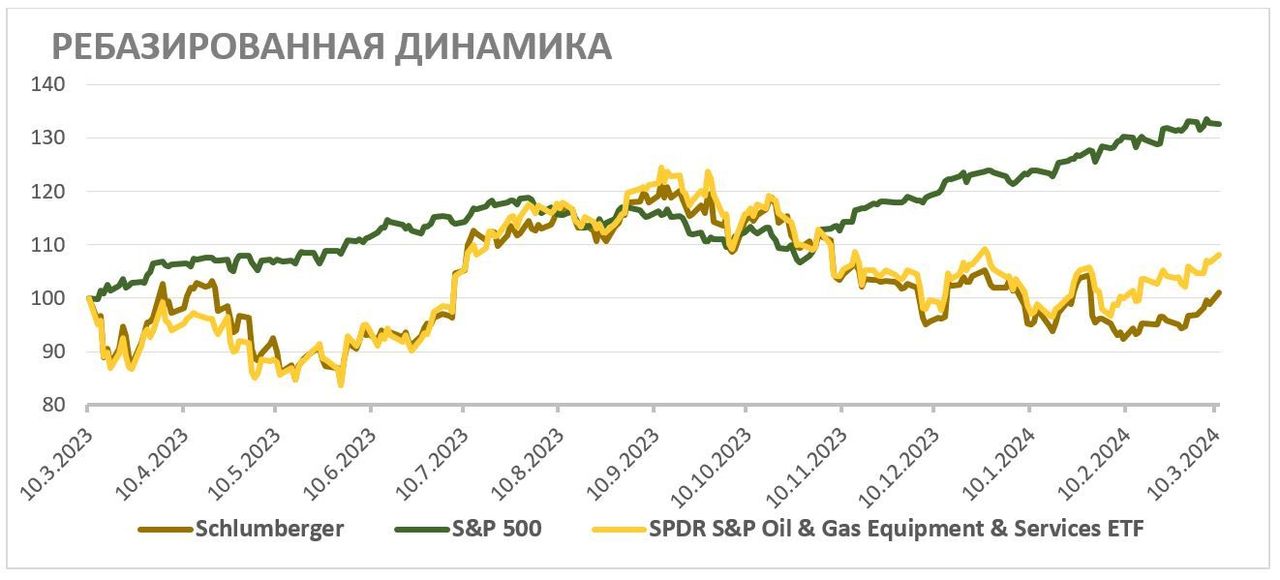

За последний год акции Schlumberger, как и весь нефтегазовый сектор, отстали от широкого рынка, а в последние недели показали более слабый перформанс, чем нефтесервисный сектор. В то же время Schlumberger сочетает в себе двузначные темпы роста финансовых результатов, умеренную оценку по мультипликаторам, неплохие для сектора выплаты акционерам и снижение долговой нагрузки. Полагаем, что эти факторы могут позволить акциям Schlumberger выглядеть лучше нефтесервисного сектора в ближайшие кварталы.

С технической точки зрения, на дневном графике акции Schlumberger торгуются у верхней границы среднесрочного боковика. Пробой данного уровня мог бы позволить акциям компании продолжить рост к диапазону $ 55,0–57,5. В то же время в случае коррекции сильным уровнем поддержки выступает отметка $ 48,0.