Сегежа - ценная бумага

Обновление от 12.04.2023: целевая цена ПОНИЖЕНА

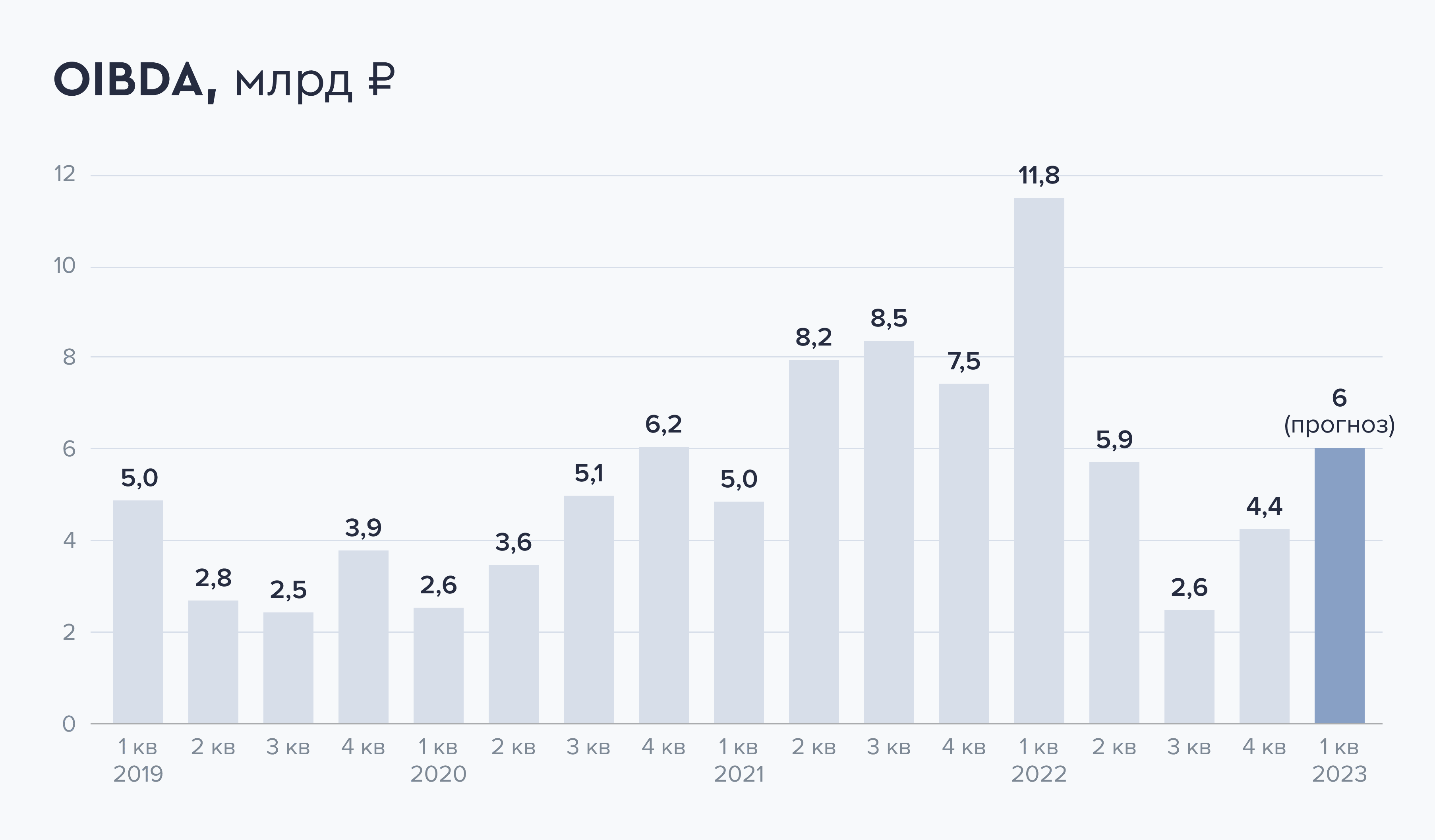

Компания столкнулась с большим количеством сложностей в 2022 году: крепкий рубль, удорожание логистики, закрытие прежних рынков сбыта и падение цена на продукцию. Аналитики сервиса Газпромбанк Инвестиции ожидают роста OIBDA до 7–8 млрд рублей уже в первом квартале.

Причины потенциального роста котировок

- Ослабление рубля

Со слов менеджмента компании, рост доллара США на 1 рубль дает +0,5 млрд к OIBDA компании. Средний курс за четвертый квартал 2022 года составил 64 рубля, а средний курс за первый квартал 2023 года составил 72 рубля. Потенциальный прирост OIBDA только за счет курса составит 4 млрд рублей.

Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

- Снижение цен на логистику

Из-за поиска новых рынков сбыта стоимость логистики в 2022 году для Сегежи выросла с 4 до 8 млрд. Уже сейчас менеджмент отмечает снижение цен примерно на 20%, что позитивно скажется на прибыльности компании.

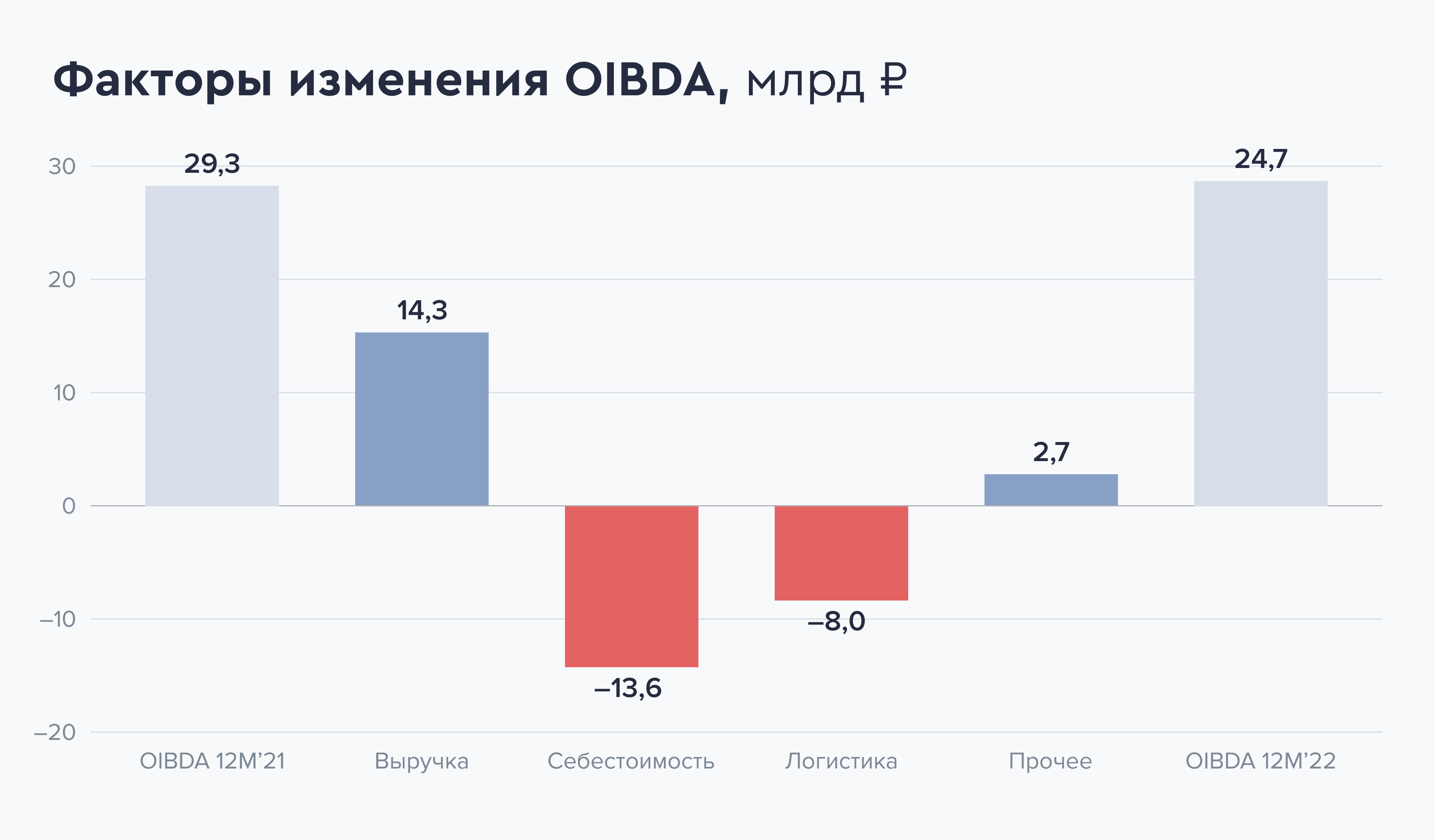

Факторы изменения OIBDA млрд рублей. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

- Государственные субсидии

На конференц-звонке по итогам отчета за 2022 год менеджмент сообщал, что ожидает поддержки в размере от 1 до 4 млрд рублей в год.

Прогноз

Мы ожидаем, что OIBDA Сегежи в первом квартале составит 6–7 млрд рублей без разовых факторов. Дополнительный прирост может оказать продажа европейских заводов, сделка по которым прошла в первом квартале 2023 года. Тем не менее существенным риском остаются низкие цены на пиломатериалы и фанеру. В случае падения цен на бумагу результаты компаний могут оказаться хуже прогноза.

Обновление от 09.12.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Сегежа: верим, несмотря на сложности

Сегодня лесопромышленный холдинг Segezha Group предоставил отчет по итогам девяти месяцев 2022 года и провел конференц-звонок для акционеров. Собрали самое главное.

Операционные показатели

-

Цены на бумагу и клееную балку выросли. Это помогло Сегеже получить хорошие результаты по этим направлениям.

-

Цены на пиломатериалы снизились из-за излишнего предложения в Китае.

- Цены на фанеру снизились на фоне излишнего предложения на рынке России и Азии, куда Сегеже пришлось выходить из-за закрытия рынков Европы.

Из-за торговых ограничений и закрытия экспорта в привычные страны Сегеже пришлось менять рынки сбыта:

-

Доля продаж внутри страны в сегменте бумаги выросла практически в два раза.

-

Доля продаж фанеры внутри России выросла с 24% в прошлом квартале до 66%. Добавился новый рынок сбыта — Египет. Его доля составила 8%.

-

Продажи клееной балки на внутреннем рынке продолжили расти и составили уже 92% в сравнении с 67% в прошлом квартале.

Финансовые показатели

Выручка компании в третьем квартале продолжила снижаться, но все еще держится на уровне 2021 года. По-прежнему основную выручку приносит деревообработка и бумага.

Из-за поиска новых рынков сбыта, удорожания логистики и крепкого рубля операционная прибыль до вычета амортизации в третьем квартале значительно снизилась, но за девять месяцев падение составило 7%. Чистый долг компании увеличился на 2 млрд рублей.

Что говорит менеджмент

- Логистические издержки снижаются за счет появления новых игроков.

-

Цены на пиломатериалы в Китае будут постепенно приходить в норму после ухода излишнего объема предложения.

-

Возможна стабилизация и рост цен на фанеру из-за дефицита качественной продукции.

-

Компания подписала соглашение на поставки высококачественной фанеры для строительства LNG-танкеров.

- Рынок Египта в ноябре уже начал восстанавливаться после демпинга со стороны Швеции.

Компания столкнулась с комплексом сложностей, что и привело к негативному отчету. Вероятно, ближайшие 2–3 квартала будут схожими по динамике, и восстановление можно ожидать во второй половине 2023 года.

Мы сохраняем позитивное отношение к компании и считаем, что менеджменту удастся справиться с трудностями, а текущие сложности с логистикой нормализуются уже в ближайшее время.

Исходная идея:

Группа Сегежа или Segezha Group — крупный российский лесопромышленный холдинг, объединяющий российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Основным конкурентным преимуществом компании является вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

Экспорт и рынки сбыта

Доля экспорта готовой продукции составляет 73%, а география продаж охватывает более чем 100 стран мира. Высокое качество продукции и низкая себестоимость дают компании возможность осваивать рынки Азии, Северной Африки и Южной Америки. Большая часть производственных активов Группы Сегежа находится в европейской части России и странах Европы.

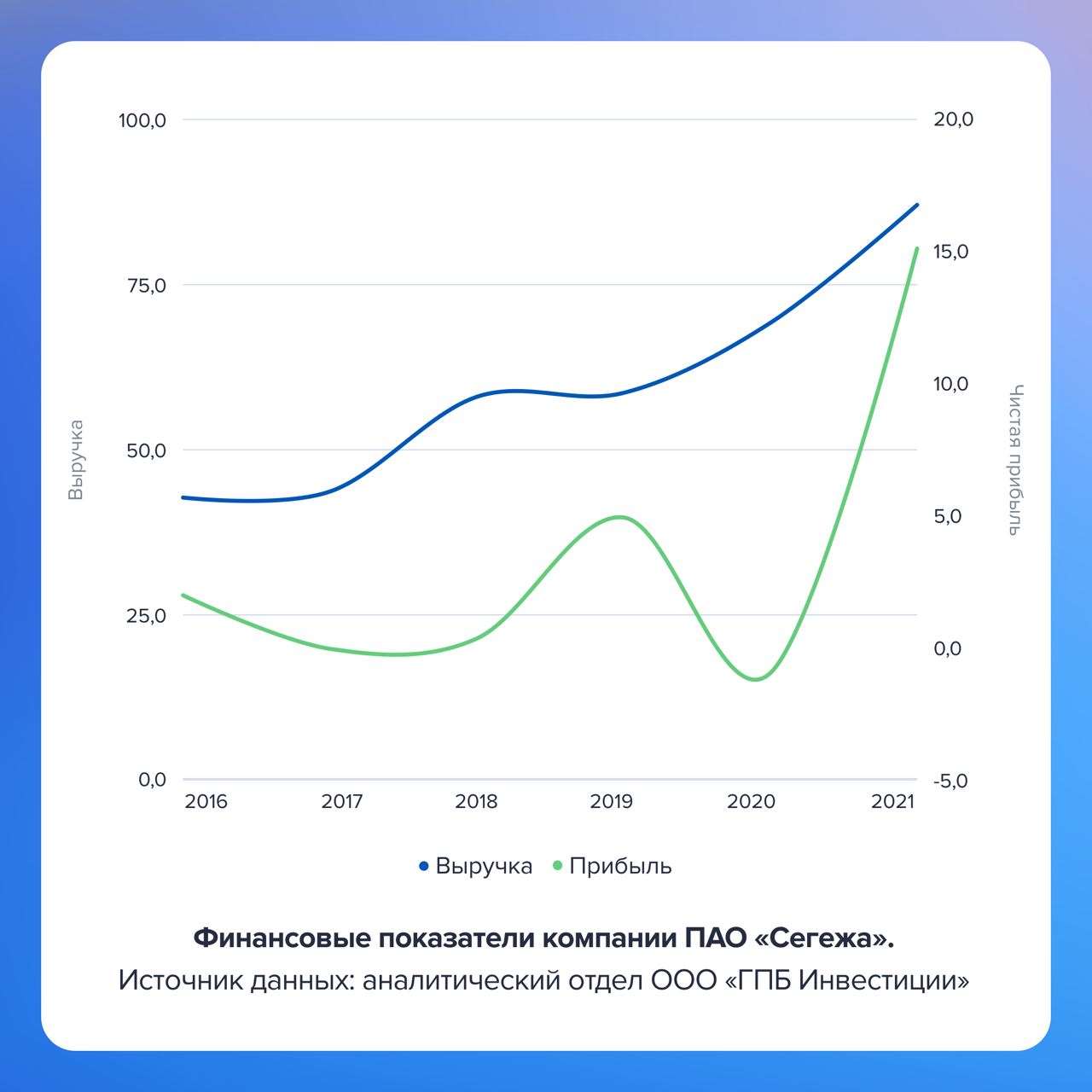

Финансовые показатели

Сегежа показала очень сильные результаты за девять месяцев 2021 года: выручка компании выросла на 36% г/г и достигла рекордных 68,28 млрд рублей, скорректированная OIBDA утроилась до 23,7 млрд рублей, а чистая прибыль Группы составила 11 млрд рублей по сравнению с убытком в 5,5 млрд рублей годом ранее.

Факторы устойчивости

Поставляя более 70% продукции на зарубежные рынки по мировым ценам, Сегежа получает дополнительную выгоду как за счет ослабления рубля, так и за счет привязки экспортных цен к мировым бенчмаркам. Сегежа легко может переориентировать экспортные потоки в случае необходимости: высокое качество продукции и один из самых низких показателей себестоимости в мире позволяют конкурировать на любых рынках.