Сегежа: рубим с плеча

Драйверы

Обновление от 03.06.2025: целевая цена ПОВЫШЕНА

С учетом допэмиссии обновляем модель по Сегеже: увеличиваем количество акций и снижаем чистый долг компании. Ожидаем существенное уменьшение процентных расходов с III квартала. Отчетность за I квартал 2025 г. во 2-й половине июня еще не покажет изменений. Основной вызов перед компанией — наращивание операционной прибыли и выход на безубыточный уровень, чего мы пока не ожидаем в 2025 г.

Главное

- Меняем наши среднесрочные прогнозы по Сегеже в связи с более низкими процентными расходами.

- Менеджмент в пресс-релизе указывает, что после снижения процентных платежей компания сможет сосредоточиться на развитии и, вероятно, ставит цель выйти на операционную прибыль.

- Отрицательная избыточная доходность (-34%) предполагает «Негативный» взгляд.

Мы сохраняем «Негативный» взгляд, повышаем целевую цену до 1,5 руб./акц.

В деталях

- Сегежа привлекает 113 млрд руб. в рамках допэмиссии

Сегежа завершила допэмиссию: разместила все 62,8 млрд акций (100% заявленных) по цене 1,8 руб. Общий объем размещения составил 113 млрд руб. (предполагалось около 101 млрд руб.). По данным компании, все средства направлены на погашение долга и процентов. В размещении приняли участие АФК «Система» и ряд внешних инвесторов, включая банки-кредиторы. Детали и условия входа других инвесторов (если они есть) не раскрывались.

- Позитивная новость, по взгляд не меняет

Допэмиссия позитивна с точки зрения снижения долговой нагрузки, но не меняет наш в целом «Негативный» взгляд на бумагу. Компания сообщила, что после выплаты у нее на балансе сохраняется еще около 60 млрд руб. долга.

Оценки БКС на 2024 г. и 2025 г. ниже консенсуса

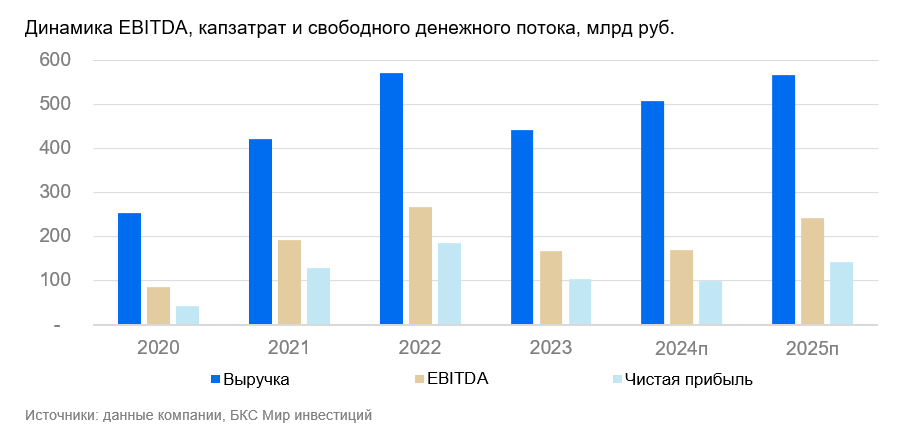

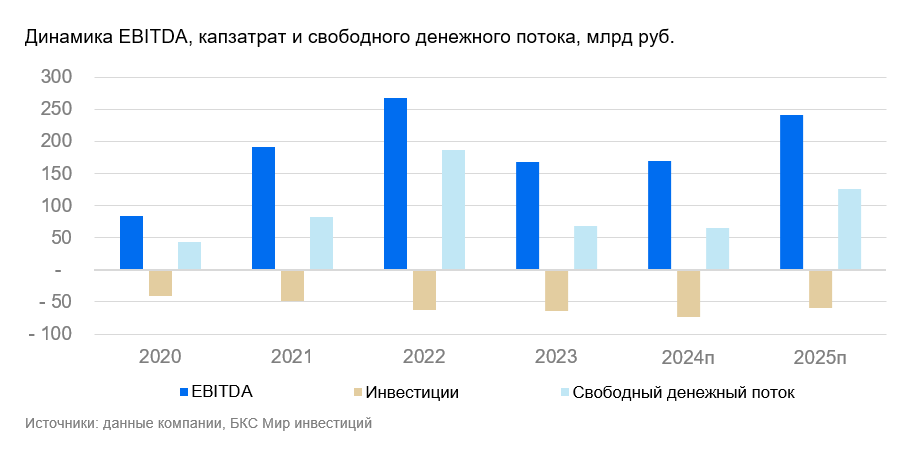

Мы повысили наши прогнозы на 2025–2026 гг., но они все равно ниже консенсуса. При этом наш прогноз EBITDA на 2025 г. выглядит достаточно оптимистично с учетом текущего курса рубля и того факта, что спрос на пиломатериалы в Юго-Восточной Азии, судя по всему, растет слабо. Именно это и приводит к достаточно сдержанной оценке.

Мы закладываем курс рубля 104,4/$ в 2026 г., что и предполагает выход на EBITDA в 25 млрд руб. В случае более крепкого рубля или более скромного роста продаж, наши прогнозы могут быть снижены.

Для нашей оценки важны будущие периоды. Наш прогноз на 2025–2026 гг. может оказаться излишне оптимистичным (курсы, цены, объемы). Возможно, нам придется пересмотреть цифры вниз. Вместе с тем компания может провести меры по сокращению издержек, а диверсификация направления поставок снизит зависимость от китайского рынка пиломатериалов.

Согласно последней финансовой отчетности за 2024 г., EBITDA сегмента пиломатериалов остается едва прибыльной (987 млн руб.). При этом EBITDA сегмента бумаги и упаковки стабильна (9,6 млрд руб.).

Повышаем целевую цену, взгляд остается «Негативным»

Мы повышаем целевую цену, рассчитанную по методу дисконтированных денежных потоков, до 1,5 руб. Оценка повышена из-за снижения долга и внесения денег по цене, которая выше уровня, заложенного в нашей модели.

Финансовые результаты за IV квартал 2024 г. не радуют, и сейчас мы не видим каких-то ценовых трендов, которые бы позволили изменить ситуацию. Ранее компания говорила о ряде благоприятных факторов: в частности, о росте цен на пиломатериалы в Китае. Однако крепкий рубль пока работает против экспортеров, в том числе Сегежи. На этом фоне оставляем «Негативный» взгляд.

Исходная идея:

Сохраняем «Негативный» взгляд на Сегежу, новая целевая цена — 0,67 руб.

Ранее компания объявила о допэмиссии, которая может продолжаться 70 календарных дней — с 27 февраля до 8 мая. Точный объем (до 101 млрд руб.) и сроки привлечения средств будут зависеть от финальных договоренностей с участниками закрытой подписки. У миноритариев появилось преимущественное право: в течение 45 дней они могут подать заявление на покупку по 1,8 руб. за акцию.

Полученные в ходе допэмиссии средства будут направлены на снижение уровня долга. Эффект от допэмиссии проявится в отчетности за I полугодие 2025 г. Внесение денег по цене выше нашей справедливой (1,3 руб./акц.) даст положительный эффект на оценку, но мы не готовы пока ничего менять до прояснения ситуации с размером допэмиссии и объемом внесенных средств.

Взгляд на компанию

Цены на пиломатериалы на внешних рынках, стоимость логистики, ограничения по спросу привели к серьезным вызовам для компании. В результате дорогостоящих покупок и инвестпроектов вырос долг — компании нужна его реструктуризация и вливание акционерного капитала.

Текущий уровень чистого долга создает давление на финансовые показатели. Снижение долговой нагрузки через акционерный капитал может улучшить ситуацию. Мы допускаем, что в случае погашения большей части долга чистые финансовые (процентные) платежи снизятся, но увидим эффект от этого лишь по итогам I полугодия, а точнее уже во II полугодии.

Драйверы роста

Рост цен на пиломатериалы. Одна из причин слабых результатов — цены на пиломатериалы, которые оставались достаточно низкими в течение 2023 г. и 9 месяцев 2024 г. Компания в 2023 г. показывала убыток и, скорее всего, с убытком закончила и прошлый год.

Повышение спроса и объемов. Частичная переориентация на внутренний спрос позволит снизить зависимость от внешних рынков. Важный элемент оздоровления — анализ и оптимизация операционных расходов.

Ключевые риски

Торговые ограничения, снижение цен, валютные колебания. Для Сегежи крайне важно оставаться конкурентоспособной, поэтому операционные и логистические расходы, а также ценообразование, играют немаловажную роль. Отдельно мы указываем на существенные процентные расходы и транспортные издержки.

Основные изменения

Снизили стоимость капитала для компании благодаря более низкой безрисковой ставке. Мы пока не учитываем эффект от возможной допэмиссии, которая может пройти весной. Вливание капитала по цене выше нашей справедливой будет положительным фактором для компании, и оценка может вырасти на 54%.

Пока дополнительные акции не будут размещены, Сегежа останется скорее рискованным активом. Финансы компании стабилизируется уже после того, как Сегежа привлечет акционерный капитал и выплатит часть долга. Многое также будет зависеть от способности Сегежи контролировать расходы в средне- и долгосрочной перспективе.