Северсталь: люблю отскок в начале мая

Драйверы

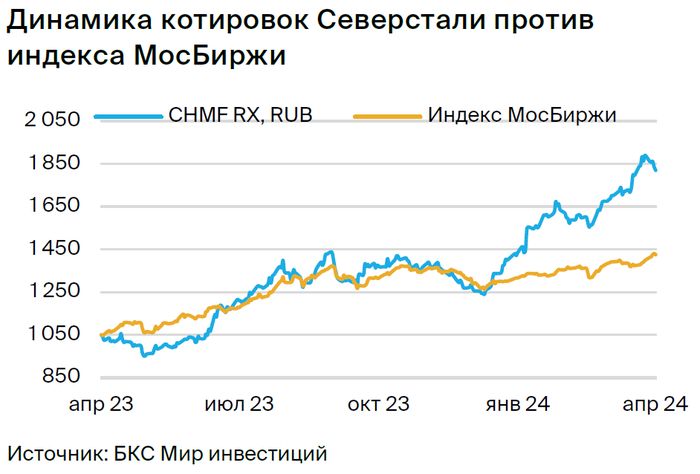

Подтверждаем топ-идею «Лонг Северсталь», которая заработала 8% с выхода последнего отчета 6 марта, побив индекс на 5 п.п. Считаем, что идея принесет еще 10% до конца мая в преддверии финансовой отчетности за I квартал 2024 г. и решения совета директоров по дивидендам.

Главное

- Северсталь 22 апреля опубликует финансовые результаты за I квартал 2024 г. В этот же день ждем решения совета директоров по дивидендам за этот же период.

Считаем, что бумаги сталевара будут расти в преддверии этих событий.

Ждем еще дивиденды до конца года помимо ранее рекомендованных за 2023 г.

- Потенциал: прогнозируем рост котировок еще на 10% до конца мая.

- Риски: налоговое ужесточение, замедление деловой активности в РФ и Китае.

- Санкции против Северстали несут средне-высокие риски для бизнес-модели.

- Оценка: Р/Е на исторических уровнях, ждем роста прибыли за счет цен на сталь.

В деталях

Дивиденды — ключевой краткосрочный катализатор в инвесткейсе Северстали. Напомним, что Северсталь первая из сталеваров объявила дивиденды за прошлый год в размере чуть выше 191 руб. на акцию (доходность чуть выше 10%), что сильно поддержало котировки. Компания сохраняет существенную чистую денежную позицию, даже несмотря на недавнюю сделку по приобретению «А Групп» — сумма эквивалентна 5–7% чистой денежной позиции на конец 2023 г., по оценкам аналитиков.

Таким образом, логично было бы и дальше распределять накопившиеся денежные средства среди акционеров в виде дивидендов, учитывая отсутствие крупных активов для покупки в ближайшее время. По нашим оценкам, до конца года сталевар может выплатить еще дивиденды свыше 100 руб. на акцию, что с учетом ранее рекомендованных 191,51 руб. обеспечит доходность до 18%.

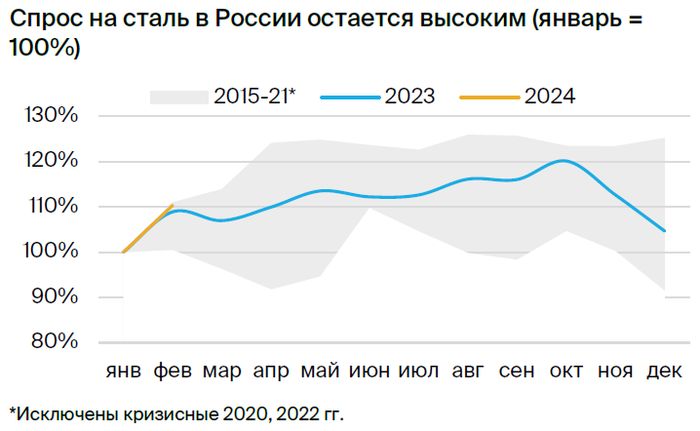

Сезонно растущий спрос может поддержать цены на сталь в России. Внутренний рынок устойчив, ожидаем роста спроса в РФ на фоне начала строительного сезона, который обычно наблюдается в это время года. В январе – феврале видимое потребление стали в России находилось на уровне прошлого года, но на 2% превысило уровень января – февраля 2022 г. При этом начало 2022 г. было сильным, а геополитическая ситуация начала оказывать влияние с весны того года, по данным MMI.

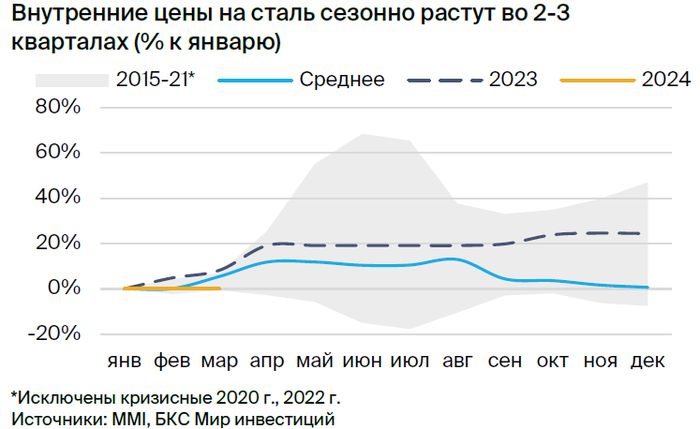

В целом цены на сталь обычно растут со второй половины весны и до конца лета. Считаем, что тренд будет наблюдаться и в этом году. Ожидаем, что в условиях сезонного оживления спроса металлурги будут повышать цены.

Долгосрочный взгляд остается «Нейтральным» после бурного роста с конца 2023 г. Как аналитики отмечали ранее, в том числе в нашей недавней Стратегии на II квартал 2024 г., краткосрочно акции Северстали выглядят привлекательно с учетом ожидаемого возобновления квартальных дивидендов.

Однако долгосрочно у нас «Нейтральный» взгляд на компанию, так как бумага уже сильно отросла с конца прошлого года. Для изменения взгляда необходимы сильные фундаментальные катализаторы: рост цен на сталь сильнее прогноза, более агрессивное снижение ставки ЦБ и другие.

Оценка: Р/Е Северстали на исторических значениях, может упасть при росте цен на сталь. Акции Северстали прибавили 8% с выхода последнего отчета 6 марта, побив индекс на 5 п.п. Кроме того, бумаги показали доходность 47% с открытия идеи 14 декабря, опередив индекс на 31 п.п.

При текущих ценах на сталь и курсе рубля бумаги металлурга торгуются на исторических уровнях 8х по Р/Е. Однако аналитики считают, что ожидаемый рост цен в условиях сезонного увеличения спроса окажет позитивное влияние на прибыли компании и снизит мультипликатор. Ожидаем, что идея «Лонг Северсталь» принесет еще 10% до конца мая.