Северсталь: нержавеющая сталь

Драйверы

Обновление от 04.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Северсталь опубликовала операционные и финансовые результаты по МСФО за II квартал 2025 года.

Главное

- Выручка: 185,5 млрд руб. (-16% год к году)

- EBITDA: 39,3 млрд руб. (-36% г/г)

- Чистая прибыль: 15,7 млрд руб. (-55% г/г)

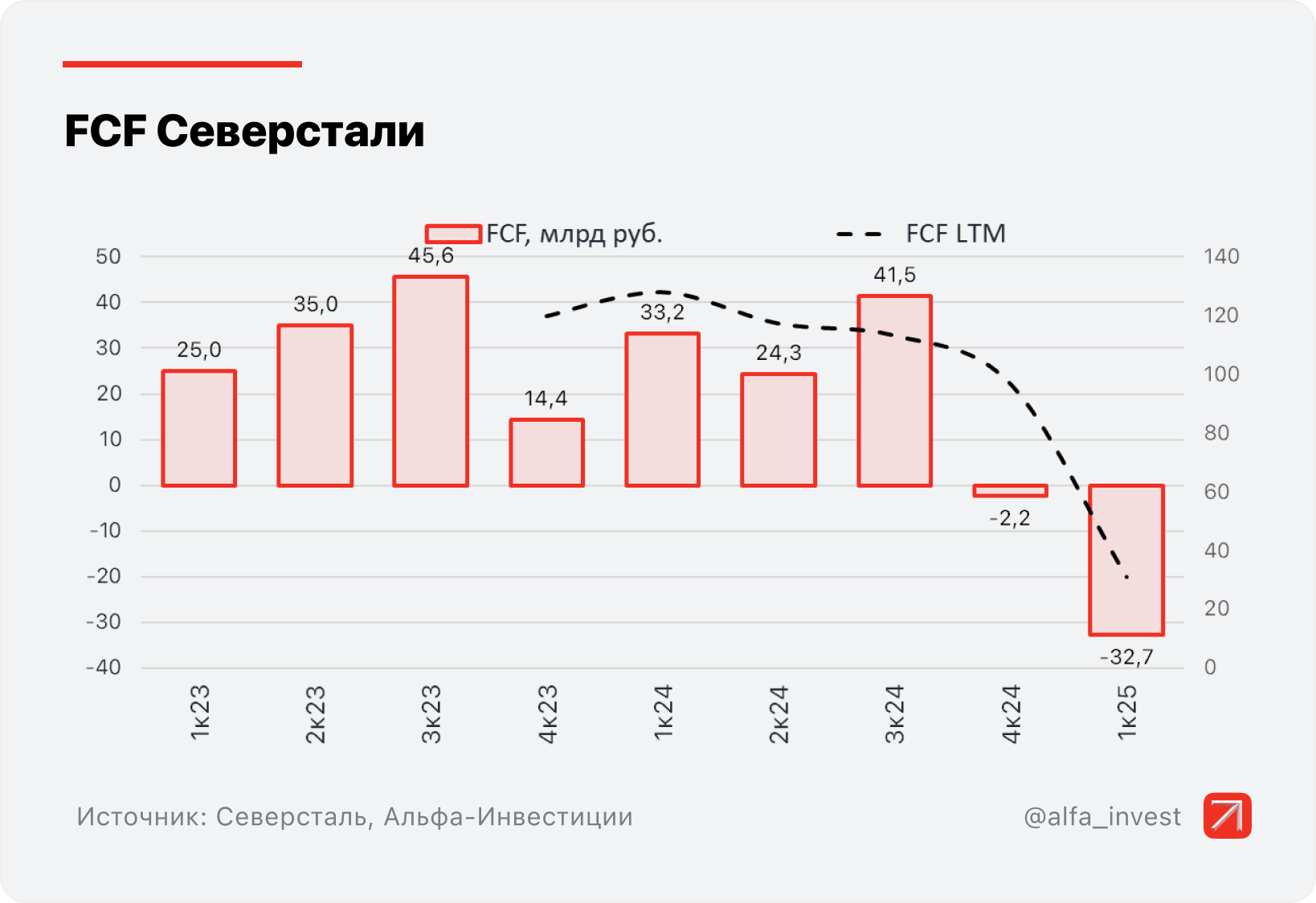

- FCF: 3,6 млрд руб. (-85% г/г)

- Чистый долг/EBITDA: 0,01х (-0,19х)

Подробнее

Производство чугуна выросло на 35% г/г, до 2,7 млн тонн, а производство стали увеличилось на 8% г/г, до 2,5 млн тонн на фоне проведения ремонта доменной печи №5 в прошлом году.

Продажи металлопродукции выросли на 4% г/г, до 2,79 млн тонн в основном за счёт увеличения продаж чугуна и слябов до 0,24 млн тонн. Продажи коммерческой стали снизились на 7% г/г, до 1,14 млн тонн из-за падения спроса. Продажи продукции с высокой добавленной стоимостью (ВДС) снизились на 3% г/г, до 1,41 млн тонн.

Доля продукции ВДС в общем объёме продаж упала на 3 п.п. г/г, до 51%, на фоне роста продаж полуфабрикатов.

Продажи железной руды третьим лицам снизились до 0,6 млн тонн (-22% г/г).

Выручка упала на 16% г/г, до 185,5 млрд руб., из-за снижения средних цен на металлопродукцию, в том числе на фоне увеличения доли полуфабрикатов в портфеле продаж.

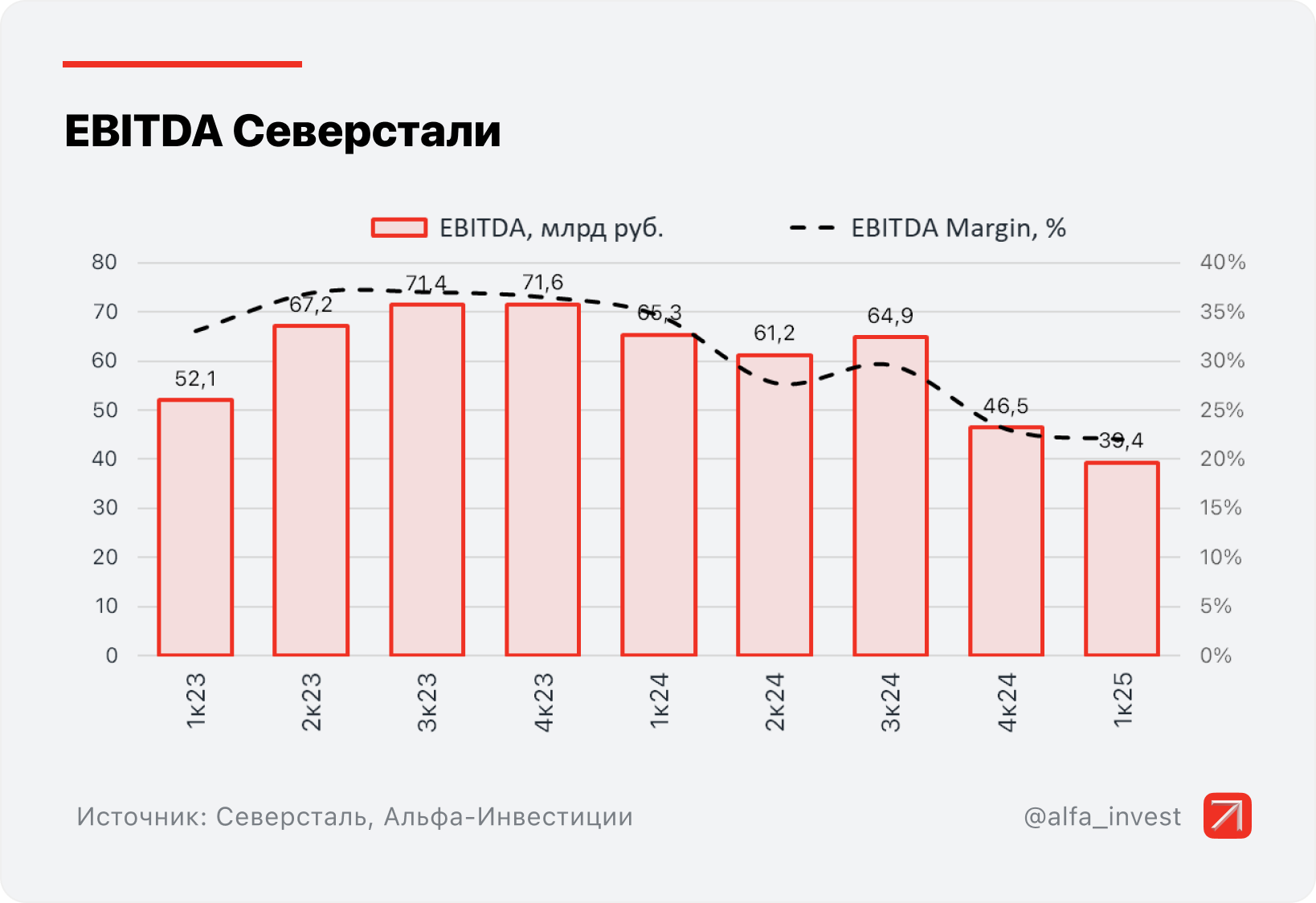

Показатель EBITDA снизился на 36% г/г, до 39,3 млрд руб. вслед за выручкой и инфляцией производственных издержек. Рентабельность по EBITDA составила 21% (-7 п.п. г/г).

Свободный денежный поток снизился до 3,6 млрд руб. (-85% г/г) за счёт снижения показателя EBITDA и реализации инвестиционной программы. Приток денежных средств из оборотного капитала составил 14,3 млрд руб., что главным образом связано с высвобождением запасов сырья и готовой продукции, а также и снижением торговой дебиторской задолженности.

Инвестиции выросли в 2 раза г/г, до 43,5 млрд руб., в рамках реализации основных проектов Стратегии 2024–2028.

Чистый долг составил 1,5 млрд руб. Показатель чистый долг/EBITDA составил 0,01х.

Дивиденды

В ситуации высокой неопределённости на рынке и отрицательного свободного денежного потока по результатам I полугодия 2025 года, компания приняла решение не распределять дивиденды за II квартал 2025 года.

Мнение аналитиков Альфа-Инвестиций

Результаты Северстали вышли ожидаемо слабыми, цены на сталь находятся под давлением замедления экономической активности в РФ из-за высоких процентных ставок, а маржинальность экспортных поставок ограничивается крепким рублём.

Показатель FCF, выступающий дивидендной базой, по итогам квартала упал на 85% г/г, в том числе за счёт роста капзатрат в два раза. Решение о невыплате дивидендов логичное и ожидаемое — сильной негативной реакции в котировках быть не должно.

Среднесрочный взгляд на акции Северстали и в целом сектор чёрной металлургии сдержанный. Драйверов для качественного улучшения ситуации пока нет, III квартал также может быть слабым. На фоне ожидаемого снижения ключевой ставки бумаги могут показывать положительную динамику, однако опережающего рынок рост не ожидаем.

Таргет аналитиков Альфа-Банка на 12 месяцев — 1258 руб.

С начала 2025 года акции теряют более 20% и выглядят хуже Индекса МосБиржи.

Обновление от 29.04.2025: целевая цена ПОНИЖЕНА

Северсталь опубликовала финансовые результаты по МСФО за I квартал 2025 года.

Главные финансовые показатели за I квартал 2025 года

- Выручка: 178,7 млрд руб. (-5% год к году — г/г)

- EBITDA: 39,4 млрд руб. (-40% г/г)

- Чистая прибыль: 21,1 млрд руб. (-55% г/г)

- Свободный денежный поток (FCF): -32,7 млрд руб. (33,2 млрд руб. годом ранее)

- Чистый долг/EBITDA: 0,01х (-0,87х годом ранее)

Главные операционные показатели за I квартал 2025 года

- Производство чугуна: 2,9 млн тонн (+5% г/г)

- Производство стали: (2,8 млн тонн (-2% г/г)

- Продажи металлопродукции: 2,7 млн тонн (+7% г/г)

- Доля продукции с высокой добавленной стоимостью (ВДС): 52% (+1 п.п. г/г)

Подробнее

Выручка снизилась на 5% г/г, до 178,7 млрд руб., из-за падения средних цен реализации.

Показатель EBITDA снизился на 40% г/г, до 39,4 млрд руб., вслед за выручкой и из-за инфляции производственных издержек. Рентабельность по EBITDA составила 22% (-13 п.п. г/г).

Свободный денежный поток снизился до -32,7 млрд руб. (33,2 млрд руб. в I квартале 2024 года) за счёт снижения показателя EBITDA, увеличения оттока денежных средств на пополнение оборотного капитала и увеличения инвестиций. Отток денежных средств в оборотный капитал составил 19,9 млрд руб., что главным образом связано с пополнением запасов слябов под ремонт доменной печи №4, увеличением торговой дебиторской задолженности и снижением торговой кредиторской задолженности.

Инвестиции выросли в 2,4 раза год к году, до 43,6 млрд руб., в рамках реализации основных проектов Стратегии 2024–2028.

Чистый долг составил 3,1 млрд руб. Показатель чистый долг/EBITDA — 0,01х.

Производство чугуна выросло на 5% г/г, до 2,9 млн тонн, а производство стали снизилось на 2% г/г, до 2,8 млн тонн, на фоне увеличения продаж товарного чугуна.

Продажи металлопродукции выросли на 7% г/г, до 2,7 млн тонн, в основном за счёт увеличения продаж чугуна и слябов до 0,2 млн тонн из-за низкой базы прошлого года, когда происходило накопление запасов под ремонт доменной печи №5 (ДП-5). Продажи коммерческой стали снизились на 8% г/г, до 1,1 млн тонн, в основном из-за перенаправления части горячекатаного проката на следующие переделы для производства продукции с высокой добавленной стоимостью. Доля продукции ВДС в общем объёме продаж выросла на 1 п.п. г/г, составив 52%.

Продажи железной руды третьим лицам снизились до 0,39 млн тонн (-6% г/г).

Менеджмент прокомментировал результаты

I квартал 2025 года для российской чёрной металлургии был непростым. Меры по охлаждению экономики, и в особенности высокая ключевая ставка, продолжали оказывать давление на всех основных потребителей металлопроката. Потребление стали в России, по оценкам компании, снизилось примерно на 13% г/г, в основном за счёт снижения экономической активности в строительной отрасли и в машиностроении. На этом фоне цена на металлопродукцию в отчётном квартале снизилась, стоимость горячекатаного проката упала примерно на 10%.

Снижение EBITDA, рекордные инвестиции, а также необходимость пополнить запасы слябов в преддверии грядущего ремонта домны, привели к снижению свободного денежного потока. В ситуации высокой неопределённости на рынке компания приняла решение не распределять дивиденды за I квартал 2025 года для обеспечения стабильного финансового положения в будущем.

С учётом начала летнего сезона и низких запасов в торговых сетях, в следующем квартале Северсталь ожидает некоторого восстановления финансовых показателей на фоне оживления спроса. При этом ситуация на рынке останется непростой.

Мнение аналитиков Альфа-Инвестиций

Северсталь представила ожидаемо слабые результаты, в рамках консенсус-прогноза. Компания страдает от снижения спроса на продукцию на фоне охлаждения строительного сектора и давления со стороны высоких процентных ставок в экономике. Сезонно II квартал должен быть сильнее, однако драйверов для качественного улучшения ситуации пока нет. Решение отказаться от выплаты дивидендов за I квартал логично в условиях отрицательного денежного потока и соответствует дивидендной политике компании.

Северсталь остаётся наиболее крепкой бумагой в секторе российской чёрной металлургии, однако конъюнктура на рынке стали сдерживает потенциал роста цены акций. В среднесрочной перспективе ожидания по бумаге нейтральные.

Северсталь. Важное о компании

- Один из крупнейших производителей стали и стальной продукции в России. После санкций в 2022 году компания переориентировала основные продажи на внутренний рынок.

- Входит в топ-3 наиболее эффективных мировых компаний по оценкам World Steel Dynamics (WSD) с себестоимостью сляба и г/к проката около $270 и $300 за тонну соответственно.

- После двухлетней паузы компания вернулась к выплате дивидендов в 2024 году. Однако из-за обширной инвестпрограммы в 2024–2025 годах дивидендная доходность может быть ниже 10%.

Таргет аналитиков Альфа-Банка на 12 месяцев — 1258 руб. (+21%)

С максимумов февраля 2025 года акции потеряли более 25%, упав вслед за Индексом МосБиржи и другими металлургами.

Обновление от 22.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров Северстали дал рекомендации по дивидендам за III квартал 2024 года.

- Выплаты составят 49,06 руб. на акцию.

- Доходность: 4%.

- Последний день для покупки акций для получения дивидендов — 16 декабря 2024 года (с учётом режима торгов Т+1).

- Общий объём выплат составит 41,1 млрд руб.

- Итоговое решение по дивидендам акционеры примут на годовом общем собрании 6 декабря 2024 года.

Северсталь в этом году вернулась к ежеквартальным дивидендам. Среди акционеров обычно распределяется около 100% свободного денежного потока (FCF).

Дивиденды за III квартал оказались на 58% выше выплат за II квартал 2024 года (31,06 руб.), составив при этом ровно 100% от FCF. Рост обеспечен высвобождением денежных средств из оборотного капитала (на 14,7 млрд руб.) за счёт сокращения запасов слябов. Чистая денежная позиция компании по итогам 9 месяцев составила 66 млрд руб. Соотношение Чистый долг/EBITDA составляет -0,25.

В целом отчётность компании за квартал и размер выплат оказались лучше ожиданий, что позитивно для акций. Бумаги растут на 0,8% после рекомендации совета директоров и выглядят чуть лучше Индекса МосБиржи.

В то же время стоит помнить о масштабной инвестпрограмме Северстали. Ранее озвучивались планы, что по итогам 2024 года капитальные затраты будут увеличены до 119 млрд руб., а в 2025 году — до 170 млрд руб. Увеличение капзатрат будет давить на размер FCF, поэтому дивидендная доходность будет относительно невысокой.

Обновление от 09.09.2024: инвестиционная идея ПОДТВЕРЖДЕНА

9 сентября — последний торговый день перед закрытием дивидендного реестра Северстали. То есть чтобы получить выплаты, на закрытии торгов инвесторам нужно иметь эти акции в портфеле.

Во вторник, 10 сентября, торги этими бумагами откроются снижением, которое примерно равно размеру дивидендов, — это дивидендный гэп.

- Размер дивиденда за II квартал 2024 года: 31,06 руб.

- Доходность: 2,5%

- Совокупный размер дивидендных выплат составит 26 млрд руб.

Северсталь в этом году вернулась к ежеквартальным дивидендам. Среди акционеров обычно распределяется около 100% свободного денежного потока (FCF).

Дивиденды за II квартал оказались на 19% ниже выплат I квартала 2024 года (38,3 руб.), составив при этом 107% от FCF. Спад обусловлен расширением капитальных затрат в рамках масштабной инвестпрограммы. В 2024 году они вырастут до 119 млрд руб., а в 2025 году достигнут пика на уровне 170 млрд руб. Увеличение капзатрат продолжит давить на размер FCF, что обеспечит относительно невысокую дивидендную доходность.

Учитывая потенциальный спад спроса на сталь со стороны строительного сектора (из-за отмены программы льготной ипотеки), интерес инвесторов к акциям Северстали в ближайшей перспективе может быть невысоким.

Чистая денежная позиция компании по итогам I полугодия составила 51,3 млрд руб. В пересчёте на акцию это 61,2 руб.

Северсталь. Важное о компании

- Один из крупнейших производителей стали и стальной продукции в России. После санкций в 2022 году компания переориентировала основные продажи на внутренний рынок.

- Входит в топ-3 наиболее эффективных мировых компаний по оценкам World Steel Dynamics (WSD) с себестоимостью сляба и г/к проката около $270 и $300 за тонну соответственно.

- После двухлетней паузы и возврата к дивидендам в 2024 году акции компании вновь будут стабильной дивидендной фишкой. Однако из-за обширной инвестпрограммы в 2024–2025 годах дивидендная доходность может быть ниже 10%.

- Таргет аналитиков Альфа-Банка на 12 месяцев — 2013 руб.

- С мая акции потеряли свыше 35%, упав вслед за Индексом МосБиржи.

Исходная идея:

Северсталь опубликовала операционные и финансовые результаты за II квартал 2024 г. по МСФО, которые оказались на уровне консенсус-прогноза.

Главные результаты II квартала 2024 года

- Выручка: 220,4 млрд руб. (+17% квартал к кварталу)

- Скорректированная EBITDA: 61,2 млрд руб. (-6% квартал к кварталу)

- Рентабельность по EBITDA: 28% (-7 процентных пункта за квартал)

- Свободный денежный поток (СДП): 24,3 млрд руб. (-27% квартал к кварталу)

- Чистая прибыль: 35,9 млрд руб. (-24% квартал к кварталу)

- Производство: чугуна – 2 млн т (-28% квартал к кварталу), стали – 2,3 млн т (-20% квартал к кварталу)

- Продажи металлопродукции: 2,68 млн т (+8% квартал к кварталу)

Рост выручки компании за II квартал 2024 года был связан с консолидацией результатов металлосервисной корпорации А ГРУПП, а также с увеличением объёма продаж и средних цен реализации на фоне роста доли продукции с высокой добавленной стоимостью (ВДС*). В отчётном периоде доля продукции ВДС в общем объёме продаж выросла до 54% (+3 процентных пункта квартал к кварталу).

Тем не менее, показатель скорректированной EBITDA снизился за II квартал 2024 года на 6% квартал к кварталу, до 61,2 млрд руб., а рентабельность — на 7 процентных пункта до 28% на фоне увеличения себестоимости производства стали во время ремонта доменной печи №5 и приобретения А ГРУПП.

Совет директоров Северстали рекомендовал дивиденды за II квартал 2024 года в размере 31,06 руб. на акцию, что соответствует дивидендной доходности 2,1% (к цене закрытия на 19 июля 2024 года).

Подробнее

Производство чугуна и стали за 6 месяцев 2024 г. ожидаемо снизились до 4,77 млн т (-15% год к году) и 5,22 млн т. (-8% год к году) соответственно. Причиной сокращения производства послужил капитальный ремонт доменной печи №5.

Общие продажи металлопродукции за отчётный период упали на 6% год к году, до 5,16 млн т из-за снижения продаж полуфабрикатов до 20 тыс. т (-97% год к году). Однако продажи продукции с высокой добавленной стоимостью продолжили расти и увеличились на 8% год к году, до 2,7 млн т, а их доля составила 53% (+7 процентных пункта год к году).

Выручка Северстали за I полугодие 2024 года выросла на 21% год к году, до 409,1 млрд руб. на фоне увеличения доли продукции с высокой добавленной стоимостью, роста средних цен реализации, а также в связи с консолидацией результатов А ГРУПП (начиная со II квартала 2024 года).

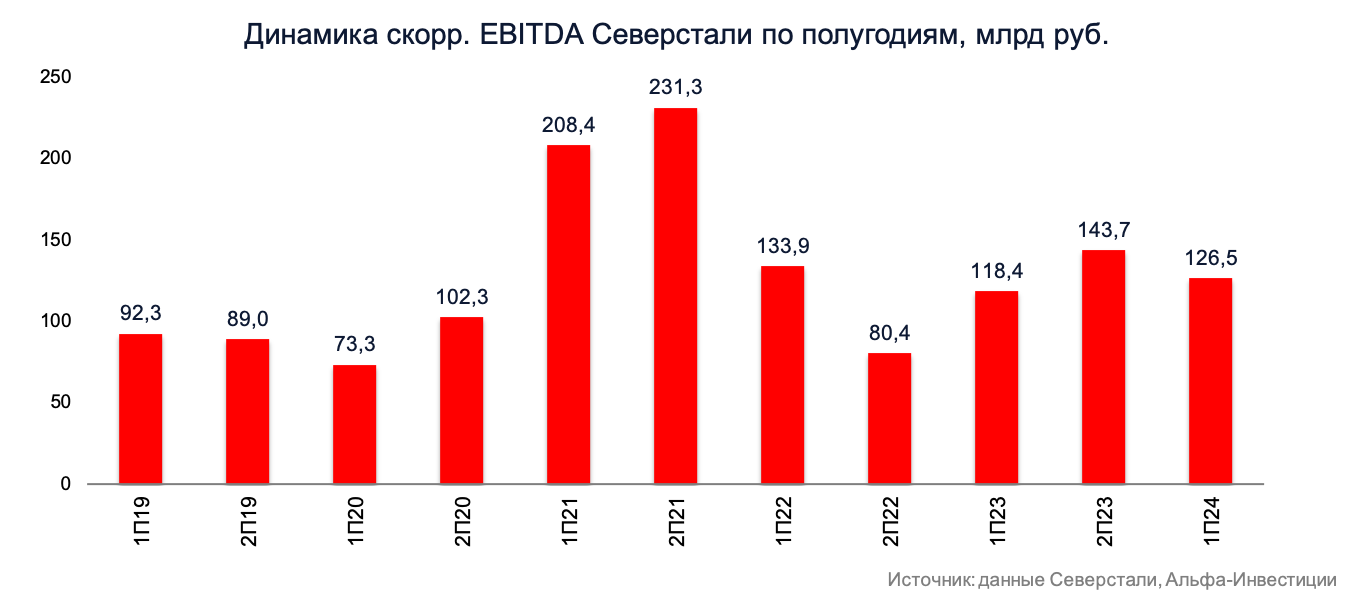

Скорректированная EBITDA за I полугодие 2024 года увеличилась на 6% год к году, до 126,5 млрд руб. Однако рентабельность по EBITDA снизилась на 4 процентных пункта, до 31% из-за увеличения себестоимости продукции в период капитального ремонта доменной печи №5 и приобретения А ГРУПП.

Свободный денежный поток за 6 месяцев 2024 года сократился на 4% год к году, до 57,5 млрд руб. по большей части из-за увеличения инвестиций и оттока денежных средств на пополнение оборотного капитала. Отток денежных средств на оборотный капитал составил 17,8 млрд руб. на фоне ремонта доменной печи и увеличения торговой дебиторской задолженности.

Инвестиции за I полугодие 2024 года увеличились на 60% год к году, до 39,7 млрд руб., поскольку компания находится в активной фазе реализации проектов в рамках своей стратегии на 2024-2028 годы.

Общий долг на конец II квартала 2024 года снизился до 148,7 млрд руб., тогда как денежные средства и эквиваленты сократились до 200 млрд руб. Таким образом, чистая денежная позиция компании составила 51,3 млрд руб., а показатель чистый долг/EBITDA – минус 0,19х.

Взгляд аналитиков Альфа-Банка

Аналитики Альфа-Банка положительно оценивают перспективы компании. Одним из основных драйверов на долгосрочном горизонте выступает стратегия Северстали на 2024-2028 годы, предусматривающая увеличение EBITDA до 150 млрд руб. к 2028 году. Ключевым проектом инвестиционной программы компании является строительство цеха по производству окатышей мощностью около 10 млн т в Череповце.

Целевая цена на 12 месяцев — 2013 руб. на акцию (потенциал роста +34% к цене закрытия на 19 июля 2024 года).