Северсталь - первая среди первых

Обновление от 20.12.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

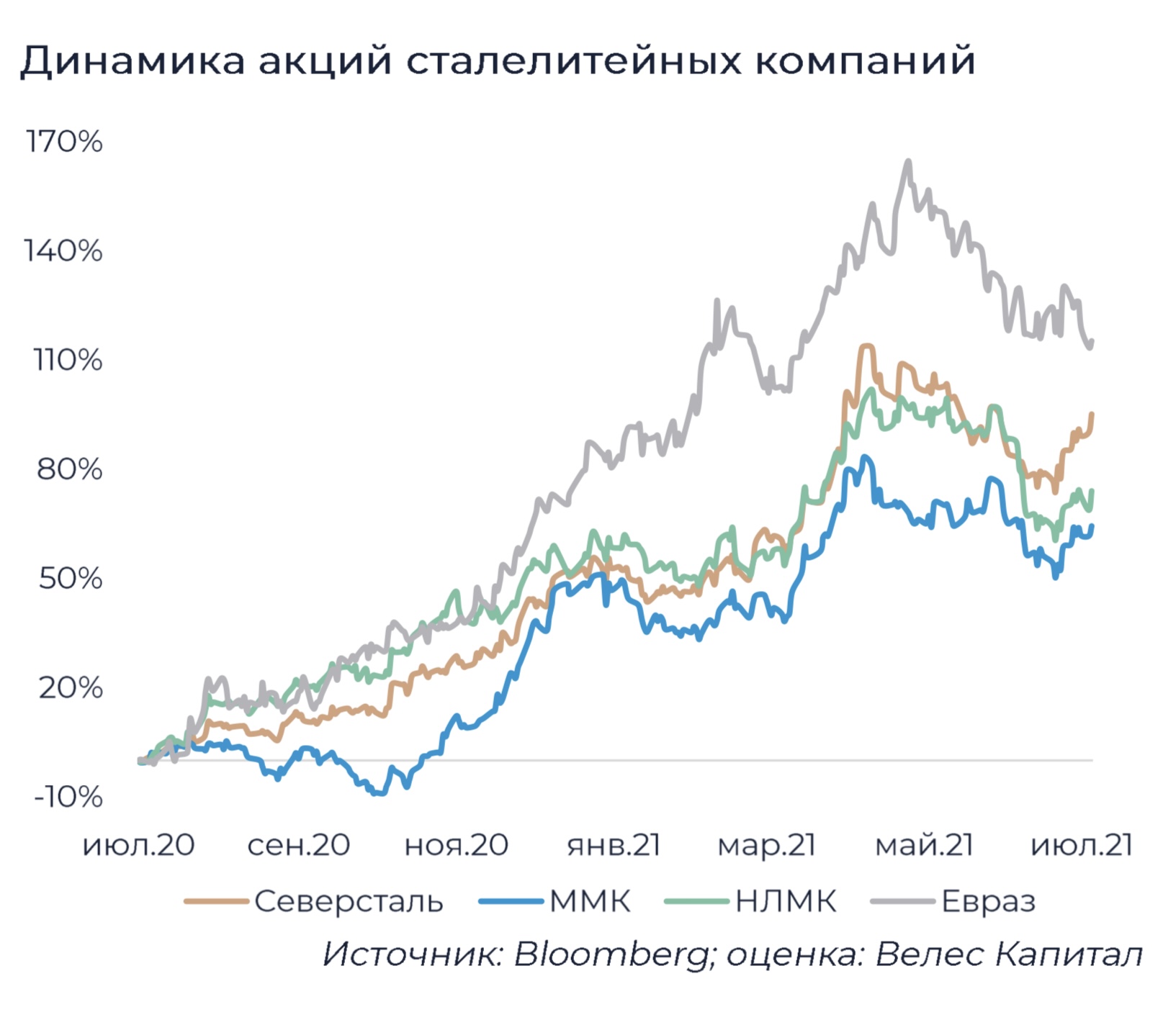

С лета 2021 г. бумаги Северстали, ММК и Евраза продемонстрировали схожую динамику, что во многом обусловлено наличием у компаний угольных активов, сглаживающих ралли мировых цен на коксующийся уголь. Акции НЛМК значительно отстали от коллег по цеху именно в результате отсутствия собственных мощностей по добыче угля.

После продажи Воркутауголь Северсталь окажется в одинаковом положении с НЛМК, что в 2022 г. приведет к росту себестоимости сляба на 7,5-8% и потере премии по мультипликатору EV/EBITDA, которая была обусловлена лучшей среди российских сталеваров вертикальной интеграцией. В то же время продажа угольных активов улучшит ESG-профиль и избавит компанию от истощающихся угольных месторождений, несущих бремя социальной нагрузки.

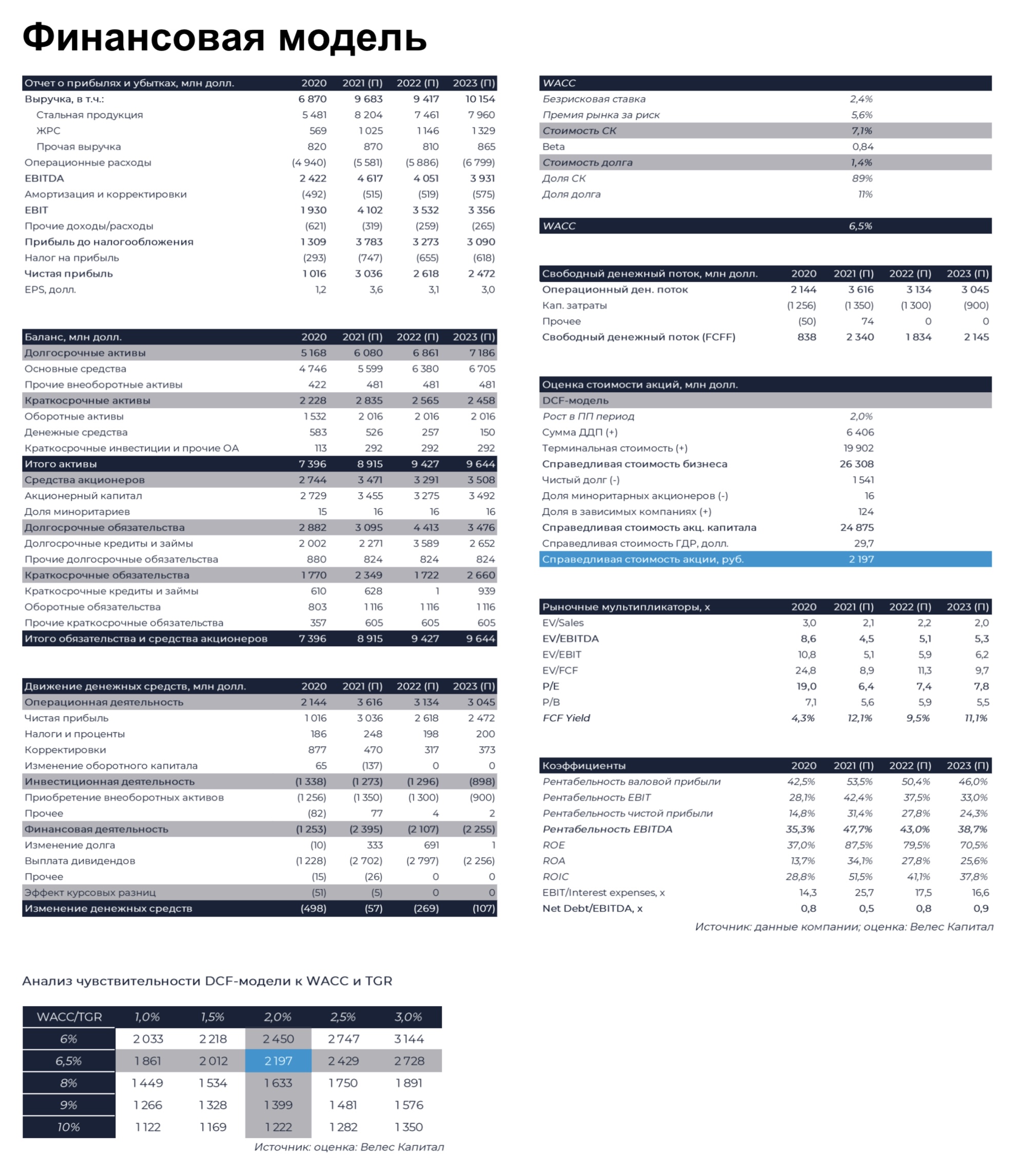

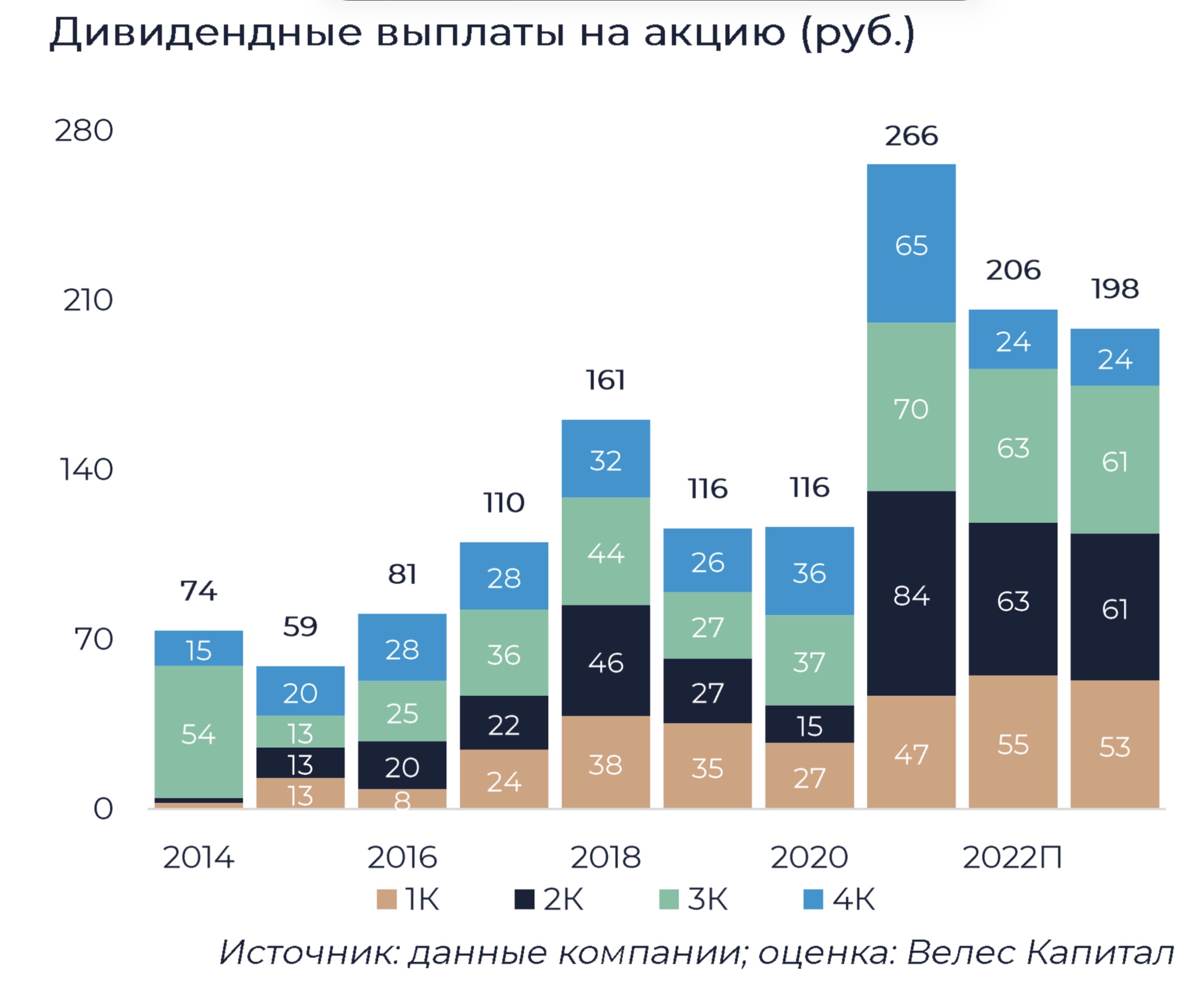

Северсталь не планирует выплачивать специальные дивиденды, поэтому мы оставляем неизменным наш прогноз по выплатам за 2022 г. на уровне 204 руб. на акцию (доходность 14%). Мы сохраняем позитивный взгляд на бумаги Северстали с рекомендацией «Покупать» и целевой ценой 1 852 руб. (24,7 долл. за ГДР).

Исходная идея:

С июля 2021 г. Северсталь стала самым дорогим российским металлургом с EV/EBITDA2021П 4,2х, обогнав традиционного лидера НЛМК с текущим значением показателя 4,0х. Евраз и ММК торгуются с форвардным мультипликатором 3,7х и 2,8х соответственно.

На наш взгляд, в условиях высоких цен на уголь и железную руду Северсталь, характеризующаяся наиболее сильной вертикальной интеграцией, сохранит лидерские позиции среди как мировых, так и отечественных аналогов.

Несмотря на коррекцию цен на сталь и временные экспортные пошлины, компания обеспечит одну из наиболее высоких дивидендных доходностей в секторе на уровне 15% за 2021 г. В 2022-2023 гг. мы ожидаем годовой дивиденд на уровне 200 руб. на акцию, что обуславливает рост котировок Северстали минимум до 2 000 руб.

Дополнительными драйверами переоценки акций компании выступают сильные результаты во 2-м полугодии 2021 г., потенциальное наращивание веса в MSCI Russiaи отказ от добычи энергетического угля, значительно улучшающий ESG-профиль компании. Мы повышаем целевую цену для бумаг Северстали до 2 197 руб. (29,7 долл. за ГДР) с рекомендацией «Покупать».