Северсталь: спрос со стороны машиностроения замещает стройку

Драйверы

Обновление от 23.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Северсталь отчитывается за первый квартал и обещает дивиденды.

Сколько еще сможет заплатить металлург на горизонте года?

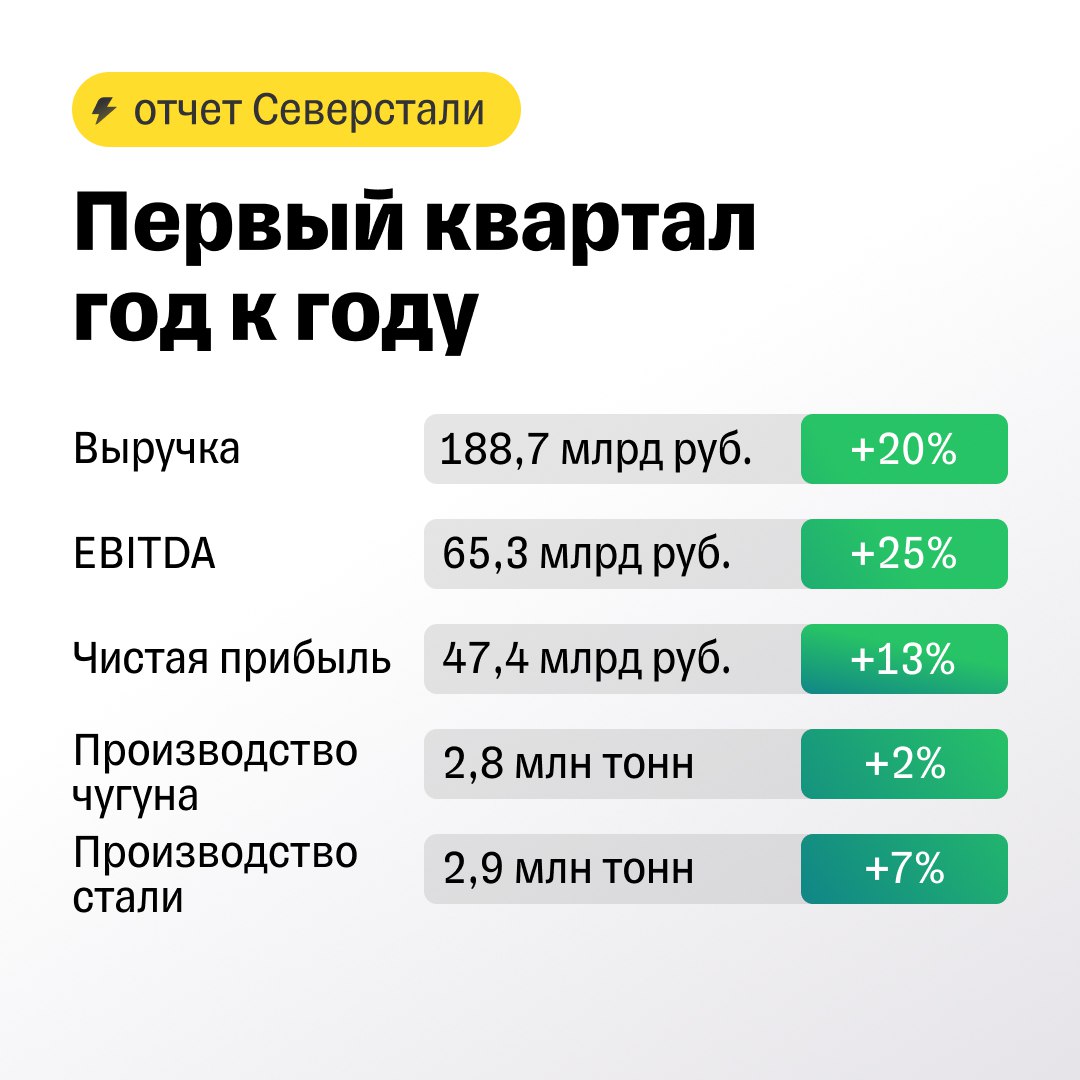

Северсталь опубликовала операционные и финансовые результаты первого квартала 2024 года. Также совет директоров металлургической компании рекомендовал выплатить дивиденды за отчетный период. Размер выплаты — 38,3 рубля на акцию. Доходность — около 2%. Чтобы войти в список получателей дивидендов, нужно купить акции до 17 июня включительно. Акционеры могут проголосовать за выплату на собрании, которое намечено на 7 июня.

Опубликованные результаты по выручке и EBITDA в целом соответствуют ожиданиям аналитиков Тинькофф Инвестиций. В то же время рекомендация по дивидендам за первый квартал 2024 года оказалась немного выше наших ожиданий в связи с более высоким свободным денежным потоком (FCF). Исходя из размера объявленного дивиденда, на выплаты планируется направить практически 100% FCF за первый квартал.

Сохраняем позитивный взгляд на акции Северстали. Несмотря на незначительный потенциал роста относительно нашего таргета (1 890 рублей за акцию), бумаги компании выглядят интересно с точки зрения дивидендов. По нашим оценкам, дивдоходность по акциям Северстали в следующие 12 месяцев может составить около 16%.

Исходная идея:

С начала текущего года акции Северстали выросли на 14% в преддверии отчета за 2023 год и возможного возобновления дивидендов. На наш взгляд, акции Северстали все еще выглядят интересно с точки зрения дивидендов и потенциала роста. Вот ряд драйверов возможного роста котировок.

Ожидаем постепенного роста цен на сталь в России. По оценкам Северстали, потребление стальной продукции в РФ за 2023 год выросло на 7% г/г, до рекордных 46,3 млн тонн. Значительный позитивный эффект оказало сохранение высокой строительной активности в стране. В этому году спрос на сталь со стороны жилищного строительства может охладиться на фоне высоких процентных ставок в экономике и ужесточения ипотечных программ. Однако этот негативный эффект может быть нивелирован спросом со стороны других отраслей, в том числе автомобильной и машиностроения. В рамках нашей модели оценки мы исходим из предположения, что цены на сталь в России будут постепенно расти в период 2024—2030 гг. на фоне:

- расширения экономики РФ;

- высокой активности в строительном секторе;

- инфляции издержек.

Финансовые показатели улучшаются. В 2023 году выручка компании выросла на 7% г/г, EBITDA — на 22% г/г, а маржинальность по этому показателю — до 36% (с 31% годом ранее). Драйверами роста стали увеличение объемов производства стали, рост рублевых цен на сталь и увеличение доли продукции с высокой добавленной стоимостью в структуре продаж. По нашим оценкам, выручка компании может вырасти еще на 10% г/г в 2024-м вслед за рублевыми ценами на сталь, а в 2025-м темпы роста могут временно замедлиться до 2% г/г. При этом в 2026—2027 гг. ждем ускорения роста выручки до 6—7% в год на фоне постепенного увеличения продаж металлопродукции компанией. Что касается рентабельности, то ждем сохранения маржи по EBITDA на уровне 35—37% до конца десятилетия.

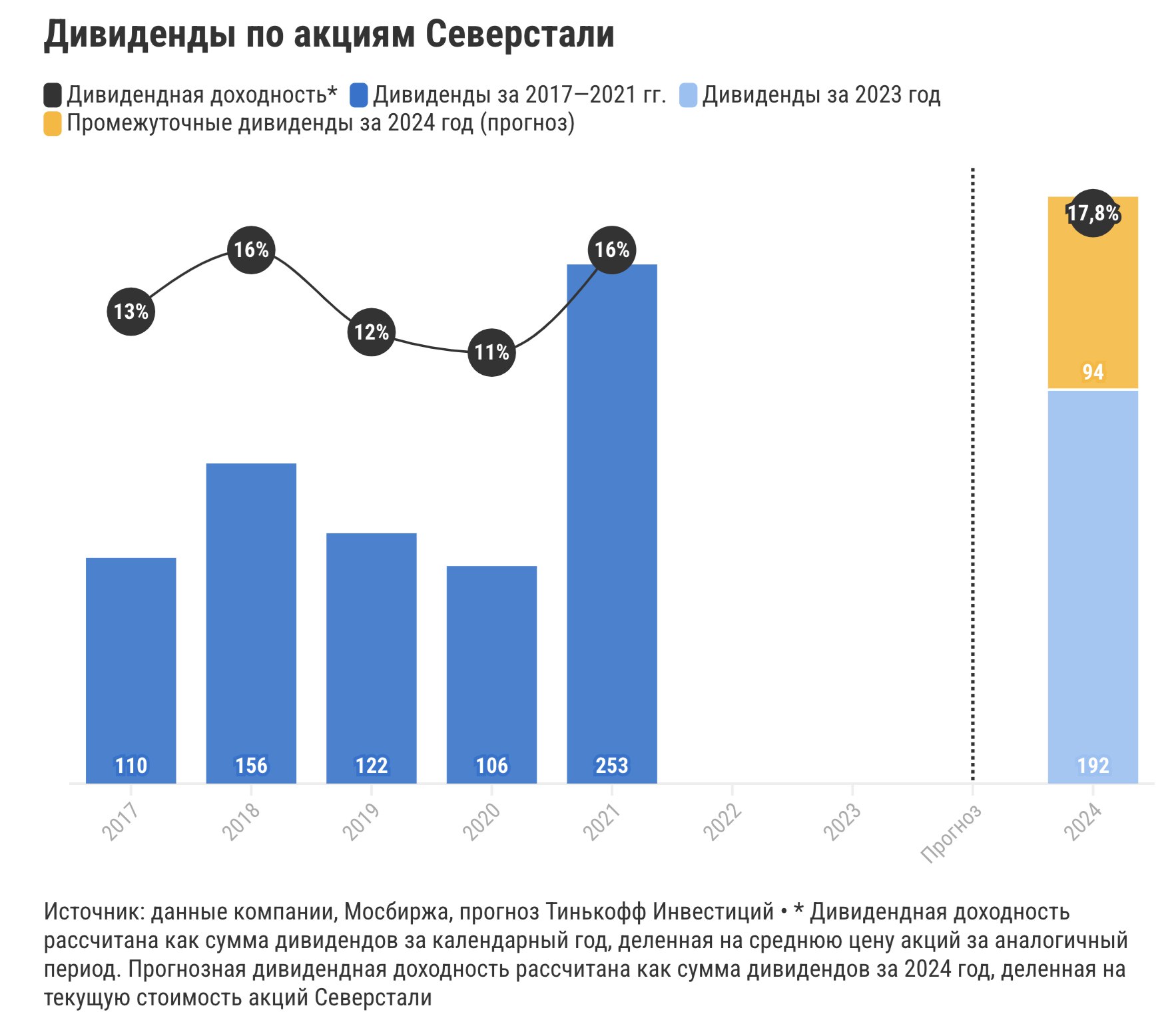

Компания возобновляет дивиденды. В начале февраля 2024-го СД рекомендовал выплатить дивиденды за 2023 год в размере 191,51 руб./акцию. Доходность такой выплаты к текущей цене — 12%. Мы считаем, что это не единственные выплаты, которые может осуществить компания в этом году. Согласно дивидендной политике, компания направляет на дивиденды:

- 100% свободного денежного потока (FCF), если чистый долг/EBITDA <1x;

- более 100% FCF, если чистый долг/EBITDA <0,5x;

- 50% FCF, если чистый долг/EBITDA >1x.

По итогам 2023-го чистый долг/EBITDA был отрицательным (-0,8х). Если компания вернется к практике ежеквартальных дивидендов, то промежуточные выплаты за 2024-й, по нашим оценкам, могут составить около 94 руб./акцию. Таким образом, в сумме компания может выплатить 285,51 руб./акцию в 2024 году, доходность к текущей цене — более 17%.

Все производственные активы Северстали расположены в России. Их можно поделить на два основных производственных дивизиона:

- Северсталь Ресурс

В данный сегмент входят горнодобывающие активы компании, которые выпускают широкий спектр железорудной продукции (железная руда, железорудный концентрат, окатыши). Северсталь Ресурс полностью покрывает потребность другого дивизиона (Северсталь Российская Сталь) в железорудном сырье (ЖРС). Самообеспеченность ЖРС у компании достигает 130%, что позволяет ей в меньшей степени зависеть от цен на сырье, необходимое для производства стали. Избытки ЖРС Северсталь реализует третьим лицам (объем таких продаж ЖРС в 2023 году достиг 1,5 млн тонн).

- Северсталь Российская Сталь

Этот дивизион охватывает все активы компании, которые производят и реализуют металлопродукцию. Он обладает широким сортаментом продукции, наибольшая доля которого приходится на плоский прокат с высокой добавленной стоимостью. За 2023 год данный дивизион произвел 11,3 млн тонн стали.

Справедливая стоимость акций выше текущей цены. Для определения справедливой цены мы использовали метод дисконтированных денежных потоков (DCF) с прогнозным периодом до 2030 года и метод мультипликаторов. По результатам первого метода оценки мы получили значение 1 830 руб./акцию, а по результатам второго — 1 950 руб./акцию. Далее мы взяли среднее значение этих двух цифр и получили 1 890 руб./акцию — это и есть наш таргет для акций Северстали на горизонте 12 месяцев.

Мы открываем идею на покупку акций Северстали с таргетом 1 890 руб./акцию, который подразумевает потенциал роста на 18% на горизонте года (+более 17% доходности от возможных дивидендов).