Ситуативный портфель в нефтянке

Драйверы

За прошедшую неделю индекс нефтегазового сектора продемонстрировал рост на 0,3%, опередив общую динамику индекса Мосбиржи (-0,2%). По оценкам аналитиков, текущие фондовые котировки еще не в полной мере отражают благоприятную ценовую конъюнктуру: средняя цена на российскую нефть в 2026 году может превысить 65 $/барр., что более чем на 30% выше консервативных прогнозов начала года.

Главное:

Тактическая привлекательность и избыточная перепроданность LKOH

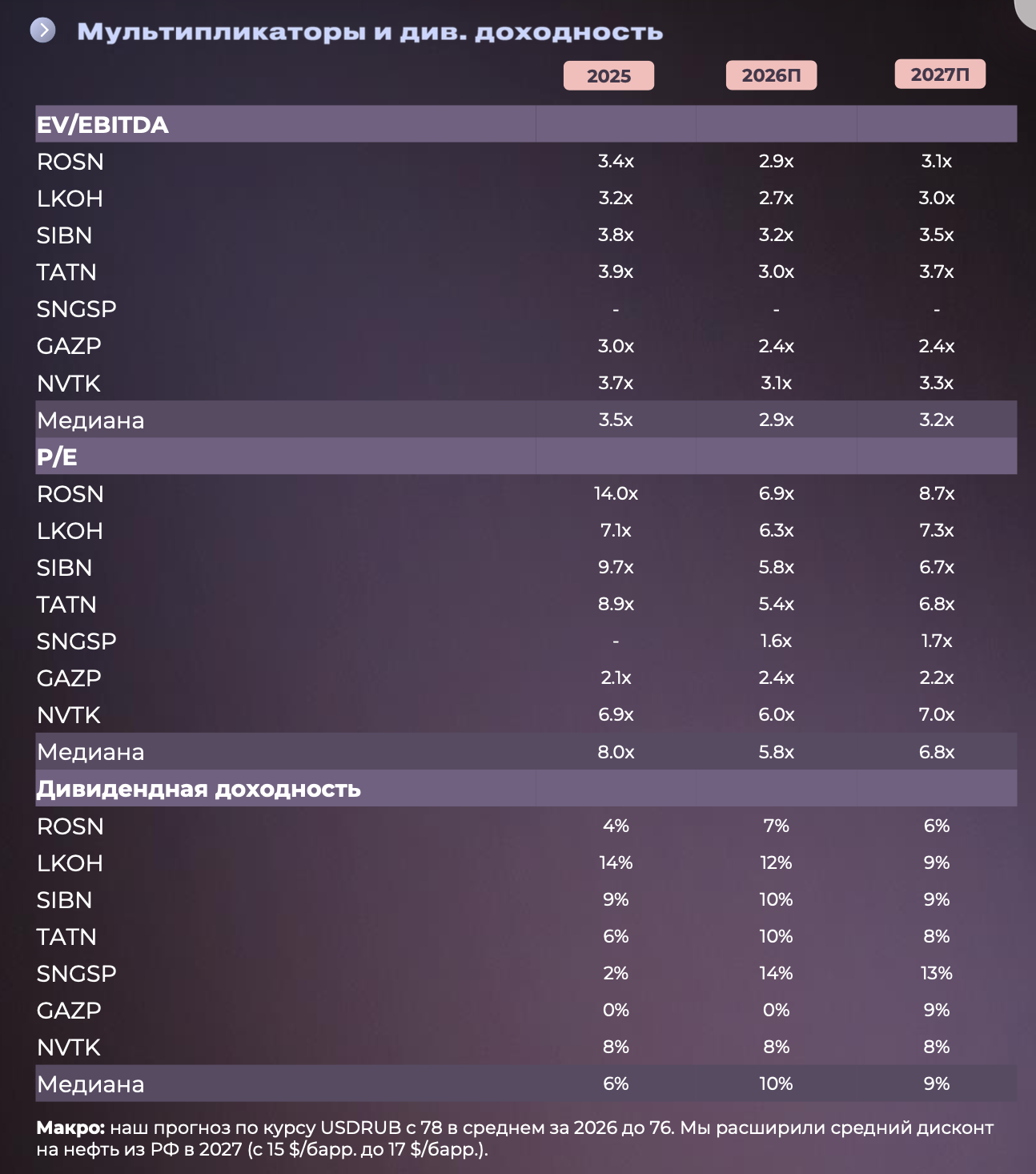

Снижение котировок ниже 5000 рублей за акцию формирует привлекательную точку входа с учетом текущего макро прогноза. Компания может показать опережающий рост на фоне роста цен на нефть (в случае эскалации). У компании сильный баланс, а активы внутри РФ исторически формировали большую часть FCF т.е. можно прогнозировать сравнительно высокую дивдоходность.

SNGSP — безусловный лидер по дивидендной доходности

Ослабление курса рубля на фоне операций в рамках бюджетного правила выступает ключевым фактором поддержки акций. Аналитики подчеркивают, что даже при консервативном сценарии сохранения курса национальной валюты на уровне 78 рублей за доллар к концу года, компания способна обеспечить лучшую дивидендную доходность в секторе — 13% (при медианном значении по отрасли в 10%).

Историческая аномалия в оценке NVTK

В настоящий момент акции компании торгуются по мультипликаторам на уровне средних значений сектора, полностью утратив свою традиционную историческую премию. Эксперты считают, что бумаги находятся в тактически привлекательной зоне для инвестирования, несмотря на потенциальное давление на рентабельность в будущем из-за возможного роста налоговой нагрузки (НДПИ) и необходимости перенаправления экспортных потоков СПГ.