Скрытый потенциал акций ЛУКОЙЛа

Драйверы

Нефтяной гигант умеренно просел на сентябрьском откате рынка. Инвесторы явно не спешат сливать ЛУКОЙЛ. И у этого есть весомые причины.

Сколько он реально стоит

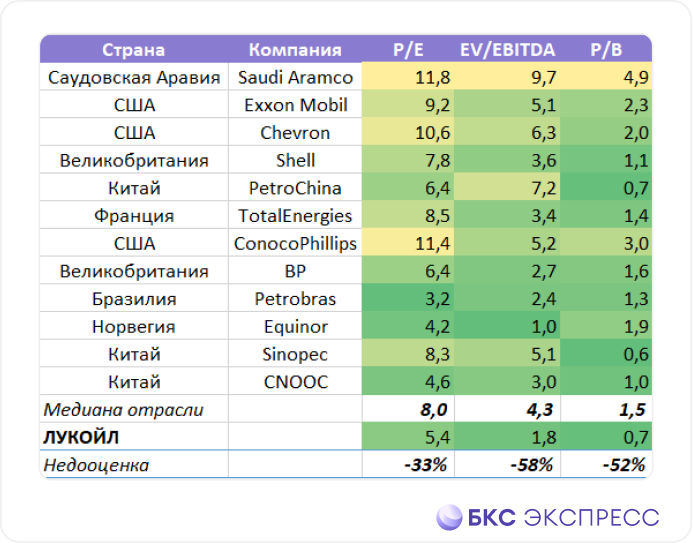

Метод сравнительной оценки позволяет вывести равновесную стоимость компании на мировом рынке. ЛУКОЙЛ — глобальный игрок, он в конкуренции с зарубежными производителями нефти, и для него такой подход оправдан.

Из 12 крупнейших иностранных аналогов дешевле, чем ЛУКОЙЛ, сейчас только бразильские, норвежские и некоторые китайские компании. Но и то лишь в государственном сегменте, где всегда есть дисконт против частных.

Среди крупных частных корпораций таких дешевых игроков на мировом рынке сейчас нет. ЛУКОЙЛ как минимум на 10% дешевле китайских аналогов, на 20% — европейских и на 50% — американских. Даже самый консервативный расчет упирается в 25% недооценки.

А если добавить выкуп

Из предыдущих расчетов мы получаем базовую стоимость ЛУКОЙЛа около 6 трлн руб., а его акций — выше 8600 рублей за штуку. Это фундаментальная цель, к которой бумага будет стремиться на горизонте около трех лет.

Но сюда еще не входит фактор байбэка, который ждет одобрения со стороны властей. ЛУКОЙЛ намерен вывести из обращения более 80% бумаг, принадлежащих нерезидентам, и потратить на это лишь половину их рыночной стоимости.

Даже с поправкой на то, что 10% прибыли уйдет в бюджет, а до 20% выкупленных акций могут распределить сотрудникам компании (и они в теории могут все их продать), все равно стоимость каждой отдельной акции должна будет вырасти как минимум на 15%.

Плюс будут дивиденды

Только с этими двумя факторами акции ЛУКОЙЛа имеют долгосрочный потенциал роста (на годы вперед) более 50%. При отсутствии нового негатива это дает внушительный ценник почти 10 тыс. рублей за штуку.

Часть этого потенциала будет конвертирована в дивиденды, что немного приземляет цели по росту акций, но не лишает инвесторов потенциальной прибыли. Бумаги ЛУКОЙЛа — один из наиболее стабильных источников выплат.

Сейчас акции торгуются на 6–7% ниже годовых пиков и на 14% от исторических максимумов. С учетом дивидендов, которые были выплачены за последние два года, держатели акций ЛУКОЙЛа уже полностью закрыли санкционный убыток.

На среднем горизонте — от полугода до года — дивидендный фактор будет подгонять цену акций. В декабре ожидается очередная выплата и, как правило, она выше летней. Порядка 8% к сегодняшней цене получить более чем реально.

Торговый план

Как можно видеть из стоимости фьючерсов на акции ЛУКОЙЛа, рынок пока не закладывает в них ни байбэка, ни дивидендов. Выше уже было показано, что эти два фактора могут в сумме дать более 20% роста на среднем (от полугода до года) сроке.

Это и есть базовая цель для покупки от текущих уровней. Если не сыграет ни один из двух факторов, все равно остается фундаментальная недооценка в 25%. Если сыграет хотя бы один, то с высокой вероятностью будет двузначная прибыль.

Технически зоной набора акций служит диапазон 6300–6500 руб. Технической цели для продажи нет, поскольку акция уйдет выше исторических максимумов. Уровень фиксации — не ниже 7800 руб.