Софтлайн: есть решения для каждого решения

Драйверы

Обновление от 03.04.2025: целевая цена ПОНИЖЕНА

В деталях

- Софтлайн раскрыл более слабые данные, чем мы ожидали

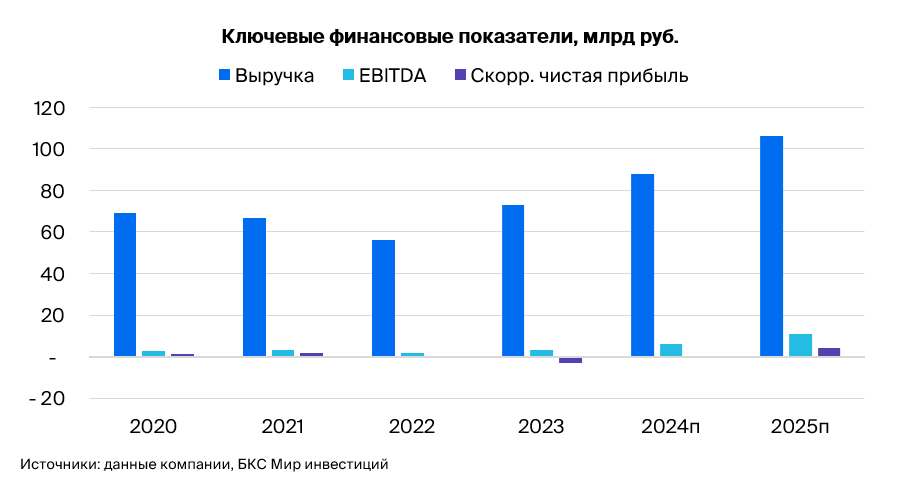

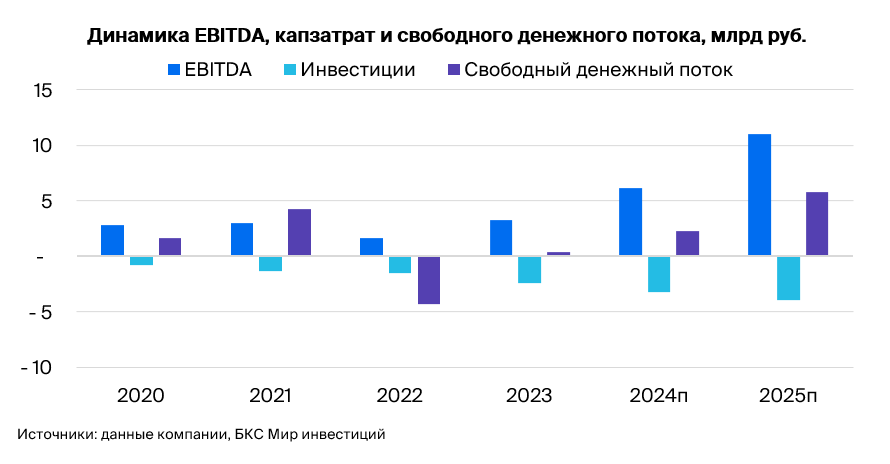

Софтлайн 31 марта раскрыл аудированную отчетность за 2024 г. по МСФО. Ранее компания публиковала пресс-релиз с предварительными управленческими цифрами. Компания в 2024 г. ушла в отрицательный свободный денежный поток из-за ряда дорогостоящих приобретений.

Если убрать «доход от выгодной покупки» в размере 2,2 млрд руб. скорректированная EBITDA, по нашей оценке, снижается с 7 млрд руб. до 5,2 млрд руб. Чистая прибыль составила 2,6 млрд руб., но без этого дохода и изменения справедливой стоимости финансовых инструментов становится убытком в размере 1,9 млрд руб.

- Снижаем целевую цену, сохраняем «Позитивный» взгляд

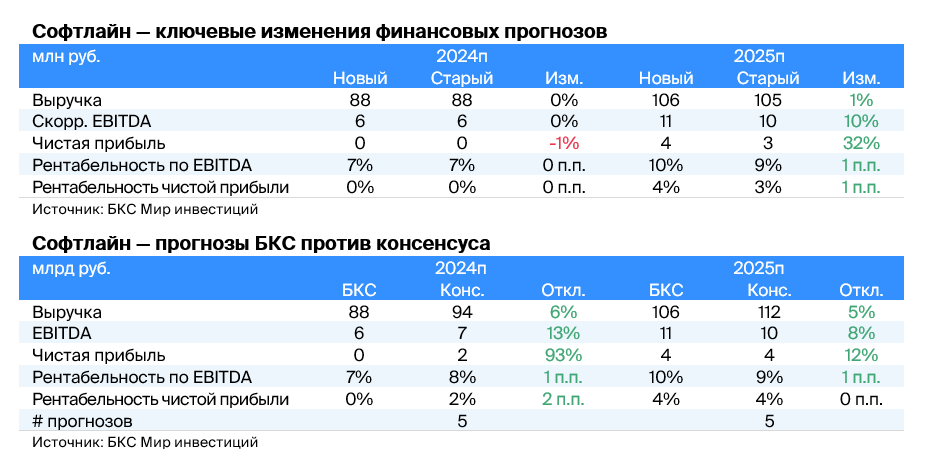

Мы понижаем целевую цену по акциям Софтлайна до 150 руб. против 180 руб. ранее из-за ухудшения прогноза выручки после выхода результатов за 2024 г. Результаты за 2024 г. показывают, что компания понесла большие расходы на приобретения — 7,6 млрд руб. Крупнейшей покупкой прошлого года стал производитель лазеров ИРЭ-Полюс. С момента приобретения актив сгенерировал 1,1 млрд руб. EBITDA и около 1 млрд руб. прибыли для Софтлайна. Компания закончила год с отрицательным свободным денежным потоком. Мы считаем, что основная задача в 2025 г. — выход на положительный свободный денежный поток.

Вместе с тем Софтлайн не меняет планы по выплате своего первого дивиденда в объеме 1 млрд руб. и прогнозы роста EBITDA в 2025 г. до 9–10,5 млрд руб. На этом фоне мы оставляем «Позитивный» взгляд на бумагу, хотя более низкая скорректированная EBITDA, по нашим оценкам, требуют большей внимательности к прогнозам компании.

- Оценки БКС на 2025 г. ниже консенсуса

Мы снизили наши прогнозы и сейчас находимся ниже консенсуса в части ожиданий от 2025 г. Мы прогнозируем около 96 млрд руб. выручки по МСФО за весь 2025 г., 8,9 млрд руб. EBITDA и 0,1 млрд руб. скорректированной прибыли. Мы допускаем, что консенсус в ближайшее время тоже может двигаться вниз, если аналитики будут пересматривать свои прогнозы по Софтлайну. При этом мы все равно даем менеджменту некий кредит доверия по достижению нижней границы прогнозного диапазона по EBITDA в 2025 г. — будем следить за промежуточными результатами.

- Наши прогнозы и текущая рыночная цена подразумевают «Позитивный» взгляд

Мы сохраняем наш «Позитивный» взгляд на Софтлайн. Положительная динамика в результатах присутствует — EBITDA увеличилась относительно 2023 г. Однако для достижения цели по EBITDA в размере 8,9 млрд руб. (нижняя граница прогноза) Софтлайну в 2025 г. придется со скорректированного уровня в 5,2 млрд руб показать рост на 72%. Это будет вызовом для менеджмента.

Исходная идея:

Сохраняем «Позитивный» взгляд на Софтлайн и снижаем целевую цену на 12 месяцев до 180 руб. за акцию.

Cофтлайн раскрыл результаты за III квартал: скорректированная EBITDA выросла вдвое в годовом сопоставлении (г/г), до 1,2 млрд руб., за 9 месяцев — втрое, до 4,6 млрд руб.

Цель по EBITDA на год не изменилась: более 6 млрд руб. Следовательно, покупки новых бизнесов пока не начали оказывать заметного влияния на результаты. В презентации говорится, что эффект от M&A составляет 202 млн руб. за 9 месяцев (органическая EBITDA 4,4 млрд руб.). Пока стратегия роста сохраняется.

Взгляд на компанию

Стратегия крупных приобретений — пока рано судить об эффективности. Результаты за III квартал и 9 месяцев 2024 г. подтверждают курс компании на собственную разработку и решения. Согласно пресс-релизу, доля собственных решений в валовой прибыли III квартала составила 65%.

Важно, что компания подтвердила прогноз роста скорректированной EBITDA на год не менее чем до 6 млрд руб. (4,6 млрд руб. за 9 месяцев). Дальнейшее раскрытие по приобретенным компаниям (Bell Integrator и Борлас вошли уже в органические цифры) позволит оценить выбранную стратегию приобретений в 2024 г. (9 компаний за 9 месяцев 2024 г.).

Драйверы роста

Импортозамещение в ИТ. В 2022–2023 гг. произошел серьезный сдвиг в сторону российского ПО. Доля российских поставщиков в сегменте сторонних решений, который исторически был главным для компании, выросла с 28% в 2020 г. до 56% в 2022 г., при этом доля импортных продуктов за период снизилась с 73% до 44%. Продажа сторонних решений остается крупным бизнесом для Софтлайна. Есть определенная сезонность в доходах группы в силу контрактации (закупок) крупными покупателями в конце года. В 2022 г. на II полугодие пришлось 56% всего оборота и валовой прибыли за весь год.

Собственные решения и разработки. Причина роста последних нескольких кварталов, на наш взгляд, заключается в акценте на собственные разработки. Именно они дают основную часть валовой прибыли, потому что более маржинальны, чем сторонние решения. Облачные решения и ПО, а также собственное оборудование показали рост валовой прибыли, однако в абсолютных значениях крупнейший рост пришелся на сегмент услуг — сюда попал, например, ряд крупных приобретений.

Рост выручки. Компания пока подтверждает свои годовые планы, которые могут быть обновлены позже. Скорректированная EBITDA ожидается выше 6 млрд руб., валовая прибыль — 30 млрд руб., оборот — 110 млрд руб. Ожидаем, что в IV квартале рост EBITDA продолжится до 6,6 млрд руб. (менеджмент прогнозирует не менее 6 млрд руб.). Новые приобретения могут дать прирост показателей.

Ключевые риски

Регуляторный риск. Допускаем неожиданные изменения на рынке, окончательный уход иностранных поставщиков, снижение господдержки. Гипотетические проблемы в корпоративном управлении, управленческих или технологических решений также могут нести риски.

Основные изменения

Подтверждаем наши прогнозы, повышаем стоимость капитала. Не меняем наши оценки на основе раскрытия за 9 месяцев. Указываем на недостаточность цифр для дальнейшей оценки и ранние сроки по интеграции крупных новых активов, которые приобретены в сентябре 2024 г. Ранее сообщалось, что интеграция НТО «ИРЭ-Полюс» и «ОМЗ-ИТ» могут дать каждый до 25% объявленного прироста EBITDA, то есть по 1 млрд руб. на основе про-формы.

По-прежнему взгляд на бумаги Софтлайна «Позитивный», устанавливаем новую целевую цену в 180 руб. за акцию. Результаты Софтлайна за 9 месяцев в целом хорошие. Основным драйвером выступили собственные продукты компании, которые показали хороший рост. Впрочем, пока фиксируем высокую волатильность в результатах.