Softline - мягкая сила

Тек. доходность

Могу заработать

Народный рейтинг

SberCIB начали анализировать акции Softline с рекомендации покупать. У компании амбициозная стратегия развития. Аналитики ожидают, что в 2021-2025 г. выручка и прибыль Softline будут расти в среднем на 17% в год. Акции подтянутся и сыграют на опережение

Закрыта по тайм-ауту

-80,28 %

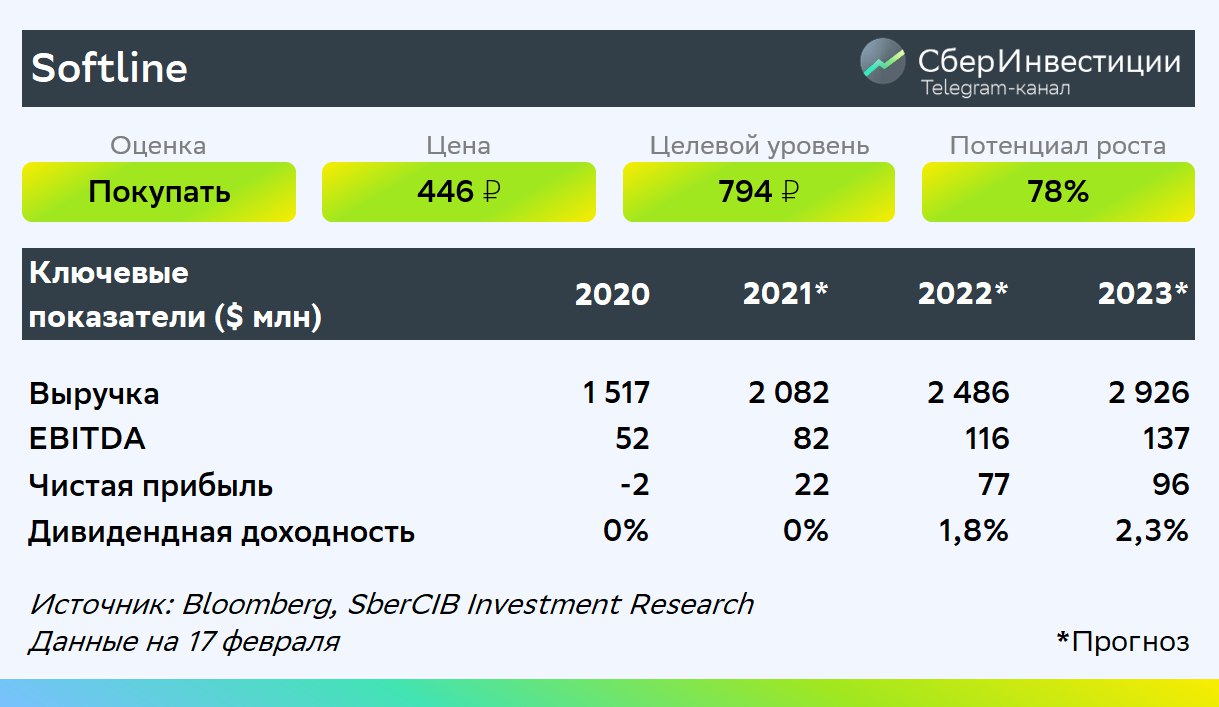

Обновление от 17.02.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Softline обновила прогнозы за 2021 год

Провайдер IT-решений и услуг Softline представил результаты за третий квартал 2021 года и обновил прогнозы. Теперь компания ожидает, что по итогам года её оборот составит $2,3–2,4 млрд, что несколько ниже предыдущей оценки. В то же время новый прогноз подразумевает рост оборота в четвёртом квартале на 55–78% в связи с несколькими крупными контрактами, отложенными на конец года.

Новый прогноз Softline не учитывает сделки слияния и поглощения. С ними финансовые показатели были бы ещё лучше — Softline приобрела пять компаний в начале 2022 года. Теперь рентабельность может составить не менее 13,5%, а EBITDA — от $81 млн до $84 млн, причём нижняя граница соответствует консенсус-прогнозу.

Компания, как и раньше, ожидает, что в среднесрочной перспективе рост её оборота будет в среднем чуть ниже 20% в год. Среднесрочный прогноз валовой рентабельности остаётся прежним — 30% с небольшим.

Аналитики SberCIB Investment Research сохраняют свои прогнозы по компании и оценку ПОКУПАТЬ для её акций. Целевая цена — 794 ₽, что предполагает потенциал роста 76%.

Исходная идея:

Softline: облачные технологии для развивающихся рынков

Аналитики SberCIB Investment Research начинают анализировать акции Softline. Аналитики считают компанию ведущим провайдером ИТ-решений и услуг; она предлагает большой спектр продуктов и сервисов, охватывая широкий диапазон потребностей клиентов. Стратегическая цель компании — поддерживать органический и неорганический рост на быстро растущих развивающихся рынках.

- Softline — глобальный провайдер ИТ-решений и сервисов. В первом полугодии 2021 года более половины торгового оборота Softline пришлось на операции за пределами России. Чёткая ориентация компании на развивающиеся направления открывает перед ней рынок ёмкостью $350 млрд. Ожидается, что в ближайшие четыре года он будет расти в среднем на 9% в год.

- У компании амбициозная стратегия развития. Аналитики ожидают, что в 2021–2025 годах выручка Softline вырастет в среднем на 17% в год, валовая прибыль — на 18% в год, а EBITDA — на 25% в год. Присутствие на развивающихся рынках даёт очевидные возможности для расширения географии бизнеса, кросс-продаж и продаж дополнительных продуктов и услуг.

- Softline имеет прочные связи с Microsoft — компания входит в десятку её крупнейших глобальных партнёров. Кроме того, Softline привлекает сотрудников из развивающихся рынков (например, из России и Индии), поэтому расходы на персонал у неё ниже, чем у аналогов.

- Компания собирается потратить средства, вырученные от IPO ($373 млн в чистом выражении), на сделки M&A. Всего сейчас рассматривается более 30 проектов. Это должно поддержать рост показателей Softline в дальнейшем, но мы пока не учитываем данный фактор в её оценке.

Оценка акции от аналитиков — Покупать, целевая цена $10,79 (794 руб.) за акцию, что подразумевает потенциал роста 50%.

Цена открытия

08 декабря 2021

507,15 RUB

-80,28%

Цена закрытия

08 декабря 2022

100 RUB

Инвесторы говорят

Отзывы наших пользователей