Профессор SNAP

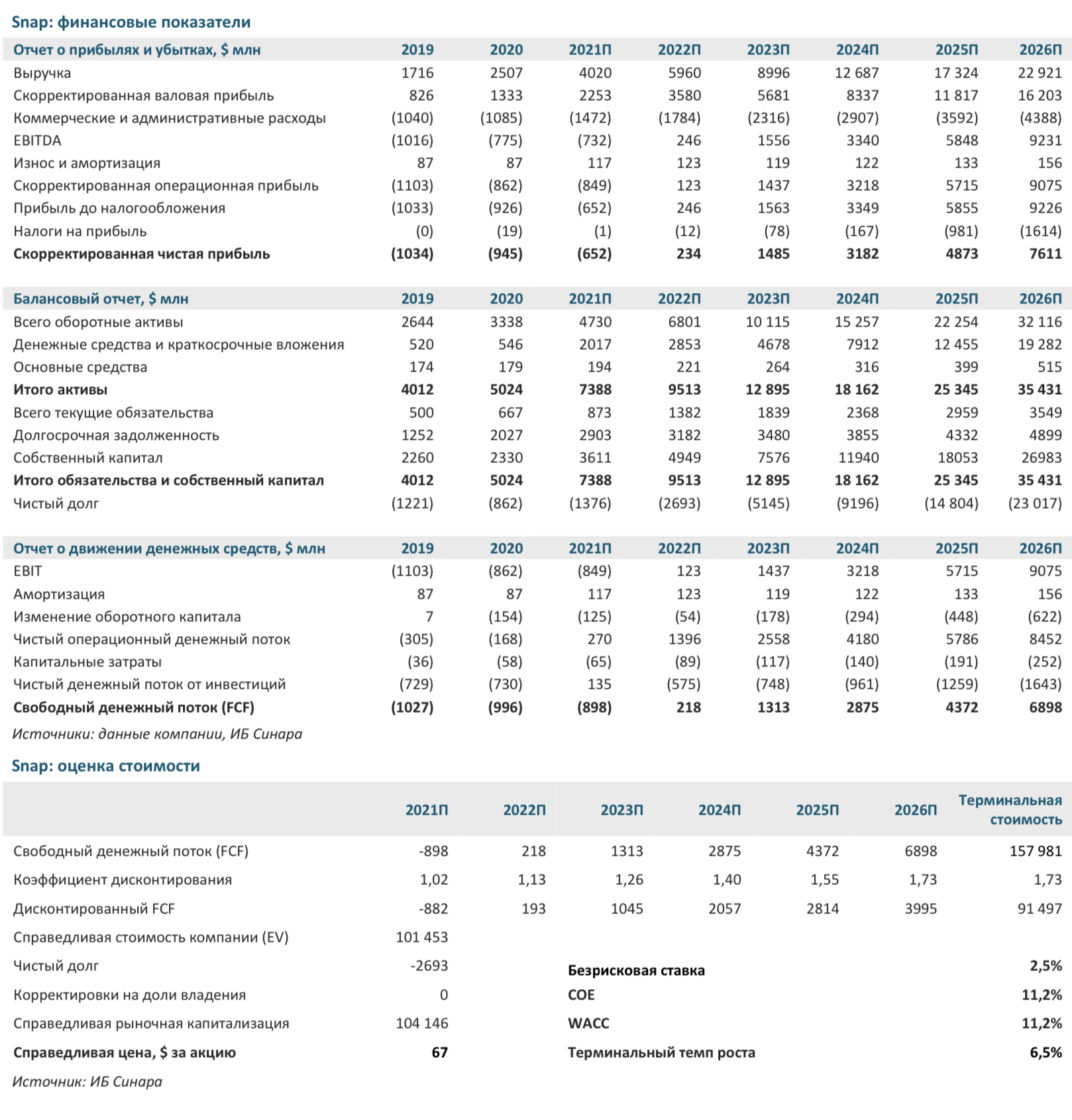

С максимумов, достигнутых в августе 2021 г., капитализация Snap (NYSE: SNAP) уменьшилась на 30%, что связано с ужесточением политики конфиденциальности на iOS и публикацией неубедительного прогноза компании по выручке на 4К21. На наш взгляд, рынок переоценивает влияние ситуации с Apple, и доработка приложения Snap поможет решить проблему уже в ближайшее время. В среднесрочной перспективе основным фактором роста может стать повышение дохода в расчете на пользователя (ARPU), увеличение числа ежедневных пользователей, запуск новых продуктов и формирование партнерских отношений. Наш рейтинг по акциям Snap — «Покупать» при справедливой цене в $67 за штуку, предполагающей потенциал роста 23%.

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: усиление конкуренции, ужесточение политики конфиденциальности, сокращение бюджетов компаний на рекламу.

Катализаторы роста стоимости акций: увеличение ARPU, рост вовлеченности пользователей, формирование выгодных партнерств, внедрение инноваций.

Повышение расценок на рекламу приведет к росту выручки. Snap обладает значительным потенциалом увеличения рекламной комиссии. Показатель ARPU компании практически втрое меньше, чем у лидера рынка — Facebook: в 3К21 он составил $3,5 против $9,7 у Facebook. По нашим оценкам, ARPU за год увеличится с $10,4 в 2020 г. до $54,4 в 2026 г. (CAGR 2020–2026 — 32%), что вместе с ростом ежедневно активных пользователей обеспечит средний темп роста выручки (CAGR 2020–2026) на уровне 45%. До 2026 г. основной вклад (72%) в прирост выручки внесет сегмент «Северная Америка», где ARPU вырастет в 6 раз. На период 2020–2025 гг. мы прогнозируем рост выручки Snap темпом 47% в год, тогда как консенсус-прогноз Bloomberg предполагает увеличение выручки в среднем на 41% в год.

Еще один драйвер выручки — повышение эффективности рекламы.

Пользователи Snap включают камеру для записи видеосообщений минимум 30 раз в день, пользуясь приложением около 30 минут в сутки, что всего на 3 минуты меньше показателя взрослой (старше 18 лет) городской аудитории Facebook. Мы прогнозируем рост числа ежедневно активных пользователей (DAU) на уровне 8% в год (CAGR 2020–2025) благодаря внедрению технологий виртуальной реальности (VR), интеграции с конкурентами, такими как Twitter, и другим факторам. Эти технологии положительно повлияют на эффективность рекламы и, как следствие, на возможности монетизации социальной сети. На наш взгляд, сегмент VR Snap опередит в росте рынок (по оценкам PwC, ежегодный рост рынка VR составит до 2025 г. более 30%).

К 2025 г. Snap в части рентабельности по EBITDA приблизится к Facebook. Мы прогнозируем сокращение операционных расходов в процентном отношении к выручке с 87% в 2020 г. до 35% в 2025 г. За счет этого рентабельность по EBITDA Snap вырастет до 34% в 2025 г., и Snap сократит отставание от Facebook, чей показатель к 2025 г. достигнет 56%. Среднерыночные оценки, по данным Bloomberg, предполагают повышение рентабельности Snap по EBITDA к 2025 г. до 38%, Facebook — до 50%.

Мы видим 23%-ный потенциал роста стоимости акций Snap. Сейчас акции Snap торгуются с мультипликатором EV/S на 2022 г. на уровне 14,4, то есть выше медианного значения (7,3) сопоставимых компаний; но мы считаем, что даже при такой премии рынок не до конца учитывает опережающие темпы роста выручки (CAGR 2021–2025) Snap 44% против медианных 16%. Исходя из нашей DCF-модели, справедливая стоимость акций Snap составляет $67 за штуку, что предполагает потенциал роста 23% от текущих уровней и рейтинг «Покупать».

Бизнес

Выручка Snap формируется за счет рекламы. Более 70% доходов приходится на Северную Америку, 15% — на Европу, около 15% — на остальные регионы. Аудитория Snap среди людей, использующих смартфоны на ежедневной основе, в Северной Америке достигает 24% (96 млн пользователей), в Европе — 14% (80 млн), в прочих регионах — 2% (130 млн). В 3К21 темпы роста DAU у Snap оказались почти вчетверо выше, чем у Facebook (23% г/г против 6% г/г).

Основная аудитория Snap — молодые люди в возрасте от 13 до 34 лет, проживающие в странах, на которые, согласно eMarketer, приходится более половины всех рекламных расходов в мире: США, Канада, Великобритания, Австралия, Франция, Нидерланды, Дания, Швейцария, Норвегия, Саудовская Аравия, Ирландия, Люксембург. Приложение Snap завоевало 70% молодежной аудитории в указанных государствах и продолжает экспансию. Пользователей привлекает акцент Snap на видеоконтенте, в т. ч. на видеосообщениях, которые по умолчанию удаляются сразу после их просмотра получателем.

Показатель ARPU у Snap в 3К21 составил $3,5 (+28% г/г), при этом в Северной Америке он достигал $8,2 (+49,4% г/г), а в Европе не превышал $1,9 (+34,3% г/г). Это значительно ниже результата лидера рынка — Facebook, чей показатель ARPU по направлению рекламы в 3К21 достиг $9,7 (+24,8% г/г): $50,3 в США и $16,2 в Европе (+28,9% и +31,8% г/г соответственно). Мы видим солидный потенциал Snap с точки зрения возможности повышения расценок на рекламу.

Особенность Snap — внедрение интеграции, например с Twitter на iOS. Для того чтобы сделать репост публикации Twitter в Snap, теперь нет необходимости фотографировать экран, а можно сразу переносить твиты в Snapchat с помощью встроенной интеграции. Подобные партнерства помогают компании расти быстрее конкурентов, привлекать дополнительную аудиторию и не выстраивать собственную инфраструктуру для дополнительных функций, а действовать в рамках коалиции с партнерами.

Рынок и основные тренды в отрасли

По данным eMarketer, среднегодовые темпы роста мирового рынка электронной рекламы в 2020–2024 гг. составят 14,3%, и объем рынка вырастет с $378 млрд в 2020 г. до $646 млрд в 2024 г. В то же время среднегодовые темпы роста всего мирового рынка рекламы в 2020–2024 гг. составят лишь 10%, а объем рынка достигнет к концу периода $952 млрд. Видеоконтет, видеореклама для мобильных устройств становятся все более важными для рынка. Согласно Statista, доля видеорекламы на мобильных устройствах по отношению ко всему рынку видеорекламы вырастет с 63% в 2020 г. до 82% в 2025 г. А компания BDO подсчитала, что во всем мире время, проводимое пользователями Интернета за просмотром видеоконтента, увеличивалось за три года средними темпами 34% (CAGR 2017–2020). В 2020 г. на просмотр видео люди стали тратить до 18 часов в неделю (2,6 часа в день), тогда как в 2017 г. показатель составлял 7,5 часов в неделю. Агентство отмечает, что пользователи в два раза охотнее делятся с окружением видеороликами, чем контентом других типов.