Совкомбанк. Дивиденды решают все

Драйверы

Обновление от 25.06.2024: целевая цена ПОНИЖЕНА

Новость: Совкомбанк может еще раз снизить прогноз по прибыли на 2024 год из-за корректировки ожиданий по ключевой ставке ЦБ РФ, сообщил первый зампред правления банка Сергей Хотимский.

«Выходя на IPO, мы давали прогноз по 2024 году и закладывали в бюджет снижение ставки до 12% до конца 2024 года. Всегда подчеркивал, что высокая ставка влияет на банк умеренно негативно. Затем мы пересчитали из прогноза 16% и скорректировали прогноз. С учётом того, что сейчас базовый прогноз уже 18%, вы понимаете, что еще одна корректировка состоится», - отметил господин Хотимский.

В то же время, на прошлой неделе ЦБ РФ повысил прогноз по чистой прибыли банков на 2024 год с прежних ожиданий 2,3-2,8 трлн рублей до 3,1-3,6 трлн рублей.

«В период стабильно высоких процентных ставок у банков больше возможностей для генерации чистого процентного дохода. В 2025 году ожидается снижение маржи до среднеисторических уровней», - отмечает ЦБ.

На этом фоне мы сохранили прогноз чистой прибыли банка по итогам 2024 г. на уровне 90 млрд руб. (Чистая прибыль Совкомбанка по МСФО в I кв/ выросла на 11% и составила 25 млрд руб.).

Дисконт – поправка на риски, в основном нерыночного характера, составляет по-прежнему близкие к среднему для бумаг финансового сектора 30%, учитывает относительно небольшую историю банка в качестве торгуемой компании. Прогноз дивидендных выплат банка по итогам 2024 г. равен 1,08 руб./ао.

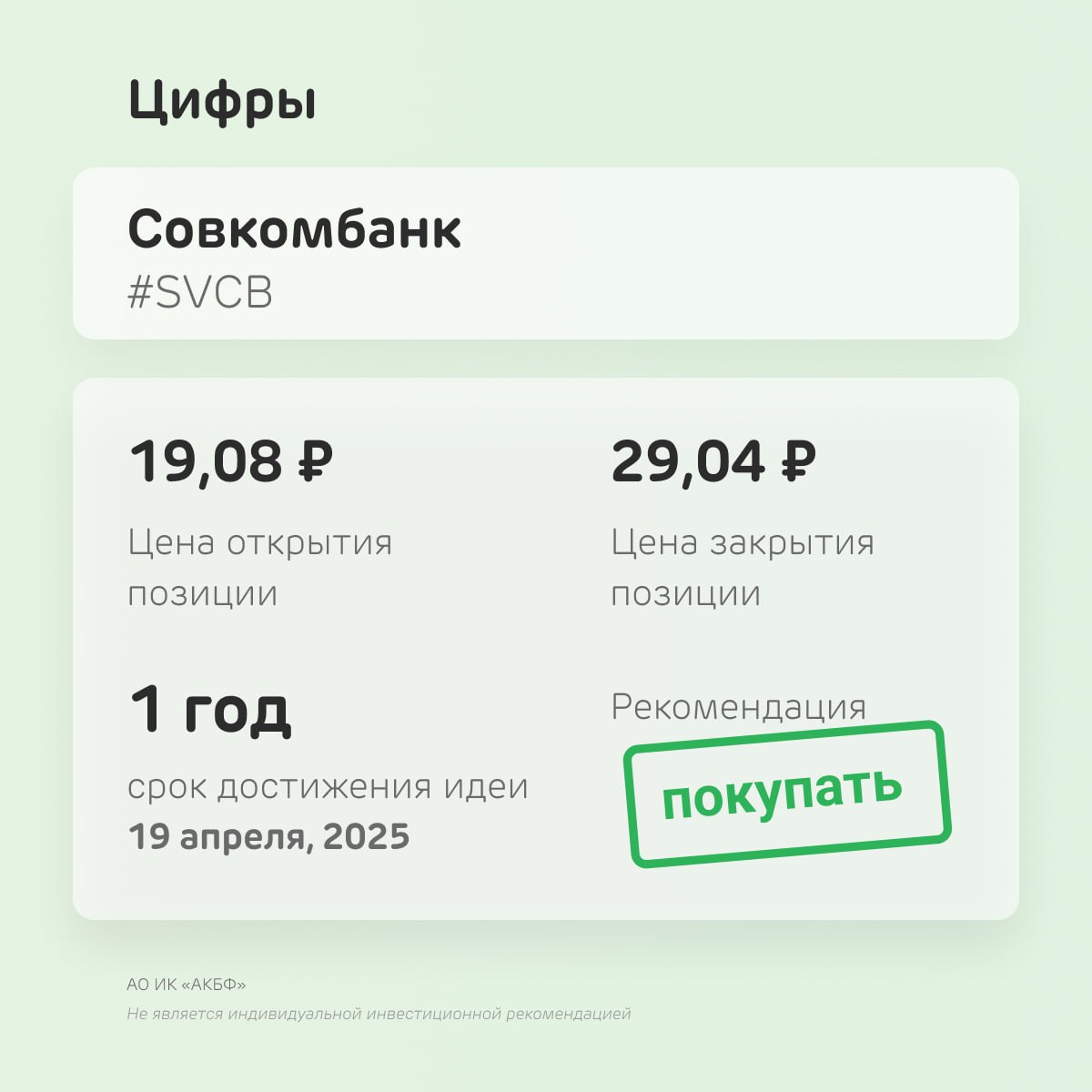

Оценка справедливой стоимости эмитента составляет по-прежнему 28,75 руб./ао, что предполагает 63%-ный потенциал роста и рекомендацию «покупать».

Исходная идея:

Совкомбанк - восьмой по размеру активов банк страны, финансовый институт федерального уровня с широкой филиальной сетью по всей России. Основан в 1990 году. Основные направления деятельности - обслуживание и кредитование физических и юридических лиц, корпоративно-инвестиционный бизнес, операции с ценными бумагами и драгоценными металлами.

Декабрьское IPO банка прошло по верхней границе ценового диапазона - 11,5 руб. за акцию. В свободное обращение было выпущено 5% акций банка.

Преимущества

Банк реализует привлекательную для клиентов дивидендную политику. Менеджмент банка предложит совету директоров банка рекомендовать к выплате дивиденды в размере 30% чистой прибыли за 2023 г., которая составила 95 млрд руб. Дивиденды за 2023 год составят в сумме оценочно 1,34 руб. на акцию (промежуточные дивиденды за 2023 год в размере 5 млрд руб. уже были выплачены в четвертом квартале 2023

года).

Наш прогноз дивидендов по бумагам Совкомбанка по итогам 2024 г. составляет 1.3 руб./ао.

По-прежнему рассматриваем банки в качестве одного из ключевых бенефициаров цикла сворачивания программ монетарного стимулирования, когда рост процентных доходов в совокупности с реализованными мерами по оптимизации балансов кредитного сектора формируют восстановление активности в секторе. Реализация этого сценария осложнилась под влиянием нерыночных шоков последних лет, что отражено в отраслевых оценках АКБФ дисконтов - поправки на риски вложений.

Риски

Банк, с высокой вероятностью - в ближайшие кварталы, планирует выкупить 51% акций ХКФ банка за счет допэмиссии акций в размере 5% УК Совкомбанка (чуть больше 15 млрд руб). Это обстоятельство учтено в нашей оценке справедливой стоимости эмитента. Ожидаемый положительный эффект от планируемой интеграции ХКФ банка на капитал и прибыль объединенного банка позволит оплатить 49% акций без ущерба для объема дивидендных выплат в пользу акционеров Совкомбанка в 2024-2025 г.г.

Полагаем, с учетом комментариев правительственных структур, Администрации Президента РФ, руководства ведущих кредитных организаций РФ, что рынок «перерастет» проблемы повышения оценочных рисков после повышения ставки ЦБ.