Совкомфлот: свистать всех наверх

Обновление от 25.04.2023: целевая цена ПОВЫШЕНА

Новая целевая цена по акциям: 94,11 руб.

Потенциал роста: почти 60%.

После рекомендации совета директоров Совкомфлота направить на дивиденды за 2022 год 50% чистой прибыли (рынок ждал 100%) акции компании скорректировались примерно на 10%. Мы считаем, что это возможность купить их по привлекательной цене.

Ставки фрахта танкеров остаются высокими: для класса Aframax они составляют около $55 тыс. за сутки — на 40% дороже, чем годом ранее. Ставки будут снижаться, но медленно. Спрос на перевозку российской нефти высок, а грузовых судов для этих целей не так много.

Мы повысили прогноз финансовых результатов. Ждём, что скорректированная EBITDA Совкомфлота в 2023 году вырастет на 30% год к году до $1,3 млрд, а чистая прибыль — на 133% до $693 млн. Если компания получит такую прибыль и направит 50% от неё на дивиденды, выплата может вырасти в 2,6 раза до 11,23 руб. на акцию, а доходность достигнет 19%.

Ближайшим катализатором для котировок акций может стать публикация ключевых показателей за первый квартал 2023 года.

Обновление от 22.03.2023: целевая цена ПОВЫШЕНА

Ставки фрахта танкеров остаются высокими. Несмотря на то что спотовые ставки с конца 2022 года скорректировались на 25%, их уровень на начало марта составляет примерно $64 тыс./сут, что на 40% выше среднего за 2022 год. Ставки по менее волатильным годовым контрактам по-прежнему выше средних за 2022 год на 50%. Из-за удлинения маршрутов нефтяных перевозок и повышения спроса на нефть со стороны Китая после отмены ковидных ограничений спрос на танкеры останется высоким и в 2023 году. Даже с учетом консервативных предположений о том, что спотовые и годовые ставки к 2024 году могут нормализоваться на уровне средних за предыдущие десять лет, то есть составят около $21,5– 23,1 тыс./сут, их среднее значение в 2023 году будет выше, чем в 2022. Наш обновленный прогноз предполагает рост ставок на суда Aframax у Совкомфлота на 15% в нынешнем году. Скорректированная EBITDA и скорректированная чистая прибыль могут увеличиться соответственно на 10% и 80% (при отсутствии новых разовых потерь).

Привлекательная оценка даже после подорожания акций более чем на 60%. Мы повысили наши прогнозы скорректированных EBITDA и чистой прибыли Совкомфлота на 2023 год соответственно на 25% и 30%. Принимая во внимание также более слабый прогноз по рублю на 2023 год (доходы компании номинированы в долларах), мы подняли целевую цену акций Совкомфлота на 15% до 78,69 руб. за акцию. С учетом обновленных прогнозов компания торгуется с привлекательным коэффициентом EV/EBITDA на 2023 год, равным 2,3. Это более чем в два раза ниже, чем его средний уровень с момента IPO в 2020 году и до конца 2022 года. Для мировых аналогов, занимающихся перевозкой нефти и СПГ, среднее значение мультипликатора — 5,1.

За 2023 год возможны еще более высокие дивиденды. Долговая нагрузка Совкомфлота к концу 2023 года останется комфортной (коэффициент «чистый долг/EBITDA», по нашим оценкам, составит 0,6 против 0,9 на конец 2022 года). Таким образом, мы полагаем, что компания сохранит подход к выплате дивидендов и по итогам текущего года. В результате дивидендная доходность за 2023 год (выплата в 2024 году) может составить не менее 14%. Поводом для снижения или отказа от дивидендов могут стать либо неожиданное и резкое ухудшение рыночной конъюнктуры, либо планы компании по более динамичному наращиванию флота для перевозки нефти и нефтепродуктов.

Обновление от 20.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Показатели Совкомфлота за 2022 год выглядят сильными: выручка достигла $1,9 млрд, что выше нашего прогноза на 8%, EBITDA — $1,039 млрд, что лучше ожиданий на 10%. Вместе с тем оценка чистой прибыли компании — 20,36 млрд руб., или $297 млн — на 27% ниже ожиданий. Вероятно, причина в значительных разовых расходах.

Совкомфлот подтвердил, что продолжит направлять на дивиденды не менее 50% скорректированной чистой прибыли. Это значит, что за 2022 год компания может выплатить 4,3 руб. с доходностью 7,3%. Не исключено, что выплата может превысить 50% от прибыли, потому что государству нужны дополнительные поступления в бюджет. Если компания выплатит 100%, дивидендная доходность составит более 14%. Точный размер дивиденда пока не известен.

То, что Совкомфлот вновь платит дивиденды — позитивный фактор. Ставки фрахта на перевозку нефти в этом году остаются высокими, поэтому можно ожидать от компании сильных результатов и по итогам 2023 года.

Наша оценка акций Совкомфлота прежняя — Покупать.

Исходная идея:

Сильный рост ставок фрахта поддержал результаты Совкомфлота

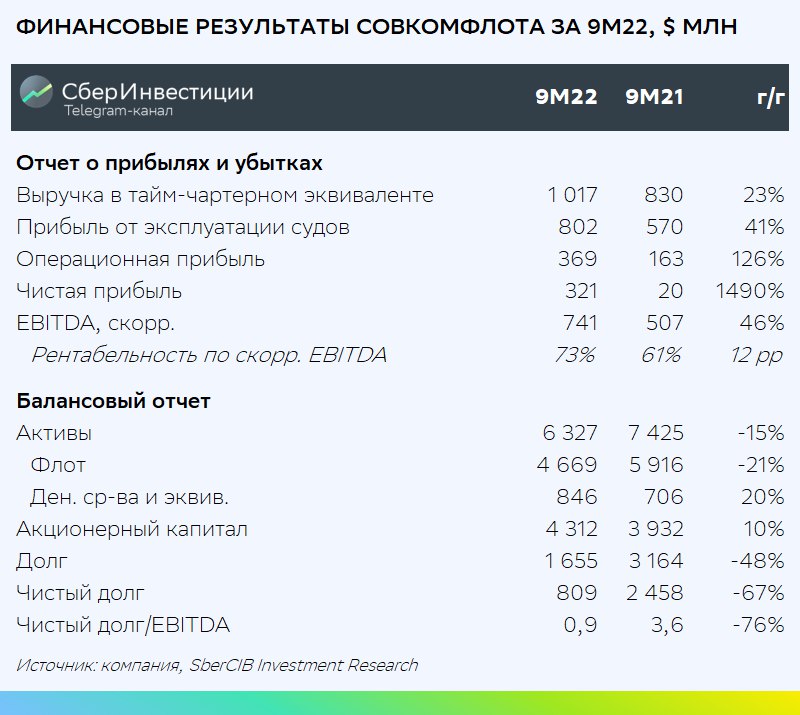

Совкомфлот раскрыл вчера ключевые финансовые показатели за девять месяцев 2022 года. До этого компания публиковала данные только за 2021 год. Выручка в тайм-чартерном эквиваленте выросла на 23% г/г до $1,02 млрд, а прибыль от эксплуатации судов поднялась на 41% г/г до $802 млн.

Скорректированная EBITDA Совкомфлота увеличилась на 46% до $741 млн, рентабельность по этому показателю улучшилась с 61% до 73%. Чистый долг компании за 12 месяцев сократился в три раза – до $809 млн. В результате, по оценкам аналитиков SberCIB Investment Research, коэффициент «чистый долг/скорректированная EBITDA» снизился до 0,9.

Улучшение финансовых показателей произошло на фоне бурного роста ставок фрахта на танкеры, обусловленного перенаправлением поставок российской нефти вместо Европы в Индию и Китай, т. е. по более длинным маршрутам.

По оценкам аналитиков, спотовые ставки фрахта на танкеры Aframax в среднем за девять месяцев 2022 года были на 53% выше, чем за тот же период годом ранее. С конца 2021 года по 30 сентября 2022 года ставки повысились на 84%, а за весь 2022 год – примерно на 125% и превысили $40 тыс./cут. Этот фактор оказался гораздо сильнее, чем негативный эффект от срочной продажи части флота компании в мае 2022 года, когда из-за санкций ей пришлось досрочно погасить обеспеченные кредиты западных банков.

Аналитики SberCIB Investment Research подтверждают оценку Покупать для акций компании.