Совкомфлот: курс на дивиденды

Драйверы

О компании

ПАО «Совкомфлот» — крупная российская судоходная компания и одна из крупнейших в мире в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов.

Причины потенциального роста акций

- Дивиденды в фокусе

Совкомфлот направляет 50% от скорректированной чистой прибыли на дивиденды. За 2023 год компания уже выплачивала акционерам часть дивидендов за первое полугодие в размере 6,32 рубля на акцию.

По расчетам аналитиков сервиса Газпромбанк Инвестиции, исходя из отчета за 2023 год, компания объявит финальный дивиденд в размере 11,3 рубля на акцию, что к текущей цене дает дивидендную доходность в 8,4%. Это должно послужить позитивным новостным фоном для роста акций к отсечке.

Кроме того, чистый долг компании существенно сократился до ND / EBITDA = 0,2x, а FCF компании значительно превышает размер дивидендов. То есть в теории Совкомфлот может без ущерба бизнесу нарастить объем выплат.

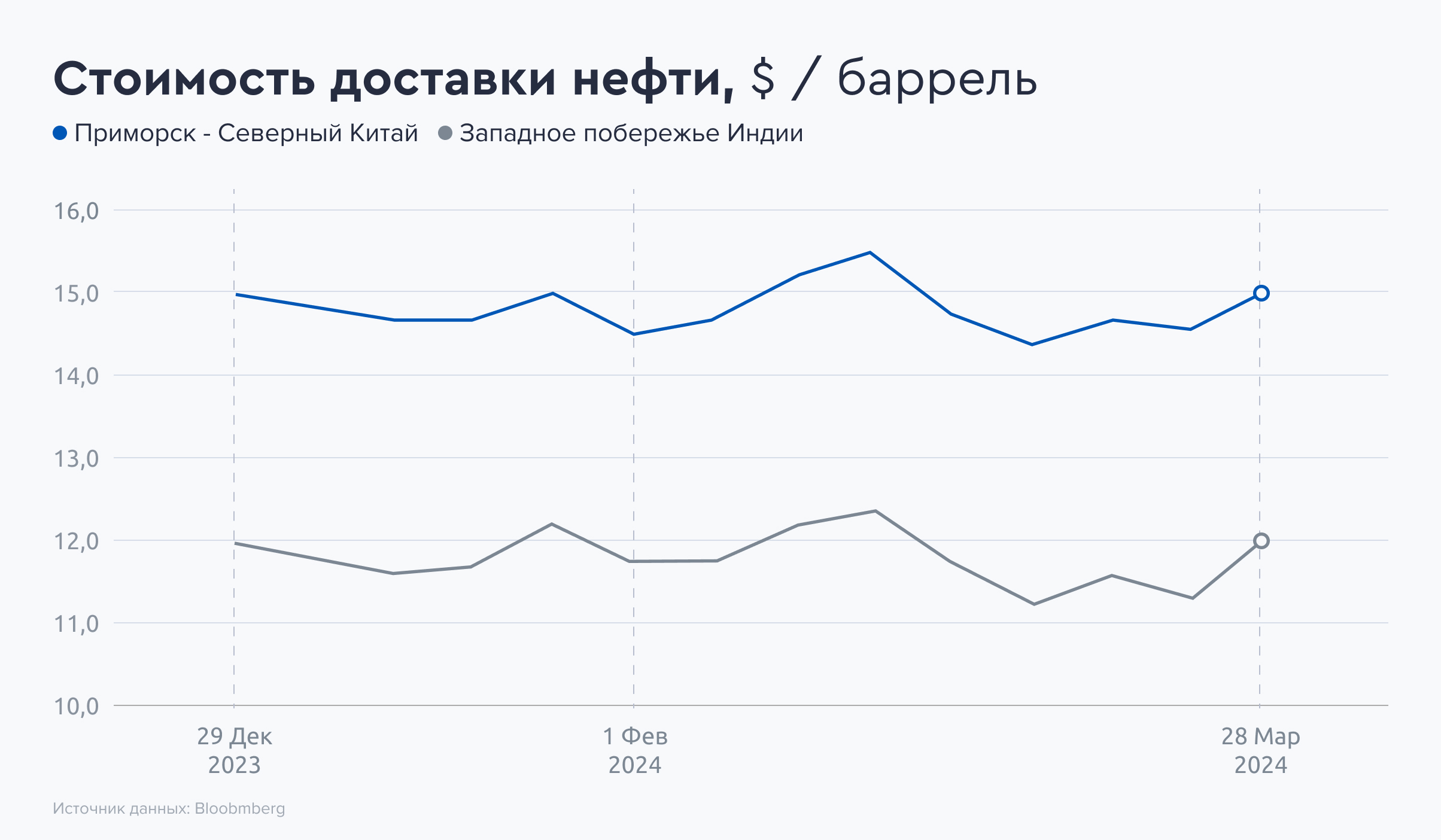

- Спотовые ставки фрахта растут

Совкомфлот работает по долгосрочным контрактам и спотовому рынку, предоставляя свои услуги по перевозке нефти. Компания получает 100% выручки в валюте, что делает ее защищенной от девальвации рубля.

Компания сообщала, что около двух третей выручки законтрактовано, а одна треть выручки зависит от спотовых цен на фрахт судов.

Ставки фрахта в четвертом квартале 2023 года снизились, но в первом квартале 2024 года развернулись в рост, а вместе с ними и курс доллара США вырос на 3% за первый квартал. Оба фактора должны привести к сильному финансовому отчету за первый квартал.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику обыкновенных акций Совкомфлота в течение трех месяцев. По их оценкам, потенциальная цена акций может составить 155 рублей за бумагу, то есть потенциальная доходность может быть на уровне 14% на горизонте трех месяцев.

Основные риски — снижение ставок фрахта во втором квартале, отмена выплаты дивидендов, а также укрепление рубля.