Совкомфлот: полундра!

Драйверы

Если на уровне правительства будет принято решение о приоритетной загрузке российских судов, Совкомфлот увидит сильное улучшение финансовых результатов. Это, возможно, вернет оценку компании к уровням 2024 г. Ставки фрахта для транспортировки российских нефтепродуктов по-прежнему относительно высокие. Мы не готовы оценивать вероятность такого развития событий, поскольку законопроект с осени 2023 г. находится в Госдуме и прошел лишь первое чтение. Пока мы сохраняем «Негативный» взгляд на Совкомфлот и целевую цену 76 руб./акц.

Главное

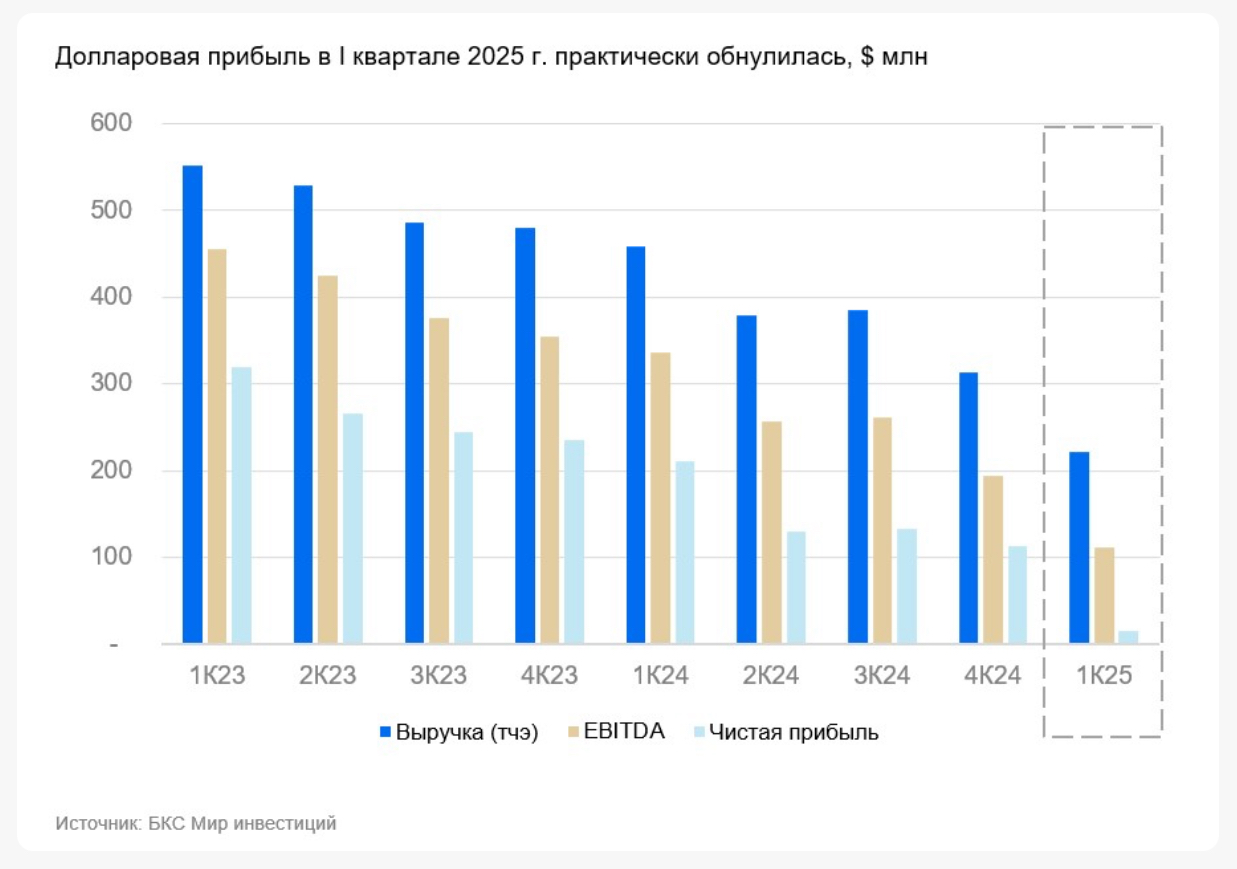

- Совкомфлот 23 мая опубликовал результаты за I квартал 2025 г., показав практически обнуление чистой прибыли.

- Мы не прогнозируем резкого улучшения ситуации во II квартале (результаты 15 августа).

- Обращаем внимание на большую чувствительность оценки и результатов к загрузке танкеров.

- Генеральный директор Совкомфлота в конце июня сообщал, что грузовладельцы выбирают иностранные суда из-за отсутствия санкционных ограничений.

- В случае принятия закона о преференциальном доступе российского флота прибыль Совкомфлота теоретически могла бы вернуться к уровням 2024 г., то есть к годовой прибыли в размере примерно 40–50 млрд руб. (при сохранении ставок).

- Именно загрузка и прибыль могут вновь разблокировать выплату дивидендов, которых не было по итогам прошлого года.

Пока мы оставляем сценарий, в котором за основу взят результат I квартала 2025 г., и сохраняем «Негативный» взгляд.

В деталях

- Финансовые результаты Совкомфлота оказались уязвимы к санкциям

Результаты Совкомфлота за последние два года постепенно ухудшались, как видно на графике. В 2023 г. падение прибыли можно было объяснить снижением ставок фрахта (и, возможно, российских премий). В 2024 г. и особенно в I квартале 2025 г. причиной дальнейшего падения прибыли выступили санкции.

Прибыль значительно просела во II квартале 2024 г. (после санкций 23 февраля) и практически обнулилась в I квартале 2025 г. Мы наблюдаем результат частичного простоя ряда танкеров Совкомфлота, при этом эксплуатационные расходы (персонал, страховки и прочее) сохраняются. По мнению компании, есть необходимость в законодательной защите и поддержке российского танкерного флота от иностранных судовладельцев.

- Возможен небольшой рост валютной выручки, но без политических решений разворота не ожидаем

Генеральный директор ранее упомянул, что операционные показатели Совкофлота начали восстанавливаться во II квартале. Однако мы не ожидаем существенного роста финансовых показателей. С учетом более крепкого рубля во II квартале рублевые результаты могут быть даже хуже квартал к кварталу. Фактически сейчас компания вынуждена по техническим причинам поддерживать часть расходов на простаивающий флот. Так, несмотря на падение выручки (в I квартале 2025 г. снизилась на 52% год к году), эксплуатационные и прочие операционные расходы (кроме амортизации) практически не снизились в годовом сопоставлении. Конечно, если бы компания смогла как-то пропорционально снизить и расходы, это позволило бы получить гораздо более сильные результаты. Вместе с тем восстановление загрузки сможет заметно улучшить экономику Совкомфлота.

- Рыночный (спотовый) сегмент Совкомфлота больше пострадал, внутренний — меньше

Мы понимаем, что бизнес компании пострадал в разной степени от введенных санкций. Каботажные перевозки (перевозки внутри страны), скорее всего, не пострадали. Для Совкомфлота челночные танкеры ледового класса составляли на последнее раскрытие 29 судов. Отсюда мы делаем вывод, что после проседания остальных направлений, которые оказались более уязвимыми к санкциям, этот бизнес стал на время основным с точки зрения выручки.

«Негативный» взгляд на компанию

Мы считаем, что с учетом рисков Совкомфлот пока переоценен. Однако в случае законодательных решений по приоритизации загрузки российского танкерного флота ситуация может измениться. Также помогла бы более агрессивная работа с издержками по простаивающему флоту. Пока компания не смогла показать существенного снижения издержек. Выручка в основном поддерживается долгосрочными челночными контрактами Совкомфлота, а остальной флот дает меньшую часть выручки.