Совкомфлот: ставки на фрахт парят в небесах

Драйверы

Открываем топ-идею «Лонг Совкомфлот» с ожидаемой доходностью 10% до конца года. Ждем, что катализаторами для котировок могут стать отчетность во второй половине ноября и возможное объявление дивидендов ближе к концу года за 9 месяцев 2024 г. Отмечаем также, что, несмотря на санкции против части танкеров Совкомфлота и относительно более слабый II квартал 2024 г., ставки фрахта сохраняются на достаточно высоком уровне, а подсанкционные суда постепенно включаются в транспортировку.

Главное

Есть три причины покупать бумаги компании.

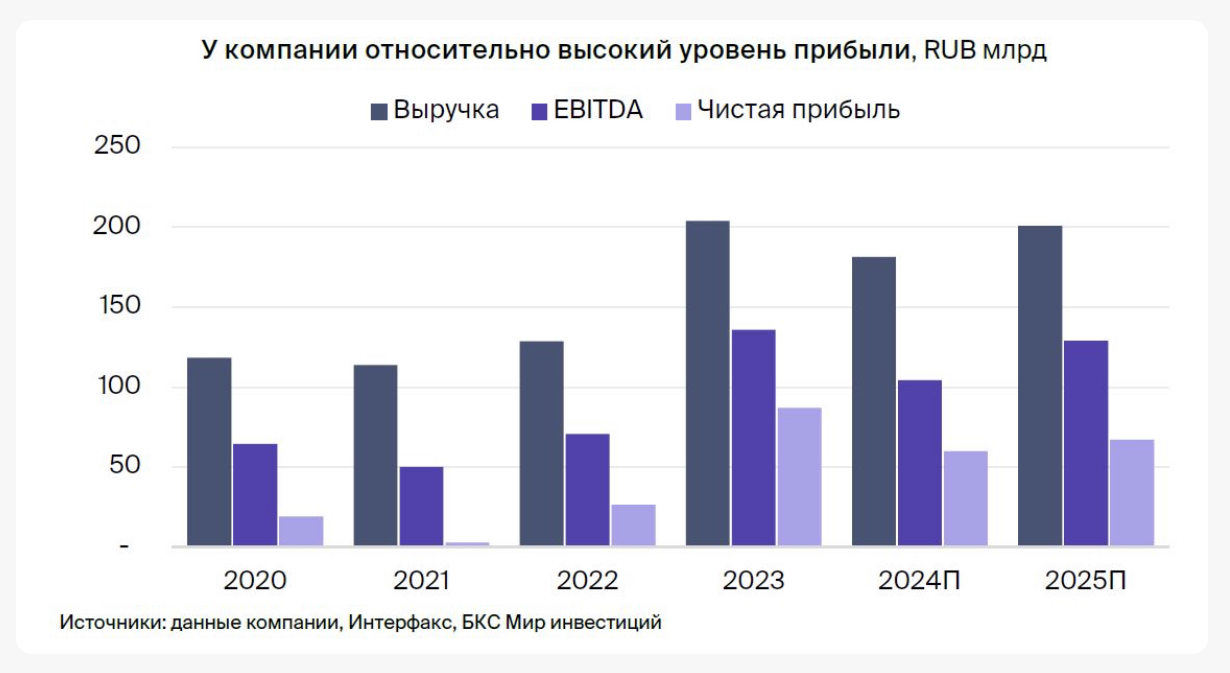

Во-первых, у Совкомфлота положительный свободный денежный поток, высокие фрахтовые ставки.

Во-вторых, менеджмент по-прежнему намерен платить дивиденды — ждем 50% чистой прибыли.

В-третьих, относительно слабый рубль на руку Совкомфлоту — ставки номинированы в валюте.

- Баланс за II квартал 2024 г. показал практически нулевой чистый долг, в 2024 г. капрасходы снизились.

- Доходность: ждем 10% до конца года за счет роста котировок Совкомфлота.

- Катализаторы: отчетность предварительно 18–22 ноября, дивиденды в декабре, постепенное включение санкционных судов в работу, слабый рубль.

- Риски: рост санкционного давления, укрепление рубля.

В деталях

Совкомфлот фундаментально недооценен на текущих уровнях. Компания, по нашим оценкам, имеет положительный свободный денежный поток и прибыльна при текущих уровнях ставок фрахта и относительно слабом рубле.

Предполагаем, что ставка фрахта не попавших под санкции танкеров типа «Афрамакс» может составлять около $43 тыс. в сутки — в тайм-чартерном эквиваленте, который показывает доходы от фрахта за вычетом рейсовых расходов.

Стоит отметить, что подсанкционные суда, по данным журналистских расследований, значительную часть времени во II квартале 2024 г. простаивали. Теперь журналисты сообщают, что часть подсанкционных судов продолжила транспортировку нефти.

Наш «Позитивный» взгляд базируется на фундаментальной оценке. Наша целевая цена по Совкомфлоту — 150 руб. за акцию. При этом санкционные риски для Совкомфлота сохраняются.

Способность возить нефть и нефтепродукты важна. В условиях санкций важной оказалась способность Совкомфлота загружать свои танкеры и возить нефть/нефтепродукты. По данным СМИ, часть подсанкционного флота опять начала возить нефть. Следовательно, если не появится каких-то дополнительных ограничений, постепенно ситуация с загрузкой может выправляться.

Напомним, Совкомфлот — прибыльная компания. Так, за I полугодие 2024 г. Совкомфлот заработал 31,5 млрд руб., или 13,28 руб. на акцию. Компания объяснила это высоким уровнем обеспеченности долгосрочными контрактами и сохранением благоприятной рыночной конъюнктуры танкерного рынка. Также важна готовность компании платить дивиденды.

Совокупная доходность идеи — 10% до конца года. Полагаем, что способность Совкомфлота зарабатывать даже при санкционном давлении подтверждается результатами за II квартал 2024 г. Впрочем, отмечаем, что часть факторов находятся вне контроля компании, поэтому не исключаем, что на историю могут негативно влиять внешние санкционные новости. Также отмечаем, что в краткосрочной перспективе не видим явных катализаторов для бумаги. Отчетность ждем в конце ноября.