Вот это нефтесервис!

Тек. доходность

Могу заработать

Народный рейтинг

Высокие цены на нефть не дают аналитикам покоя. Однако, просто покупать акции нефтегазовых компаний скучно, поэтому авторы ищут идеи в смежных отраслях. Финам рекомендуют покупать SPDR S&P Oil & Gas Equipment & Services ETF, в который входит 27 акций

Закрыта (целевая цена достигнута)

15.56 %

Американский нефтесервисный сектор восстанавливается от кризиса существенно медленнее, чем нефтегазовая индустрия в целом. Это связано с временной осторожностью американских нефтяников в плане инвестиций, которая, однако, постепенно сходит на нет благодаря высоким ценам на нефть. На этом фоне менеджмент крупнейших нефтесервисных компаний ожидает многолетнего растущего цикла в отрасли. Отметим, что дополнительной привлекательности ETF добавляет недавняя коррекция из-за нового штамма коронавируса, которая, на наш взгляд, была избыточной.

Мы рекомендуем покупать SPDR S&P Oil & Gas Equipment & Services ETF с целевой ценой $ 57,50 на горизонте 12 мес. Апсайд составляет 16,7%.

SPDR S&P Oil & Gas Equipment & Services (NYSE: XES) - ETF, нацеленный на инвестиции в акции американского нефтесервисного сектора. Особенностью данного фонда является равенство весов на каждой ребалансировке. Это позволяет повысить уровень диверсификации, а также выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

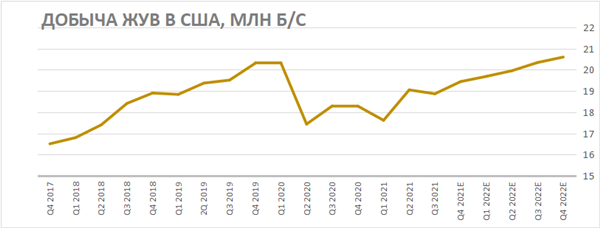

Ключевой фактор роста фонда - перспектива восстановления нефтесервисной индустрии в США. Локально многие нефтяники в стране снизили свои инвестиции в разведку и добычу и сосредоточились на снижении долга и возврате средств акционерам, что замедлило выход нефтесервиса из кризиса. Однако уже сейчас частные компании увеличивают объем бурения, а прогнозы консенсуса предусматривают постепенный рост капитальных затрат у независимых нефтяников. Об этом же говорят и ожидания EIA, предполагающие, что добыча ЖУВ в Штатах уже в третьем квартале следующего года вернется к предкризисному уровню.

Тремя крупнейшими активами ETF являются лидеры мировой нефтесервисной отрасли Halliburton и Schlumberger, а также производитель аэрогелей Aspen Aerogels. От Schlumberger и Halliburton мы ожидаем роста выручки на 13–17% в период 2021–2023 гг. Halliburton в первую очередь будет выигрывать от восстановления добычи нефти в США, а Schlumberger - от постепенного снятия ограничений ОПЕК+. Aspen Aerogels является небольшой растущей компанией, которая планирует увеличить свою выручку в 2,3 раза за период 2020–2023 гг. Продукция компании может быть востребована в таких перспективных областях, как производство электромобилей и батарей для них, производство СПГ, строительство зданий.

При оценке потенциала SPDR S&P Oil & Gas Equipment & Services ETF на ближайшие 12 мес. мы воспользовались консенсус-прогнозом по индексу S&P 500, исторически показывающим высокий уровень корреляции с фондом, а также скорректированным бета-коэффициентом 1,40.

Отметим, что консенсус Bloomberg предполагает апсайд в диапазоне 16,8–80,0% для всех компаний, входящих в ETF, кроме двух. На этом фоне мы полагаем, что нашу целевую цену можно считать консервативной.

Ключевой риск для ETF - возможность слишком консервативного подхода американских нефтяников к инвестициям в разведку и добычу, который может замедлить восстановление отрасли. Кроме того, долгосрочными рисками являются энергопереход и необходимость снижать объем выбросов. Локально волатильности может добавить новый штамм коронавируса.

Факторы роста

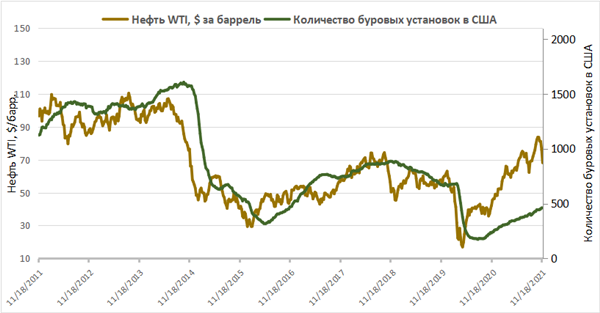

Коронакризис локально изменил стратегию многих американских нефтяников. Ранее сланцевые производители нефти любой ценой наращивали добычу и использовали положительные колебания цен на черное золото для ускорения данного процесса. Это приводило к высокой долговой нагрузке и слабым показателям денежного потока у сектора. В 2020 году ситуация изменилась - большинство небольших и средних компаний стали делать акцент на наращивании выплат акционерам и делеверидже. Из-за этих изменений возникло расхождение в исторической корреляции цен на нефть и количестве буровых установок в США.

Сейчас ситуация постепенно меняется в лучшую для нефтесервиса сторону. Частные компании, у которых руки не связаны требованиями акционеров и ESG-повесткой, уже начали увеличивать буровую активность, пользуясь благоприятной ценовой конъюнктурой. В более крупных компаниях изменения происходят не так динамично из-за утвержденных планов по капитальным затратам и набирающей популярность альтернативной энергетики. Однако это лишь замедляет процесс восстановления расходов в сфере разведки и добычи, а не полностью останавливает его.

Дополнительным фактором служит и то, что высокие цены на бензин являются одной из ключевых проблем для американского потребителя на данный момент - это даже приводит к критике администрации Байдена. Полагаем, что сочетание такого фактора с высокими ценами на нефть в ближайшие 6–12 мес. приведет к возвращению буровой активности до предкризисных уровней. Об этом говорит и прогноз Минэнерго США по добыче ЖУВ в стране - ведомство ожидает ее возвращения к уровню начала 2020 года уже в третьем квартале следующего.

Кроме того, наши ожидания подтверждаются консенсусным прогнозом по капитальным затратам независимых (т. е. оперирующих в сегменте разведки и добычи) американских нефтяников. Несмотря на то что сейчас в приоритете у них остается снижение долговой нагрузки и выплаты акционерам, благоприятная рыночная конъюнктура не может не способствовать постепенному увеличению планов по капитальным затратам. Полагаем, что при сохранении высоких цен на нефть (более $ 60 за баррель) планы по инвестициям в разведку и добычу будут пересматриваться в сторону повышения.

Оценка

При оценке ETF мы руководствовались ожиданиями по индексу S&P 500 и тем фактом, что динамика SPDR S&P Oil & Gas Equipment & Services ETF имеет достаточно высокую степень корреляции с данным индексом.

На основании консенсус-прогноза Bloomberg доходность индекса S&P 500 в ближайшие 12 мес. ожидается на уровне 11,9%, при этом скорректированный коэффициент beta по SPDR S&P Oil & Gas Equipment & Services ETF равен 1,40. Исходя из этого, мы определяем целевую цену инструмента на уровне $ 57,50, что соответствует потенциалу роста 16,7% от текущей отметки.

В то же время отметим, что консенсус Bloomberg предполагает апсайд в диапазоне 16,8–80,0% для всех компаний, входящих в ETF, кроме двух. На этом фоне мы полагаем, что нашу целевую цену можно считать консервативной.

Техническая картина

С технической точки зрения SPDR S&P Oil & Gas Equipment & Services ETF приблизился к нижней границе среднесрочного боковика. Кроме того, индекс относительный силы находится на границе зоны перепроданности. На наш взгляд, данные факторы создают предпосылки для роста ближе к верхней границе боковика.

Цена открытия

30 ноября 2021

49.8 USD

+15.56%

Цена закрытия

11 января 2022

57.55 USD

Инвесторы говорят

Отзывы наших пользователей