NextEra-тические фантазии (#2)

Обновление от 31.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

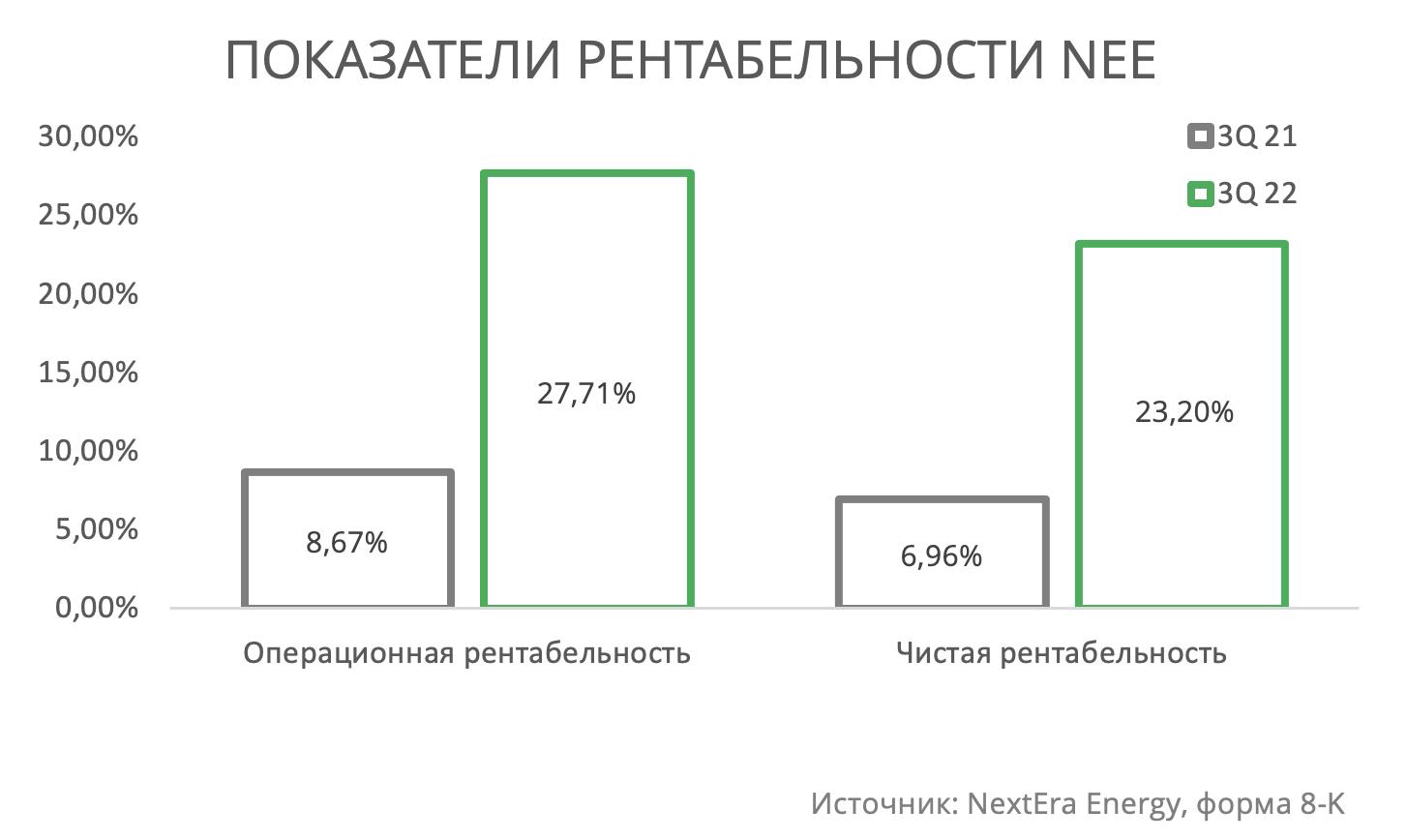

NextEra Energy, один из ведущих мировых производителей возобновляемой электроэнергии, отчитался за 2-й квартал 2023 года во вторник, 25 июля. Компания смогла превзойти консенсус аналитиков по выручке на уровне $ 6,2 млрд, заработав $ 7,3 млрд (+42% г/г). Ожидания аналитиков по скорректированной чистой прибыли на акцию ($ 0,82) также были превышены с показателем на уровне $ 0,88 (+8,6% г/г).

Позитивная динамика по выручке была зафиксирована в обоих ключевых подразделения NextEra. Спрос на электроэнергию в филиале Florida Power & Light (FPL) увеличился на 0,3% (г/г) за счет роста числа потребителей на 6 000 по сравнению с апрелем-июнем 2022 года. На фоне данного фактора и роста тарифов продажи FPL увеличились на 7,9% г/г до $ 4,8 млрд. Филиал NextEra Energy Resources (NEER) нарастил выручку еще сильнее, с $ 0,8 млрд годом ранее до $ 2,6 млрд, главным драйвером чего стали новые вводы ВИЭ: только в течение квартала подразделение ввело в эксплуатацию около 1,8 ГВт возобновляемой генерации.

Законтрактованная мощность ВИЭ осталась практически без изменений вблизи отметки 20 ГВт после того, как компания добавила контракты на дополнительные 1,7 ГВт вместо введенных в течение квартала 1,8 ГВт. Кроме того, менеджмент NextEra сообщил о вновь повышающемся спросе на ВИЭ среди коммерческих и промышленных потребителей после периода «высокой инфляции и нарушений логистических цепочек». Наконец, мы также позитивно оцениваем планы компании по продаже газопроводов в Техасе, которая должна закрыться к концу года и усилить фокус компании на ВИЭ, устранив необходимость в допэмиссии в течение всего 2024 года. Прогноз по скорр. EPS на 2023 год остался на уровне $ 2,98-3,13.

По факту отчета NextEra Energy мы сохраняем рейтинг «покупать» по акциям компании с целевой ценой $ 94 и потенциалом 25%.

Обновление от 27.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

NextEra Energy, ведущий американский оператор возобновляемой энергетики, представил результаты за 1-й квартал 2023 года во вторник, 25 апреля. Компания успешно завершила квартал в части скорректированной чистой прибыли на акцию, которая выросла до $ 0,84 (+13,5% г/г) и заметно опередила прогноз $ 0,72 преимущественно за счет новых вводов ВИЭ в «зеленом» сегменте NEEP и продолжающегося тренда на рост базы потребителей, в первую очередь населения, во Флориде. Так, розничные продажи во Флориде подросли на 0,4% (г/г), несмотря на аномально теплую погоду в штате на протяжении января и февраля. Выручка компании при этом увеличилась в 2,3 раза до $ 6,7 млрд.

За минувший квартал компания законтрактовала новые ВИЭ общей мощностью 2,0 ГВт против 1,8 ГВт годом ранее: таким образом общий объем возводимой ВИЭ мощности достиг уже 20,4 ГВт.

Значимой новой финансовой информации во время конференц-звонка менеджмент не раскрыл: прогноз по скорр. EPS на 2023 год остался на уровне $ 2,98-3,13, что отвечает нашим ожиданиям. По результатам отчета мы сохраняем рейтинг «покупать» по акциям NextEra с целевой ценой $ 94 и потенциалом около 25% от текущих уровней.

Обновление от 09.03.2023: целевая цена ПОНИЖЕНА

NextEra Energy выглядит главным бенефициаром «зеленого» перехода в США, и продление налоговых стимулов для ВИЭ пакетом Inflation Reduction Act позитивно скажется на долгосрочных перспективах компании. При этом NextEra сохраняет сильный регулируемый бизнес во Флориде, одном из наиболее благоприятных штатов США с позиции условий для коммунального сектора. Вводы ближайших лет позволят компании продолжить захват американского рынка и уже к 2026 году выйти на объем ВИЭ под управлением в 64 ГВт.

Мы присваиваем рейтинг "Покупать" акциям NextEra Energy с целевой ценой $ 94 на конец 2023 г. Потенциал роста 26% без учета дивидендов.

Декарбонизация — главный долгосрочный драйвер для компании. Для "зеленого" перехода американской экономики на горизонте ближайших 10 лет потребуются значительные инвестиции в новое строительство ВИЭ, и NextEra продолжит увеличивать долю рынка за счет этого тренда. С учетом планов компании уже к 2026 году мощность ВИЭ в портфеле вырастет с 45% до 66%, что позволит занять от 7% до 8% всего парка генерации в США.

Регулируемый сегмент во Флориде, приносящий 76% всей выручки компании, позиционирован для дальнейшего роста. Штат несколько лет подряд остается на лидирующих позициях в США по росту населения и перспективам экономики, а система регулирования тарифов здесь — одна из наиболее благоприятных в стране.

Структура тарифа подразделения FPL отличается высокой нормой прибыли на собственный капитал: при среднем по США показателе в диапазоне 9,3–9,6% нормативный ROE здесь составляет 10,6%.

Дивидендная доходность NEE NTM остается невысокой относительно сектора (2,6% vs 3,5%), но компания планирует продолжить увеличивать выплаты на внушительные 10% (быстрее конкурентов и инфляции) в год по крайней мере до конца 2024 года.

Неплохие результаты NEE за 2022 год позволили компании продлить прогноз по росту скорректированного EPS на 6–8% на 4 ближайших года с выходом на диапазон $ 3,63–4,00 в 2026 году ($ 2,90 в 2022 году).

Мы оценили акции NextEra методом дисконтированных денежных потоков (DCF), который, на наш взгляд, наилучшим образом отражает финансовые перспективы компании ввиду высокой премии относительно аналогов за "зеленый" профиль деятельности. Построенная модель предполагает апсайд 26% от текущих уровней.

Несмотря на высокую долговую нагрузку (к-т "Чистый долг / EBITDA" 7,4х) стоимость долга NEE остается на среднем для отрасли уровне 5,5% за счет того, что компания имеет возможность привлекать относительно дешевое "зеленое" финансирование.

Среди рисков для компании отмечаем изменения в составе менеджмента, сценарий рецессии в США, а также возможность изменения настроя правительства страны относительно поддержки декарбонизации. Смена генеральных директоров NEE в 2022 году и Florida Power & Light в 2023 году стала фактором сильного давления на акции компании — новому менеджменту еще предстоит доказать состоятельность на своих позициях. Сценарий глубокой рецессии в США будет крайне неприятен для компании ввиду амбициозных планов по вводам в ближайшие 4 года. Наконец, потенциальная смена власти в США по итогам ближайших президентских выборов может сказаться на долгосрочных перспективах компании. Однако вероятность резкого сокращения стимулов в адрес отрасли от республиканской партии мы оцениваем как низкую.

Технический анализ

С точки зрения теханализа на дневном графике акции NextEra, отскочив от поддержки на $ 70, начали восходящее движение, ближайшей целью которого может стать уровень $ 77. Среднесрочная цель располагается на отметке $ 86, с которой началось падение акций в середине февраля.

Обновление от 01.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

В пятницу, 28 октября, за 3-й квартал отчиталась NextEra, крупнейшая по рыночной капитализации компания коммунального сектора США. Холдинг увеличил выручку до $ 6,7 млрд (+54% г/г), а скорректированную чистую прибыль на акцию – до $ 0,85 (+13% г/г) в то время, как аналитики в среднем ожидали $ 5,8 млрд и $ 0,8, соответственно.

Выручка ключевого для NEE сегмента в штате Флорида выросла на 23%, ключевыми драйверами чего стали прирост клиентской базы и инвестиции в капитал. CapEx в июле-сентябре составил $ 2 млрд и по итогам года должен достичь $ 8,5 млрд. Количество же клиентов увеличилось на 83 тыс. за последний год и в совокупности составило 5,8 млн. Данные факторы также подкрепились ростом тарифов компании на э/э. Чистая прибыль сегмента на акцию показала меньший рост (16% г/г): помимо инфляционного давления на операционную и валовую прибыль сказалось воздействие урана Иэн, основной разрушительный эффект которого пришелся на Флориду.

Второй сегмент, NextEra Energy Resources, по итогам квартала нарастил установленную мощность ВИЭ на 2,3 ГВт (1,2 СЭС, 1 ГВт ВЭС и 165 МВт хранилищ э/э). Подразделение продолжает выигрывать от роста цен на э/э при очень низкой зависимости от волатильности на топливных рынках: EPS по итогам квартала составил $ 0,33 против убытка $ 0,22 на акцию годом ранее.

По результатам квартала менеджмент NEE сохранил прогноз по скорректированной прибыли на акцию на 2022 год в диапазоне $ 2,80 -2,90 (+12% г/г). Мы также сохраняем рейтинг «покупать» по акциям NEE с целевой ценой $ 95,7 и потенциалом 23%.

Исходная идея:

Американский лидер в области возобновляемой электроэнергетики, NextEra Energy (NYSE: NEE), отчиталась по результатам 2-го квартала в пятницу, 22 июля. Ключевые финансовые метрики компании оказались выше прогнозов аналитиков: выручка достигла $5,18 млрд (+32,0% г/г) при ожидаемых $5,17 млрд, а скорректированная чистая прибыль на акцию – $0,81 (+14,1% г/г) при консенсусе $0,73.

Прибыль подразделения компании во Флориде (Florida Power & Light) показала рост на 11,1% г/г преимущественно за счет увеличения тарифной базы. При этом отпуск электроэнергии филиалом подрос на 3,2% к/к за счет благоприятных погодных режимов и увеличения числа потребителей. Прибыль на акцию филиала Energy Resources показала еще более впечатляющий рост (+20% г/г) за счет долгосрочного роста спроса на "зеленую" электроэнергию. Компания сделала особый акцент на том, что квартал стал вторым в истории компании по объемам новых контрактов на ввод СЭС (1,2 ГВт), драйвером чего во многом стала отмена тарифов на импортные комплектующие к солнечным панелям. Напомним, что NextEra увеличила прогноз по годовому скорректированному EPS с $2,75-2,85 до $2,80-2,90 (+11,8% г/г) спустя неделю после принятия этого решения Белым домом.

По результатам отчета мы сохраняем рейтинг "покупать" по акциям NEE с целевой ценой $95,7 и потенциалом 19%.