Starbucks: кофе много не бывает

Тек. доходность

Могу заработать

Народный рейтинг

Акции Starbucks отстают от рынка: за год они выросли на 5% при росте S&P500 на 19%. Однако, Фридом Финанс считают, что налоговая реформа в США благоприятно скажется на показателях компании, и акции все-таки отправятся на исторические максимумы

Закрыта по тайм-ауту

14,63 %

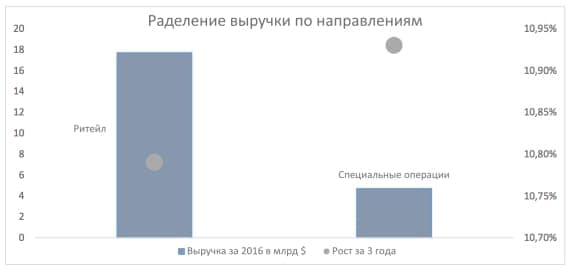

Добрая половина человечества с утра пьет кофе, а Starbucks (SBUX) удовлетворяет эту потребность людей на повседневной основе. Кофейная корпорация продает различные сорта кофе, кофейные зерна, посуду и другую атрибутику, связанную с кофе. У фирмы есть собственные кофейные плантации. Только в 2017 году Starbucks уже использовал 50 тыс. тонн кофейных зерен. Сеть кофеен предлагает своим клиентам порядка семи видов горячего и холодного кофе, чай, различную выпечку и сиропы. В сеть Starbucks входит более 25 тыс. кофешопов в 75 странах. Порядка 50,5% от их общего количества владеет сама компания, остальные 49,5% развиваются по франшизе.

Стратегия Starbucks совсем недавно поменялась. Теперь вместо расширения присутствия в развитых странах компания проводит экспансию на крупные и перспективные рынки Южной Америки и Азии, обладающие высоким потенциалом роста. В основном Starbucks фокусируется на АТР и, главное, на Китае. Именно здесь компания недавно открыла один из самых больших кофешопов в мире. Кафе-ресторан занимает площадь площадь почти 3 тыс. кв. м и рассчитан на обслуживание 6-7 тыс. человек в день. Это единственное заведение Starbucks в Китае, предлагающее алкогольные напитки. Однако Starbucks не намерен останавливаться на этом. В настоящее время в Китае каждые 15 часов открывается новое заведение сети, так что к 2021 году их число в стране должно достигнуть 5000. В течение следующего десятилетия Китай намерен обогнать Штаты по количеству кофеен и, соответственно, по объему выручки. В стратегии Starbucks на ближайшие десять лет сделана ставка на быстрый темп развития экономики Китая, в частности на рост потребления. Это соответствует политике правящей партии КНР, стремящейся повысить внутреннее потребление, чтобы не зависеть от экспорта. На сегодня 75% выручки Starbucks получает в США, но уже к 2022 году, по нашим прогнозам, порядка 58% оборота будет генерироваться в Азиатско-Тихоокеанском регионе, а безусловным лидером в этом плане будет Китай. Южная Америка тоже поможет компании повысить продажи, но здесь этот процесс будет значительно медленнее и прирост составит не более 2-5% в течение трех лет.

Финансовые показатели компании выглядят достаточно убедительными. Выручка продолжает расти, хотя и значительно медленнее, чем в предыдущие годы. Для сравнения: в 2015 году показатель увеличился на 17%, а двумя годами позднее — всего на 5%. В абсолютных числах выручка достигла $22,3 млрд, маржинальность — 13,7%, или $3 млрд. На реализацию своей стратегии развития Starbucks направляет $1,5 млрд, сохраняя свободный денежный поток на уровне $2,6 млрд. Рентабельность капитала (ROE): 50,9%, возврат активов (ROA): 20,12%, рентабельность инвестированного капитала (ROIC): 23,66%. Стоит отметить, что эффективная налоговая ставка для компании установлена на отметке 33,18%, поскольку более трех четвертей ее оборота приходится на США. Соответственно, краткосрочную поддержку бизнесу окажет налоговая реформа, благодаря которой эффективная налоговая ставка опустится до 21,5% при официальной ставке в 20% или до 23% при официальной 22%.

Риски Starbucks создают ему серьезную головную боль. Во-первых, компания зависит от цен на сырье: случае неурожая или проблем с логистикой она может понести большие убытки. В 2017 году случилось немало природных катаклизмов, которые могли нанести серьезный ущерб кофейным плантациям, причем от этого фактора практически никак нельзя застраховаться. Можно снизить свои убытки, хеджируя 30% своего заказа через деривативы, однако всю сумму покрыть невозможно, поскольку это довольно дорого. Во-вторых, Starbucks сталкивается со сложностью азиатского рынка. По сути, кофейная корпорация делает ставку all-in на развитие в АТР и рост потребления кофе. Если же международный бренд начнет проигрывать местным конкурентам, то Starbucks будет очень сложно вернуть свою долю. Более того, гастрономические традиции в Азиатско-Тихоокеанском регионе и на Западе заметно разнятся. Если корпорация не сможет адаптировать свою продукцию к вкусовым предпочтениям населения АТР, у нее начнутся большие проблемы, так как в развитие в данном регионе вкладываются огромные средства. Впрочем, пока подобных трудностей у Starbucks не наблюдалось: сеть отлично справляется с поставленной задачей по экспансии на развивающиеся рынки.

Стратегия Starbucks совсем недавно поменялась. Теперь вместо расширения присутствия в развитых странах компания проводит экспансию на крупные и перспективные рынки Южной Америки и Азии, обладающие высоким потенциалом роста. В основном Starbucks фокусируется на АТР и, главное, на Китае. Именно здесь компания недавно открыла один из самых больших кофешопов в мире. Кафе-ресторан занимает площадь площадь почти 3 тыс. кв. м и рассчитан на обслуживание 6-7 тыс. человек в день. Это единственное заведение Starbucks в Китае, предлагающее алкогольные напитки. Однако Starbucks не намерен останавливаться на этом. В настоящее время в Китае каждые 15 часов открывается новое заведение сети, так что к 2021 году их число в стране должно достигнуть 5000. В течение следующего десятилетия Китай намерен обогнать Штаты по количеству кофеен и, соответственно, по объему выручки. В стратегии Starbucks на ближайшие десять лет сделана ставка на быстрый темп развития экономики Китая, в частности на рост потребления. Это соответствует политике правящей партии КНР, стремящейся повысить внутреннее потребление, чтобы не зависеть от экспорта. На сегодня 75% выручки Starbucks получает в США, но уже к 2022 году, по нашим прогнозам, порядка 58% оборота будет генерироваться в Азиатско-Тихоокеанском регионе, а безусловным лидером в этом плане будет Китай. Южная Америка тоже поможет компании повысить продажи, но здесь этот процесс будет значительно медленнее и прирост составит не более 2-5% в течение трех лет.

Финансовые показатели компании выглядят достаточно убедительными. Выручка продолжает расти, хотя и значительно медленнее, чем в предыдущие годы. Для сравнения: в 2015 году показатель увеличился на 17%, а двумя годами позднее — всего на 5%. В абсолютных числах выручка достигла $22,3 млрд, маржинальность — 13,7%, или $3 млрд. На реализацию своей стратегии развития Starbucks направляет $1,5 млрд, сохраняя свободный денежный поток на уровне $2,6 млрд. Рентабельность капитала (ROE): 50,9%, возврат активов (ROA): 20,12%, рентабельность инвестированного капитала (ROIC): 23,66%. Стоит отметить, что эффективная налоговая ставка для компании установлена на отметке 33,18%, поскольку более трех четвертей ее оборота приходится на США. Соответственно, краткосрочную поддержку бизнесу окажет налоговая реформа, благодаря которой эффективная налоговая ставка опустится до 21,5% при официальной ставке в 20% или до 23% при официальной 22%.

Риски Starbucks создают ему серьезную головную боль. Во-первых, компания зависит от цен на сырье: случае неурожая или проблем с логистикой она может понести большие убытки. В 2017 году случилось немало природных катаклизмов, которые могли нанести серьезный ущерб кофейным плантациям, причем от этого фактора практически никак нельзя застраховаться. Можно снизить свои убытки, хеджируя 30% своего заказа через деривативы, однако всю сумму покрыть невозможно, поскольку это довольно дорого. Во-вторых, Starbucks сталкивается со сложностью азиатского рынка. По сути, кофейная корпорация делает ставку all-in на развитие в АТР и рост потребления кофе. Если же международный бренд начнет проигрывать местным конкурентам, то Starbucks будет очень сложно вернуть свою долю. Более того, гастрономические традиции в Азиатско-Тихоокеанском регионе и на Западе заметно разнятся. Если корпорация не сможет адаптировать свою продукцию к вкусовым предпочтениям населения АТР, у нее начнутся большие проблемы, так как в развитие в данном регионе вкладываются огромные средства. Впрочем, пока подобных трудностей у Starbucks не наблюдалось: сеть отлично справляется с поставленной задачей по экспансии на развивающиеся рынки.

Цена открытия

18 декабря 2017

58,29 USD

+14,63%

Цена закрытия

19 декабря 2018

66,82 USD

Инвесторы говорят

Отзывы наших пользователей