Facebook: Страхи преувеличены

Котировки Facebook (NASD: FB) с максимумов, достигнутых 7 сентября, снизились на 13% на фоне выхода обновления iOS от Apple и сбоя в работе социальных сетей компании. Мы считаем, что инвесторы преувеличивают влияние негативных новостей: ранее Facebook сталкивалась с аналогичными проблемами и их долгосрочное влияние на финансовые показатели не было значительным. Среднесрочным фактором роста может стать монетизация WhatsApp, повышение доходов за счет запуска новых сервисов, таких как Reels и маркетплейс. Мы присваиваем акциям эмитента рейтинг «Покупать»; их справедливая стоимость, по нашим расчетам, составляет $400 за штуку.

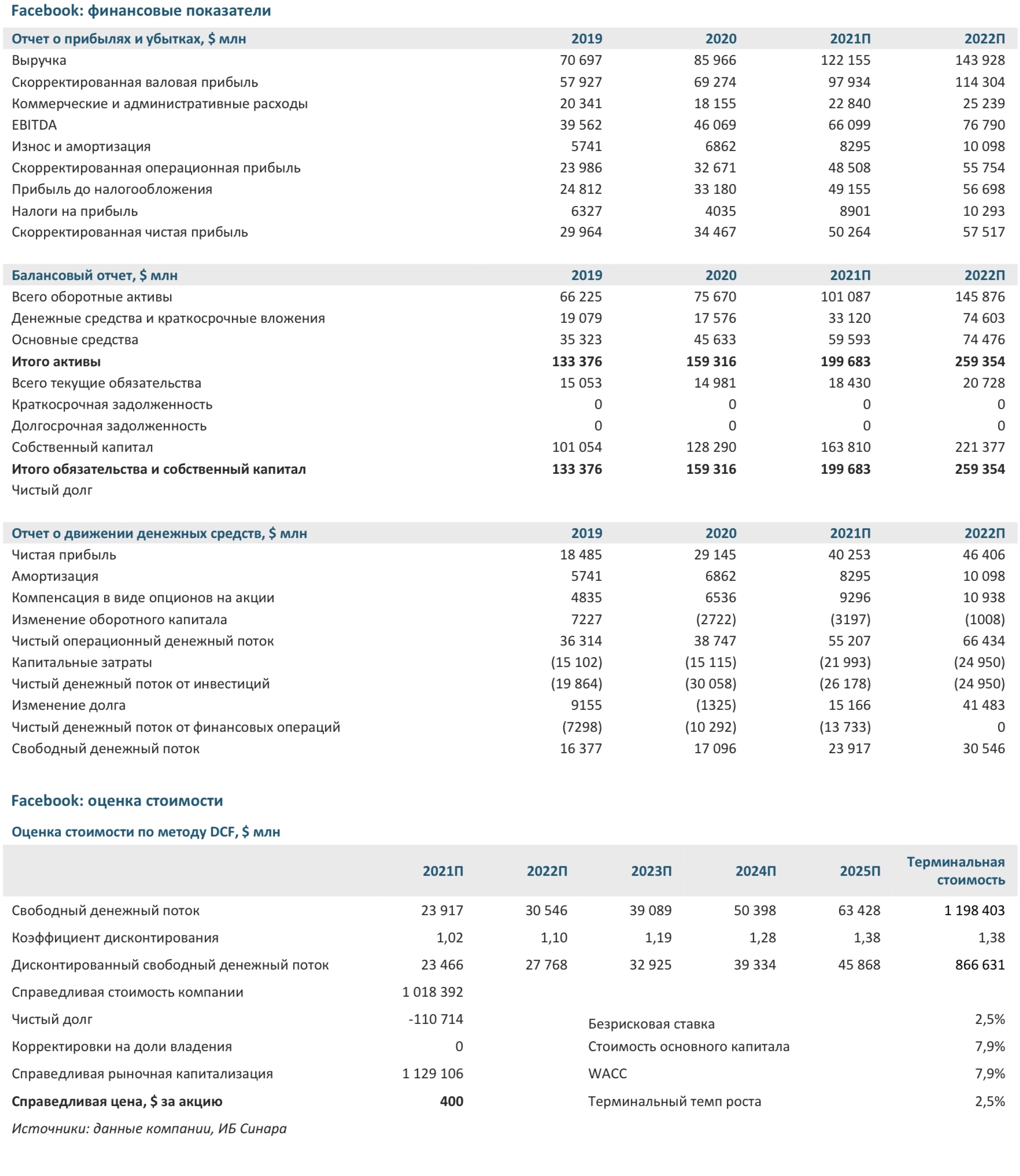

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: расследования и различные ограничения со стороны антимонопольных

органов, усиление конкуренции, рост судебных издержек.

Катализаторы роста стоимости акций: внедрение инноваций, повышающих рост вовлеченности пользователей и рост монетизации (Canvas Ads, Dynamic Ads, Reels).

Ожидаем повышения монетизации Instagram и, за счет этого, ускорения средних темпов роста выручки до 22% до 2025 г. Основной вклад (80%) в прирост выручки внесут США и Европа благодаря росту рынка рекламы в мобильных приложениях. По нашим оценкам, доход на одного пользователя (ARPU) будет расти средними темпами в 20% в США за счет увеличения цен на рекламу благодаря ее большей эффективности (пользователи затрачивают больше времени на видеоконтент). Восстановление роста цен на рекламу Facebook ускорилось в 2К21 по сравнению с предыдущими кварталами до 47% г/г (против 30% в 1К21 и 5% в 4К20), и мы считаем, что компания сможет поддерживать двухзначный рост цен в ближайшие 5 лет.

Время, которое пользователи проводят на всех платформах Facebook, увеличится, WhatsApp будет монетизирован. В настоящий момент Facebook не получает прибыли от WhatsApp. Компания пока отложила свои планы по распространению рекламы в этом приложении, однако в будущем Facebook может создать синергию между своими сервисами, что может увеличить время, которое пользователи проводят на всех платформах Facebook. Это, в свою очередь, повышает ценность пользователя для рекламодателей. Компания уже запустила платежи через WhatsApp в Бразилии и Индии. Монетизация по-прежнему будет происходить за счет доходов от рекламы, но также Facebook будет брать 5%-ную комиссию с валовой выручки от продаж (GMV) на своей торговой площадке.

Ожидаем рост финансовых показателей Facebook выше консенсуса. За последние четыре квартала прибыль на акцию была в среднем на 27% выше консенсус-прогноза Bloomberg. Согласно прогнозу Facebook будет увеличивать доход от рекламы в среднем более чем на 21% (2020–2025 гг.), а прибыль — на 18% в год, что предполагает снижение рентабельности. По нашим прогнозам, темпы роста выручки составят 22%, а чистой прибыли — 23%, так как мы считаем, что рентабельность вырастет за счет операционного левериджа.

Мы видим 20%-ный потенциал роста стоимости акций Facebook. Судя по текущим мультипликаторам, инвесторы чрезмерно пессимистично оценивают риски компании. Их последнее время беспокоит влияние на доходы Facebook предстоящего обновления iOS от Apple, которое ограничит способность рекламодателей отслеживать данные пользователей. Однако, по нашим оценкам, изменение iOS приведет к не более чем 3%-ной потере выручки Facebook в 2021 г. Коэффициент 2021 P/E Facebook на данный момент равен 19, тогда как у конкурентов медиана по данному мультипликатору составляет 45. В рамках нашей DCF-модели справедливая стоимость акций Facebook составляет $400 за штуку, что предполагает потенциал роста 20% от текущих уровней и рекомендацию «Покупать».

Оценка стоимости

Как видно из таблицы со сравнительной оценкой, по коэффициенту P/E на 2022 г. акции Facebook торгуются с дисконтом 48% к основным конкурентам. Однако темп роста чистой прибыли компании, по нашим оценкам, составит 21%, что ниже медианного уровня по сектору (25%), но не оправдывает такой большой дисконт.

В рамках нашей DCF-модели справедливая стоимость акций Facebook составляет $400 за штуку, что предполагает потенциал роста в 20% от текущих уровней и рекомендацию «Покупать» (не является индивидуальной инвестиционной рекомендацией).