Стратегия на 2025 год от Атон: пружина сжимается

Драйверы

Наш взгляд на рынок акций в 2025 году

По нашему мнению, российский фондовый рынок похож на сжатую пружину, которая может неожиданно и быстро разжаться в 2025 году при ослаблении внешнего давления. Предсказать точный момент сложно, но поводов для этого достаточно:

Наши аналитики ожидают, что ЦБ в следующем году завершит цикл повышения ключевой ставки и перейдет к ее постепенному снижению…

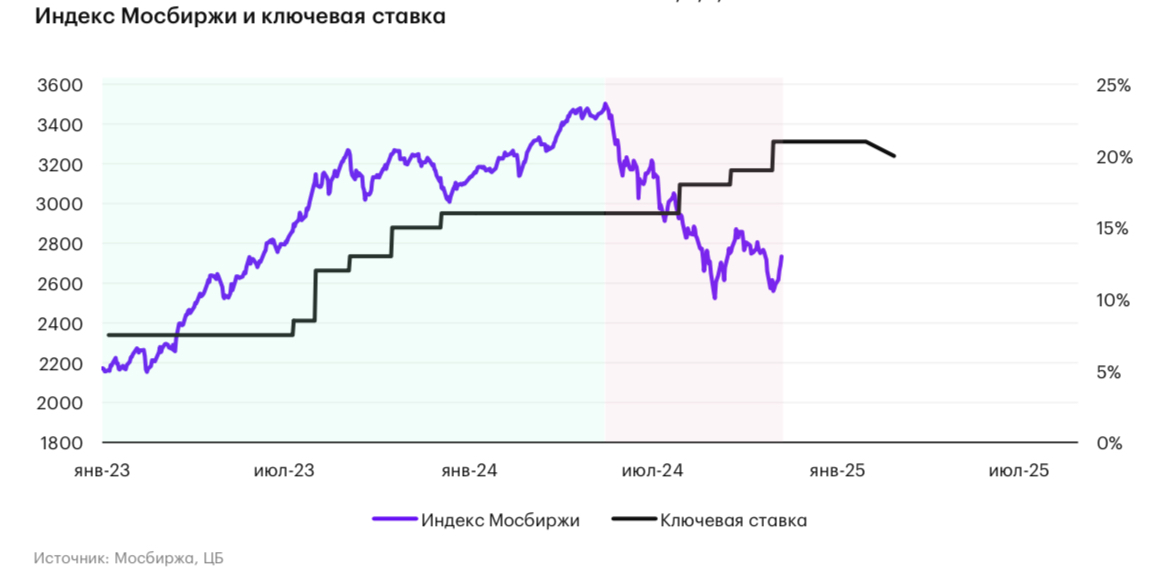

- 17-20% — текущий прогноз среднего уровня ключевой ставки ЦБ на 2025 год

...результатом чего может стать приток денежных средств из депозитов

и из фондов денежного рынка в акции...

- Более 50 трлн рублей депозитов физлиц лежит в банках против ~3 трлн рублей инвестиций россиян в акции

...при этом стоимость российских акций по финансовым мультипликаторам очень низкая по сравнению со среднеисторическим уровнем...,

- Мультипликатор 2025П P/E 4,8х — одно из самых минимальных значений за последние 10 лет

...как и отношение капитализации фондового рынка к ВВП — всего 27%

- Президент России поставил цель увеличить этот показатель до 66% к 2030 году

За последние 20 лет с 2004 года не было ни одного периода, когда индекс Мосбиржи снижался два года подряд.

- На текущий момент индекс Мосбиржи теряет 11% с начала года

Снижение геополитических рисков.

- Результаты выборов президента в США увеличивают шансы на ослабление геополитической напряженности

Наш прогноз индекса Московской биржи на конец 2025 года и риски

Наш прогнозный диапазон по индексу Московской биржи на конец 2025 года составляет 3 300-3 500 пунктов. Нижняя граница диапазона является форвардным значением индекса относительно текущего значения (~2 600 пунктов) и рассчитывается на основе текущей стоимости акционерного капитала, который, по нашим расчетам, составляет около 25% (17% безрисковая ставка + 7% премия за риск инвестирования

в акции). Верхняя граница диапазона базируется на целевых ценах, рассчитанных нами для компаний, аналитическое покрытие которых мы осуществляем и их весе в индексе.

Риски недостижения наших целей по индексу, на наш взгляд, следующие:

- Ни ключевая процентная ставка, ни доходность долгосрочных облигаций не снижаются относительно текущих уровней в течение 2025 года, но главное — не меняются ожидания инвесторов относительно динамики ставок.

- В условиях высоких процентных ставок темпы роста российской экономики быстро замедляются, некоторые компании с высоким уровнем долга могут объявить дефолт или прибегнуть к реструктуризации.

- Ухудшение качества кредитных портфелей в банковском секторе вынудит банки создавать резервы. При этом прибыль банков будет снижаться.

- Геополитическая ситуация остается столь же напряженной и неопределенной или имеет тенденцию к ухудшению.

Наши фавориты на рынке акций

Если наш сценарий сильного разворота рынка окажется верным, хорошую динамику, могут показать подавляющее большинство российских акций. Однако мы выделяем следующие группы компаний и фаворитов среди них, которые, по нашему мнению, могут опередить общее движение рынка:

- Крупные и экономически высокоэффективные компании с хорошим корпоративным управлением — так называемые «качественные имена», которые занимают значительную долю в индексе Московской биржи. Среди них нашими фаворитами являются: ЛУКОЙЛ, «Полюс», «Сбер» и Х5.

- Быстрорастущие компании, ориентированные на внутренний рынок: Озон, Т-Технологии, «Ренессанс Страхование», «Яндекс», «Лента», «Мать и Дитя».

- Качественные компании, акции которых в 2024 году снизились существенно сильнее индекса: «НОВАТЭК», «Норникель».

- Фундаментально дешевые компании с высокой денежной позицией: «Интер РАО».

В то же время некоторые участники рынка, по нашему мнению, могут в следующем году показать динамику хуже рынка:

- игроки с высокой долговой нагрузкой;

- акции девелоперов;

- ряд банков, которые могут столкнуться с ростом резервов на фоне ухудшения качества их кредитных портфелей.

НОВАТЭК – производитель углеводородов, у которого есть потенциал существенной переоценки рынком благодаря успехам в реализации проектов роста. Для того чтобы мультипликаторы НОВАТЭКа вернулись к исторически более высоким значениям, инвесторам необходимо убедиться в способности компании продолжать развитие СПГ-проектов.

Мы считаем, что появление нескольких танкеров не ледового класса у первой линии сжижения «Арктик СПГ-2» можно воспринимать как позитивный сигнал, хотя из-за санкционного давления остается достаточно много неопределенности относительно возможности транспортировки СПГ в зимний период. НОВАТЭК исторически стабильно платит дивиденды, и мы ожидаем что за 2024 год они составят около 82 рублей на акцию, включая промежуточный дивиденд за 1-е полугодие 2024 в размере 35,5 рублей на акцию.

ЛУКОЙЛ – это классическая «компания стоимости» с исторически высокими дивидендами. Мы сохраняем позитивный долгосрочный взгляд на нефть и отдаем предпочтений ЛУКОЙЛу среди всех компаний сектора. В пользу инвестиционного кейса на протяжении многих лет говорят стабильные дивидендные выплаты – дивидендная политика подразумевает выплату 100% скорректированного денежного потока***. У компании сильный баланс с чистой денежной позицией около 0,8 трлн рублей, который должен позволить либо провести выкуп бумаг у «недружественных» акционеров****, либо распределить эти средства в виде специального дивиденда. ЛУКОЙЛ – частная компания без прямого участия государства в капитале, с активами преимущественно в России, но также в Ираке, Казахстане, Азербайджане. К минусам инвестиционного кейса можно отнести нерастущее производство, однако текущие ограничения ОПЕК+ так или иначе не позволили бы существенно наращивать добычу.

Норникель. Снижение ставок в США и глобальный энергопереход должны поддержать цены на металлы в 2025 году. Ключевой особенностью «Норникеля» является диверсифицированная корзина металлов (Ni, Cu, Pd, Pt). Даже при текущих ценах на сырьевые продукты компания демонстрирует высокую рентабельность EBITDA – около 40% – благодаря уникальным качествам добываемой руды, контролю себестоимости и значительному присутствию на мировых рынках. Доля «Норникеля» на рынке палладия – около 40%, высокосортного никеля - 20%. Мы ожидаем постепенного восстановления цен на цветные и драгоценные металлы, что создаст дополнительные драйверы для роста компании. Для снижения рисков, связанных с геополитическими ограничениями, а также для снижения капитальных затрат компания рассматривает к 2027 году возможность переноса плавильных мощностей Медного завода в Китай. Основным риском для инвестиционного кейса является ухудшение конъюнктуры на рынках ключевых металлов, что может сказаться

на прогнозах по дивидендам.

Полюс. Один из мировых лидеров по запасам (109 млн унций) и себестоимости производства ($389 на унцию TCC). Акции «Полюса», как правило, предпочитают консервативные инвесторы ввиду более низкой чувствительности к колебаниям цен. В ближайшее время «Полюс» намерен представить обновленный график запуска проекта «Сухой Лог», при этом

на 2025-2027 гг. может прийтись пик капитальных вложений. Проект может обеспечить рост добычи на 2+ млн унций,

что фактически удвоит производство компании. «Полюс» вернулся к выплате дивидендов по итогам 9 месяцев 2024*****, что оказалось важным для многих инвесторов, боявшихся превращения «Полюса» в частную компанию. Несмотря на это, на дальнейшие выплаты может повлиять уже ощутимая долговая нагрузка (1,5х ЧД/EBITDA на конец 1-го полугодия 2024) и рост капзатрат.

Интер РАО. Защитный актив в период высоких ставок со стабильными историческими дивидендами. Компания реализует масштабную инвестпрограмму (около 1 трлн рублей в 2020-30 гг.) с потенциалом роста EBITDA свыше 320 млрд рублей к 2030 г. Росту бизнеса способствует ряд сделок в энергомашиностроении, которые могут позволить усилить позиции компании в отрасли. Дивиденды в следующие 12М могут составить порядка 0,35 руб./акцию (доходность 9%), при условии выплаты 25% от ЧП, при этом мы не ожидаем повышения коэффициента выплат в среднесрочной перспективе.

Яндекс. Среди перспективных направлений, способных поддерживать развитие «Яндекса», — генеративные нейросети, медиасервисы, финтех, облачные решения, робототехника. По нашим оценкам, на среднесрочном горизонте прибыльность компании может расти быстрее выручки за счет повышения операционной эффективности и эффекта масштаба в сегментах онлайн-торговли и фудтеха, где «Яндекс» добился сильных рыночных позиций. Одновременно с этим зрелые бизнесы — реклама и такси, по нашему мнению, остаются одной из лучших ставок на рост потребительских расходов, поддерживаемых бюджетным импульсом.

Ozon. Стратегически Ozon может дать экспозицию на рост онлайн-торговли в России, которая все еще существенно отстает от более развитых рынков в плане ее доли от розничного оборота. Финтех и реклама демонстрируют достаточно сильные результаты и помогают компании лучше монетизировать аудиторию платформы, охват которой превышает 70 млн человек. Мы наблюдаем смещение фокуса компании на прибыльность, что позитивно для ее восприятия рынком.

X5 Group. По итогам 2024 года X5 ожидает рост выручки в районе 24-25%, а в ближайшие 3 года — в среднем на 17-18% ежегодно, что опережает прогнозный темп роста сектора продовольственной розницы. После возобновления торгов (предварительно — в январе 2025 года) и завершения всех процедур редомициляции X5 получит техническую возможность вернуться к выплате дивидендов. Потенциальная доходность, по нашим расчетам, может превысить 20% в случае выплаты чистой прибыли за 2024 год и части нераспределенной прибыли за 2022-2023 гг.

Лента. За счет интеграции «Монетки» «Лента» смогла существенно улучшить динамику сопоставимых продаж и показателей прибыли — за 9 месяцев 2024 года сопоставимые продажи группы выросли на 13,2%, а рентабельность EBITDA составила 7,5% против 4,0% годом ранее. Реализация стратегии, направленная на развитие малых форматов, и дальнейшее укрепление позитивного тренда финансовых показателей могут способствовать пересмотру рынком инвестиционного кейса и оценки компании.

Мать и дитя. Увеличение реальных доходов населения способствует росту спроса на высококачественную медицину и услуги «Мать и дитя», а текущий уровень загрузки учреждений дает ей пространство для роста органических показателей. В 2025- 2026 гг. группа планирует запустить два госпиталя и ряд новых клиник, что должно оказать дополнительную поддержку росту выручки. При этом группа намерена придерживаться исторических показателей прибыльности. По нашим расчетам, в следующие 12 месяцев «Мать и дитя» сможет выплатить дивиденды до 120 рублей на акцию даже с учетом потенциальных потребностей в капзатратах.

Сбербанк-ао. С точки зрения долгосрочных инвестиций (более года) акции «Сбера» являются одним из наших фаворитов на российском рынке акций. Банк на протяжении многих лет демонстрирует стабильно высокие результаты: значительную рентабельность капитала (показатель ROE за 9 месяцев 2024 года составил 25,2%), устойчивую чистую процентную маржу (5,9% за 9 месяцев 2024 года), а также рост активов и прибыли. Инвестиция в акции «Сбера», на наш взгляд, — это ставка на дальнейший устойчивый рост российской экономики, а формирование тренда на снижение ключевой ставки ЦБ (по нашему мнению, это может произойти в 2025 году) также должно способствовать росту акций банка.

«Т-Технологии» является одним из наших фаворитов не только в финансовом секторе, но и на всем российском фондовом рынке. Успешная интеграция Росбанка в структуру холдинга и повышение уровня ROE всего холдинга до 30%+ к 2025- 2026 гг. — одна из ключевых задач «Т-Технологий». На наш взгляд, холдинг успешно справляется с этой задачей, оптимизируя расходы Росбанка, оперативно погашая текущие кредиты и направляя высвобождающийся капитал в более доходные проекты. Дальнейшее успешное развитие некредитных продуктов, доля которых уже превышает 50% в общих доходах Холдинга, тоже является основной причиной роста компании. Многие из этих продуктов способны генерировать ROE значительно выше 30%.

Ренессанс Страхование. Нам нравится инвестиционный кейс «Ренессанс Страхования» в долгосрочной перспективе, мы ожидаем, что по мере снижения процентных ставок компания покажет мощное восстановление прибыльности (переоценка портфеля инструментов с фиксированной доходностью), а чистая прибыль имеет потенциал достижения рекордных максимумов в 2025 году. Также, мы отмечаем быстрый рост компании —как органический, так и за счет эффективной стратегии M&A, направленной на укрепление рыночных позиций, особенно в сегменте страхования жизни. По итогам 9 месяцев 2024 общий объем страховых премий группы увеличился на 38,7% г/г и составил 118,2 млрд рублей. Мы прогнозируем, что

в следующие пять лет (2025-2029) среднегодовой темп роста собранных премий компании составит 21,6% и превысит темпы роста рынка.