ТОП-выбор 2022 на российском рынке

En+

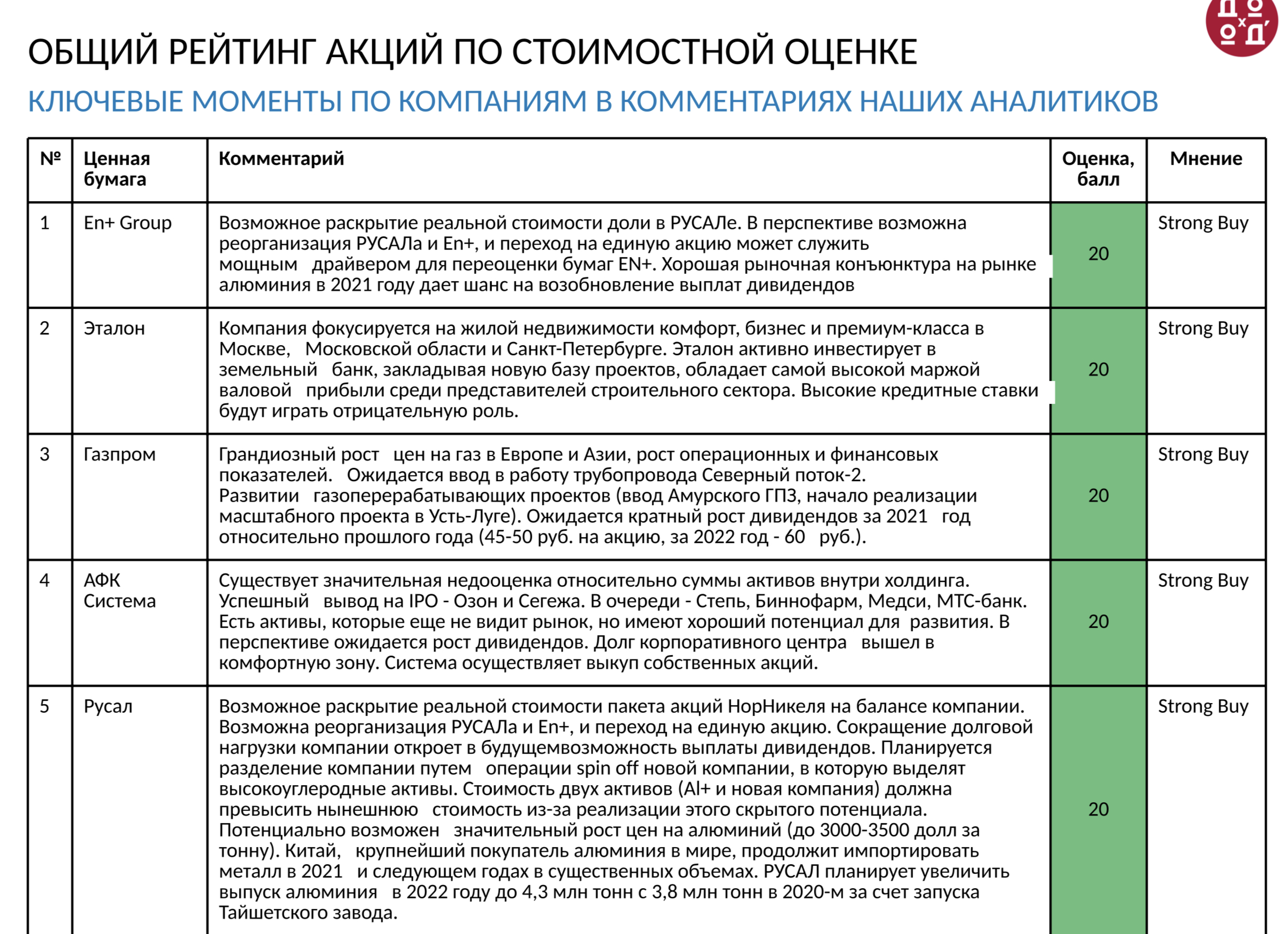

По DCF-модели бумаги En+ Имеют наивысший потенциал роста. Основная причина - возможное раскрытие реальной стоимости доли в РУСПЛе. В перспективе возможна реорганизация РУСАЛа и En+, и переход на единую акцию.

Последние несколько лет компания не платит дивиденды. Однако хорошая рыночная конъюктура на рынке алюминия дает шанс на возобновление выплат дивидендов в соответствии с дивидендной политикой компании.

По DCF-модели акции EN+,как и дочернего Русала, имеют наивысший потенциал роста, 20 из 20, рекомендация «Strong Buy».

Эталон

Компания фокусируется на жилой недвижимости комфорт, бизнес и преиум-класса в Москве, Московской области и Санкт-Петербурге. Компания активно инвестирует в земельный банк, закладывая новую базу проектов. Эталон обладает самой высокой маржой валовой прибыли среди представителей строительного сектора.

DCF-модель дает оценку 20 из 20. Рекомендация «Strong Buy» - держать долю акций в портфеле значительно выше доли в бенчмарке.

Компания ранее озвучивала планы по ежегодным выплатам в размере 40-70% от чистой прибыли по МСФО, но не менее 12 руб. на акцию. Однако по итогам 2020 года Эталон выплатил 9,39 руб. Уровня стабильности дивидендов DSI и размера дивидендов достаточно для включения акций в дивидендную стратегию.

Газпром

Акции Газпрома уверенно входят в состав дивидендного портфеля. Бурное восстановление результатов за 2021 год и соответственного размера дивидендов позволяют ожидать рекордный уровень дивидендов. Наши ожидания по размеру дивидендов за 2021 год 45-50 руб. на акцию, за 2022 год - 60 руб.

Спотовые цены на основном европейском газовом хабе TTF уже превысили фантастические $1500 за 1 тыс. кубометров, на азиатских рынках цены на газ находятся еще на более высоких уровнях. Есть все основания ожидать, что такие цены скорректируются в 2022 году. Однако среднегодовые экспортные цены у Газпрома будут в любом случае на рекордных уровнях. Определенным исправлением ситуации могли бы стать поставки по трубопроводу «Северный поток - 2», сейчас он в стадии сертифицирования.

DCF-модель дает хороший потенциал роста акций компании - рейтинг 20 из 20, что соответствует рекомендации «Strong Buy». Начало работы трубопровода «Северный поток - 2», крупные дивиденды за 2021 и 2022 годы, а также новости о развитии газоперерабатывающих проектов (ввод следующих очередей Амурского ГПЗ, начало реализации масштабного проекта в Усть-Луге) могут быть в дальнейшем мощными драйверами для переоценки акций Газпрома. Негативным фактором для бумаг Газпрома является политическая эскалация противостояния России и Запада.

Русал

Возможное раскрытие реальной стоимости пакета акций НорНикеля на балансе компании остается все еще актуальной инвестиционной идеей. Переоценка может привести к росту собственного капитала РУСАЛа и сокращению дисконта по показателю P/BV. Отметим также сокращение долговой нагрузки компании, что в будущем откроет возможность выплаты дивидендов.

Дополнительный интерес к бумагам компании может быть вызван планируемым разделением компании путем операции spin off новой компании, в которую выделят высокоуглеродные активы. Стоимость двух активов (AI+ Иновая компания) должна превысить нынешнюю стоимость из-за реализации этого скрытого потенциала.

Кроме того, мощным драйвером для котировок РУСАЛа служит рост цен на алюминий и никель на фоне восстановления спроса. Китай, крупнейший покупатель алюминия в мире, продолжить импортировать металл в 2022 году и следующих годах в существенных объемах. РУСАЛ планирует увеличить выпуск алюминия в 2022 году до 4,3 млн тонн с 3,8 млн тонн в 2020-м за счет запуска Тайшетского завода.

Рост цен на алюминий и увеличение объемов производства позитивно сказывается на оценке РУСАЛа. Налоговые нововведения не оказали значимого влияния на оценку компании. Компания имеет оценку по DCF-модели 20 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. Явным негативом для компании может являться возможное сокращение дивидендных выплат от ГМК Норильский Никель по завершению акционерного соглашения.

АФК Система

АФК Система осуществила переход на модель работы в качестве инвестиционного фонда, то есть компания будет не операционным холдингом, а управляющей компанией пакетами акций. Бизнес-модель компании заключается в идее инвестировать в компании роста, и уже в стадии насыщения выходить из них (пример - Детский мир).

В данный момент существует значительная недооценка относительно суммы активов внутри холдинга. Успешный вывод на IPO - Озон и Сегежа. В очереди - Степь, Бинофарм, Медси, МТС-банк. Есть активы, которые еще не видит рынок, но имеют хороший потенциал для развития. В перспективе ожидается рост дивидендов. Долг корпоративного центра вышел в комфортную зону. Система осуществляет выкуп собственных акций.

Ожидаемая низкая дивидендная доходность не позволяет включить акции в дивидендную стратегию. По нашей DCF-модели компания имеет высокий потенциал роста, оценка 17 из 20, что соответствует рекомендациям «Strong Buy» - значительно увеличивать долю акций в потрфеле по сравнению с долей в бенчмарке.