Инвесторы разогревают наваристый Сур с дивидендами

Недавняя публикация отчета по РСБУ за 2022 год показала, что многомиллиардная кубышка «Сургутнефтегаза» никуда не исчезла и преимущественно осталась в валюте. Это значит, что «префы» нефтяника остаются эффективной защитой от ослабления рубля. По нашим оценкам, если курс доллара на конец года составит не менее 80 руб., то, по нашим оценкам, дивиденд на привилегированную акцию по итогам 2023 года составит не менее 7,5 руб., что соответствует 19,9% доходности. Полагаем, что такая потенциальная доходность делает привилегированные акции «Сургутнефтегаза» привлекательными для покупок даже после недавней волны роста.

Мы присваиваем обыкновенным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 32,2 руб. на горизонте 12 мес. Апсайд - 20,6%. С учетом дивидендов за 2022 год потенциал роста составляет 23,6%.

Также мы присваиваем привилегированным акциям «Сургутнефтегаза» рейтинг «Покупать» с целевой ценой 45,4 руб. на горизонте 12 мес. Апсайд составляет 20,4%. С учетом дивидендов за 2022 год потенциал роста составляет 22,5%.

«Сургутнефтегаз» - четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности - нефтегазодобыча, нефтепереработка и розничная реализация.

Традиционно интерес инвесторов вызывает многомиллиардная кубышка «Сургутнефтегаза». На конец 2022 года объем денежных средств на счетах компании составлял 4,3 трлн руб. при капитализации около 1,24 трлн руб. Сейчас удачный момент для использования данных средств, например, для покупки активов уходящих из РФ компаний, но пока менеджмент традиционно считает, что выгоднее продолжить накапливать кубышку.

По итогам текущего года привилегированные акции могут снова стать привлекательными с точки зрения получения дивидендов. В базовом сценарии мы предполагаем, что на конец года курс доллара составит 80 руб., и в таком случае, по нашим оценкам, дивиденд на «преф» может составить 7,5 руб. на акцию, что соответствует 19,9% доходности. При этом дивиденд на обыкновенную акцию, на наш взгляд, останется скромным - около 0,8 руб., что равно 3,0% доходности.

По нашим оценкам, в текущем году выручка и EBIT «Сургутнефтегаза» могут снизиться на 18-28% г/г. Сокращение преимущественно объясняется более низкими рублевыми ценами на нефть, уменьшением добычи и влиянием налоговых изменений.

Для расчета целевой цены привилегированных акций «Сургутнефтегаза» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы использовали текущий дисконт в 29,1%, так как считаем расширение дисконта обоснованным в условиях дивидендных перспектив «префов».

Ключевыми рисками для акций «Сургутнефтегаза» является возможность существенного укрепления рубля, снижения цен на нефть и нового роста налоговой нагрузки.

Акции на фондовом рынке

С начала прошлого года привилегированные акции «Сургутнефтегаза» смогли значительно опередить сектор. На наш взгляд, сильная динамика связана с тем, что оценка «префов» в первую очередь связана с потенциальными дивидендами, а повышенная волатильность рубля способствовала ожиданию высоких дивидендов по итогам 2023 года. При этом мы полагаем, что в случае сохранения слабости рубля привилегированные акции все еще сохраняют апсайд и могут служить защитным инструментом. Обыкновенные акции нефтяника показали динамику слабее сектора на фоне отсутствия привлекательных дивидендов. При этом, с нашей точки зрения, на фоне ожидания восстановительного роста или возможности появления слухов относительно использования кубышки обыкновенные акции «Сургутнефтегаза» также достойны занимать небольшую долю в портфеле.

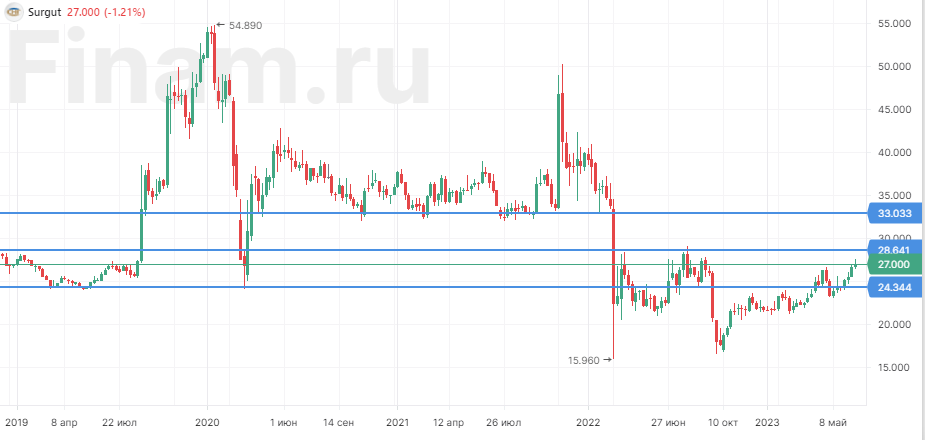

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Сургутнефтегаза» приближаются к сильному сопротивлению у отметки 28,6 руб. В случае пробития следующим значимым сопротивлением будет уровень 33,0 руб. При этом ключевая поддержка в случае коррекции расположена на уровне 23,3 руб.