СУРГУТ-АП - ОБРАТНАЯ СТОРОНА ДЕВАЛЬВАЦИИ

Фундаментальная идея

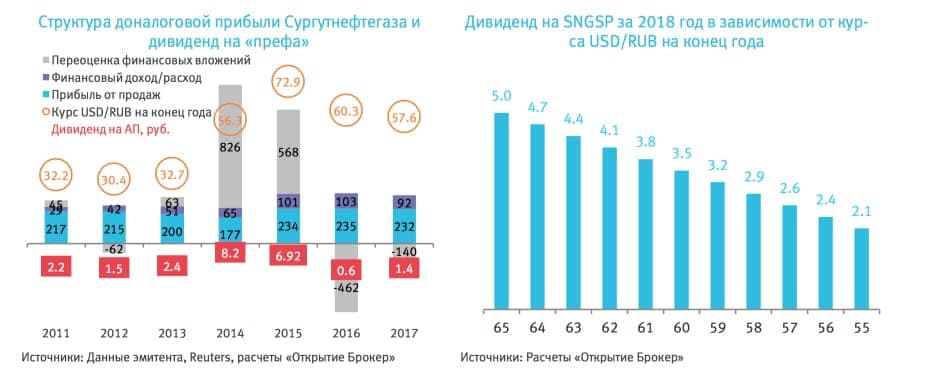

Сургутнефтегаз – крупная частная российская нефтегазовая компания. Спецификой ее бизнеса является наличие огромной валютной «подушки» ликвидности, находящейся на балансе в форме долгосрочных и краткосрочных валютных финансовых вложений (на конец марта она составляла более 2,4 трлн в рублевом эквиваленте). Согласно правилам бухгалтерского учета упомянутые валютные депозиты пе- реоцениваются на каждую отчетную дату, оказывая существенное влияние на P&L компании. В результате в 2014-2015 годах, то есть в период стремительной девальвации рубля, за счет положительных курсовых разниц Сургутнефтегаз зарабатывал феноменальные прибыли, а в 2016 году, на фоне ревальвации, напротив получил убытки (см. диаграмму внизу слева). Согласно уставу общества, держателям «префов» (SNGSP) ежегодно выплачивается в форме дивидендов 7,1% чистой прибыли по РСБУ. Поэтому именно они являются главными бенефициарами ослабление рубля.

По итогам апреля – июня текущего года доллар укрепился к рублю примерно на 10%. В результате, по нашим оценкам, прибыль за первое полугодие будет примерно в два раза больше финансового результата за весь 2017 год. Таким образом, публикация финансовых результатов за шесть месяцев может стать мощным драйвером для роста котировок в краткосрочной перспективе, что позволит, как минимум, быстро закрыть дивидендный гэп (заплатят 1,38 руб. на каждую привилегированную акцию по итогам прошлого года). Ну, а как максимум, осенью «префа» могут двинуться дальше к уровню в 40 руб. за бумагу, ибо при сохранении сегодняшнего курса до конца декабря следующий дивиденд на «преф» будет более 4 руб. на каждую акцию (см. диаграмму внизу справа).

Инвестиционная идея

Покупаем акции SNGSP по 31,7 руб.

Горизонт инвестирования 3-6 мес.

Среднесрочная цель – 38 руб. + дивиденд (+24%).

Примечание: дивиденд за 2017 равен 1,38, поэтому целевая цена идеи установлена на уровне 38+1,38=39,38