Сургутнефтегаз АП - заправься дивидендами

Драйверы

Обновление от 22.04.2024: целевая цена ПОВЫШЕНА

Совет директоров ПАО «Сургутнефтегаз» сегодня, как ожидается на рынке, рассмотрит вопросы проведения годового собрания акционеров.

Ключевой интерес инвесторов, полагаем – дивидендные выплаты, а также возможности по повышению доходов от использования «кубышки», что актуально с учетом стабильного усиления в последние годы инфляционных рисков и требуемой доходности вложений. Необходимо напомнить, что под влиянием ожиданий увеличения доходности ликвидных вложений компании, обыкновенные акции Сургутнефтегаза в 2019 и 2021 году демонстрировали очень активный, на 15% - 80%, рост. Прогноз дивидендных выплат эмитента по итогам 2023 составляет 0,9 руб./ао и 12,3 руб./ап. Прогноз дивидендных выплат Сургутнефтегаза по итогам 2024 г. равен 0,9 руб./ао и 10,7 руб./ап соответственно.

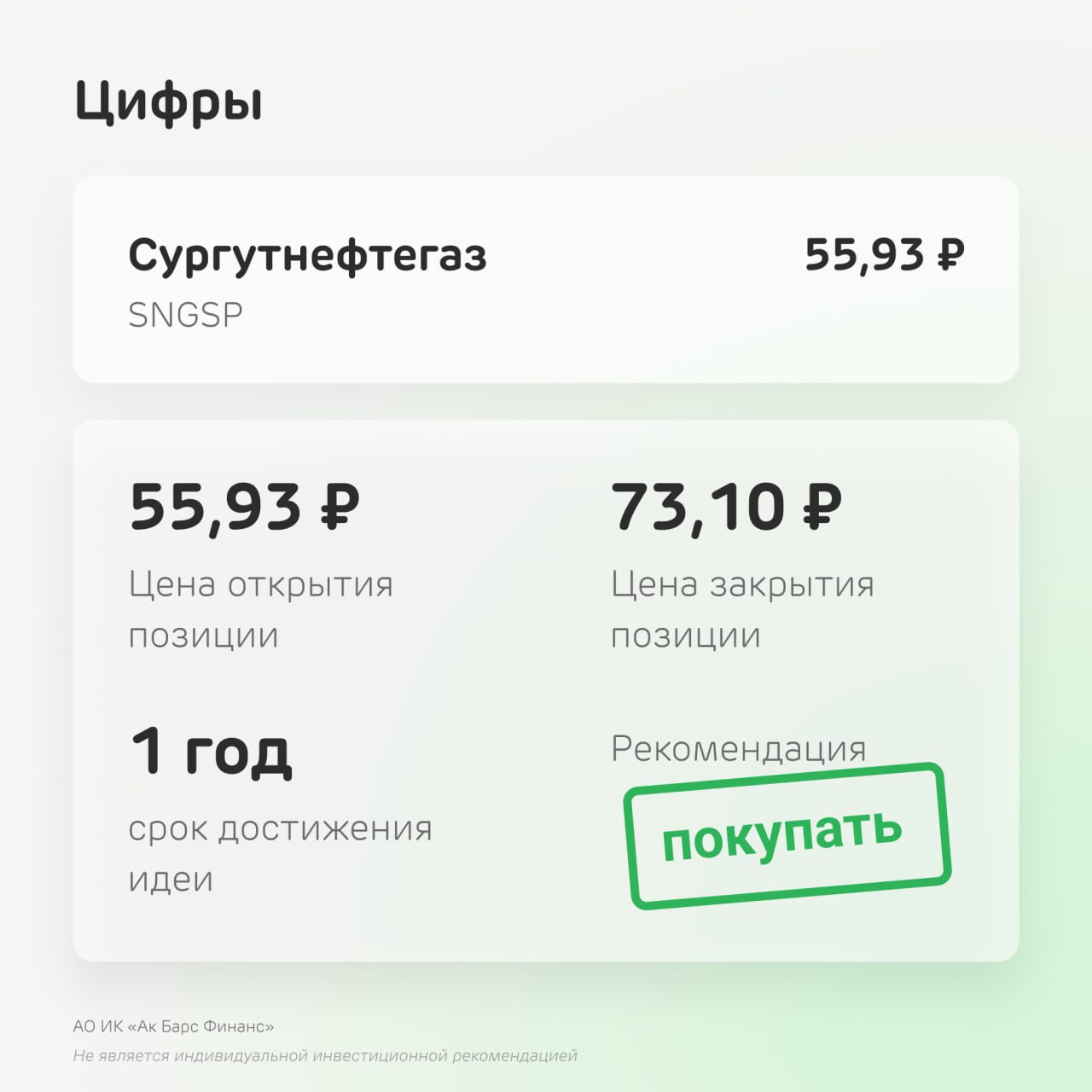

Оценка справедливой стоимости привилегированных и обыкновенных акций Сургутнефтегаза составляет 94,64 руб./ап и 74,21 руб./ао соответственно, что предполагает 39% и 108%-ный среднесрочный потенциал роста и рекомендацию «покупать».

Исходная идея:

О компании

Сургутнефтегаз - третья по объемам добычи нефтяная компания в России. Чистая прибыль ПАО «Сургутнефтегаз» в 1 полугодии 2023 года по РСБУ и МСФО составила, соответственно, 846,568 млрд руб. и 841,898 млрд руб.

Ключевую роль в повышении чистой прибыли сыграл рост доходности вложений «кубышки». Мы закладывали частичный перевод средств кубышки в дружественные валюты и рост процентного дохода на 30%. Однако, в данном случае схожий рост - с учетом динамики ставок ФРС и ЕЦБ во втором полугодии 2022 г. - 2023 гг. показала и доходность вложений в доллары и евро.

Снижение рисков ожиданий применения регуляторами в текущей ситуации на рынке «жестких» решений в отношении компаний с высокой долей внутренних продаж топлива - позитивный драйвер для цен акций Сургутнефтегаза.

Преимущества

С учетом динамики цен на нефть и курса рубля во втором полугодии, мы повысили на этом фоне прогноз чистой прибыли компании по итогам 2023 г. до 1,572 трлн руб.

Рыночный прогноз дивидендов на обыкновенную и привилегированную акцию компании сейчас составляет, по нашим данным, 0,8 руб. и 15,6 руб. соответственно, наш равен 0,8 руб и 14,5 руб.

Мы улучшили долгосрочные оценки справедливой стоимости компании, ожидая роста в ее выручке доли валют ведущих развивающихся стран, которые, по нашему мнению, обладают сравнительно сильными фундаментальными предпосылками курсовых изменений в ближайшие годы и с учетом улучшения среднесрочных прогнозов динамики цен на нефть под влиянием политики ОПЕК+ (хотя последние комментарии министерств энергетики РФ и Саудовской Аравии не исключают смягчения введенных в середине года

Риски

Активизация властями политики, направленной на поддержку курса рубля, ограничит дальнейший рост доходов валютной «кубышки» компании (при неизменности структуры этих инвестиций). Драйвером для принятия таких решений может стать номинальный и реальный (относительно объема поступлений НДПИ) рост расходов на поддержание демпферного механизма в нефтепереработке. Тем не менее, на данный момент, дискуссия по данному вопросу продолжается, отсутствие системных решений регуляторов в ее рамках, полагаем, косвенно поддерживает «медвежий» тренд курса рубля.

Сургутнефтегаз не приводит статистики размещения ликвидных активов. В данной связи, мы вынуждены восстановить дисконт поправку на риски, применяемую при расчете справедливой стоимости эмитента на уровне 45%.