Сургутнефтегаз - большая заначка (да нельзя потратить)

Обновление от 04.10.19: идея и целевая цена подтверждена

Обновление от 22.05.19: инвестидея и целевая цена подтверждены

Инвестиционная идея

Стоимость ликвидных активов "Сургутнефтегаза" в 2,25 раза превышает рыночную капитализацию. В этом году компания вдвойне выигрывает от ослабления рубля, которое обеспечивает не только рост операционной прибыли, но и положительную переоценку валютных активов. В то же время, "Сургутнефтегаз" остается одной из самых информационно-закрытых компаний на российском фондовом рынке.

С прошлого года компания не раскрывает операционные результаты деятельности. По данным Центрального диспетчерского управления ТЭК, в первой половине 2018 года добыча "Сургутнефтегаза" снизилась год к году на 1% и составила до 29,77 млн тонн. Добыча природного газа снизилась за период на 2,9%, до 4,878 млрд кубометров.

"Сургутнефтегаз" имеет большую денежную "подушку", в основном размещенную на валютные депозиты. Из-за ослабления рубля переоценка валютной позиции в текущем году превысила операционную прибыль компании.

Главным риском и дисконтирующим фактором является полная непрозрачность структуры акционерного капитала компании, не позволяющая с уверенностью определить конечных бенефициаров.

Тем не менее, даже с учетом рисков по самой консервативной оценке, акции компании можно считать значительно недооцененными. Потенциал недооценки может реализоваться при любых позитивных изменениях в информационной политике, инвестиционной стратегии или корпоративном управлении.

Краткое описание эмитента

ОАО "Сургутнефтегаз" – одна из крупнейших частных вертикально-интегрированных нефтяных компаний России. Основные направления бизнеса "Сургутнефтегаза" - разведка и добыча углеводородного сырья, переработка нефти и газа, производство электроэнергии, производство и маркетинг нефтепродуктов и продуктов газопереработки. Занимает четвертое место по объемам нефтедобычи, второе место по эксплуатационному и первое место по разведочному бурению.

"Сургутнефтегаз" экспортирует около 50% добываемой нефти и некоторую часть нефтепродуктов. Большая часть нефтепродуктов реализуется в России – компания располагает сетью АЗС под своим брендом. Основные рынки сбыта компании - регионы Северо-Запада России. Почти весь попутный газ утилизируется, добываемый природный газ полностью перерабатывается на предприятиях компании или используется для выработки электроэнергии.

С января 2017 года "Сургутнефтегаз" перестал публиковать итоги производственной деятельности, ранее раскрывавшиеся ежемесячно, что было нами учтено при дисконтировании оценки компании. По данным Центрального диспетчерского управления ТЭК, в первой половине 2018 года добыча "Сургутнефтегаза" снизилась год к году на 1% и составила до 29,77 млн тонн. Добыча природного газа снизилась за период на 2,9%, до 4,878 млрд кубометров.

Главной особенностью "Сургутнефтегаза" является чрезвычайно большая накопленная денежная позиция, превышающая рыночную капитализацию компании. Такая финансовая подушка делает компанию финансово независимой, она не нуждается в займах и стратегических инвесторах. Компания может позволить себе любой крупный инвестиционный проект, но тем не менее избегает их, продолжая накапливать денежные средства.

По данным Московской биржи, в свободном обращении находится 25% обыкновенных и 73% привилегированных акций компании.

Финансовые результаты

Компания публикует отчетность по МСФО дважды в год. На момент анализа доступен промежуточный консолидированный отчет за первое полугодие 2018 года, Отчет эмитента за 2-й квартал и бухгалтерская отчетность за 9 месяцев 2018 г.

Как следует из промежуточной консолидированной отчетности по МСФО в первой половине 2018 года чистая прибыль "Сургутнефтегаза", относящаяся к акционерам, составила 389,99 млрд рублей, увеличившись в 4,4 раза по сравнению с 1 П 2017 г. Выручка в отчетном периоде увеличилась на 33,3%, до 730,19 млрд руб., операционная прибыль - на 62%, до 198,67 млрд руб. Показатель EBITDA вырос на 48,2% до 229,10 млрд руб.

Зато изменение курсовых разниц принесли компании 225,16 млрд руб. По состоянию на конец отчетного периода "Сургутнефтегаз" имел на долгосрочных депозитах 1 913,0 млрд рублей и на краткосрочных – 773,4 млрд рублей. Большая часть этих депозитов – валютные, преимущественно в долларах США. Ослабление рубля во 2-м квартале 2018 года внесло больший вклад в прибыль компании, чем операционная деятельность.

По данным Отчета о прибылях и убытках по РСБУ– это важно для расчета дивидендов – чистая прибыль компании за 9 месяцев 2018 года составила 598,27 млрд рублей, что в 6,6 раза больше показателя за аналогичный период предыдущего года.

Дивиденды

Дивидендная политика ОАО "Сургутнефтегаз" предусматривает, что при вынесении на голосование вопроса о дивидендах компания ориентируется на финансовые результаты, внешние и внутренние факторы компании, а также интересы дальнейшего развития. Отдельно оговаривается, что выплаты по привилегированным акциям составляют 10% от чистой прибыли по РСБУ и платятся они на 25% уставного капитала (доля привилегированных акций). При этом, если сумма дивидендов, выплачиваемая по каждой обыкновенной акции, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям. Такое положение во многом предопределило тот факт, что привилегированные акции "Сургутнефтегаза" как правило торгуются по цене выше обыкновенных.

По итогам 2017 года размер дивидендов составил 1,38 рубля по привилегированным (доходность 4,13%) и 0,65 рубля по обыкновенным акциям (доходность 2,27%).

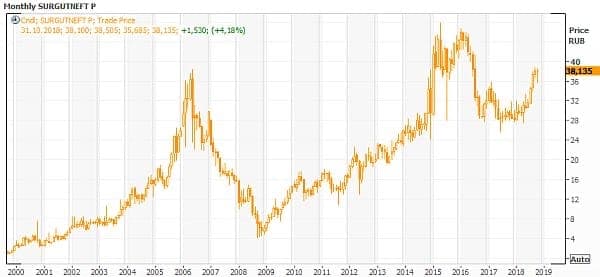

Технический анализ

В 2017 году динамика акций "Сургутнефтегаза" в целом была чуть хуже с рынка. Обыкновенные акции потеряли в цене 9,9%, привилегированные обесценились на 12,2% на фоне общего снижения рынка на 5,5% по Индексу МосБиржи. В 2018 году динамика котировок разошлась в стороны: обыкновенные подешевели на 4,7%, а привилегированные прибавили 35,5% на фоне роста рынка на 11,5% по Индексу МосБиржи.

На месячном графике обыкновенных акций "Сургутнефтегаза" мы видим позднюю стадию долгосрочной консолидации, в то время как по привилегированным уже начинается продолжение восходящего тренда.