"Сургутнефтегаз" - скрытый потенциал

Обновление от 22.05.19: инвестидея подтверждена, но целевая цена снова значительно понижена. Отразили в параметрах идеи.

Обновление от 23.11.18: целевая цена Сургут-ао понижена. Отразили в параметрах идеи.

Инвестиционная идея

"Сургутнефтегаз" – одна из крупнейших частных вертикально-интегрированных нефтяных компаний России. Занимает четвертое место по объемам нефтедобычи, второе по эксплуатационному и первое по разведочному бурению. В то же время, "Сургутнефтегаз" остается одной из самых информационно-закрытых компаний на российском фондовом рынке.

- С прошлого года компания не раскрывает операционные результаты деятельности. По данным Центрального диспетчерского управления ТЭК, в 2017 году добыча "Сургутнефтегаза" по МСФО составила 60,54 млн тонн нефти, что на 2,1% ниже показателя 2016 года.

- По результатам 2017 компания показала рост выручки, сохранила уровень EBITDA и получила чистую прибыль по сравнению с убытком, полученным годом ранее.

- "Сургутнефтегаз" имеет большую денежную "подушку", в основном размещенную на валютные депозиты, что создает дополнительные риски в период укрепления рубля. В текущем году, на фоне ослабления рубля, итоговые показатели добавят позитива.

- Главным риском и дисконтирующим фактором является полная непрозрачность структуры акционерного капитала компании, не позволяющая с уверенностью определить конечных бенефициаров. Дополнительным риском являются опасения по поводу попадания компании в санкционные списки Минфина США.

- Тем не менее, даже с учетом рисков по самой консервативной оценке, акции компании можно считать значительно недооцененными.

Мы подтверждаем рекомендацию "Покупать" по обыкновенным и привилегированным акциям ОАО "Сургутнефтегаз".

Краткое описание эмитента

ОАО "Сургутнефтегаз" – одна из крупнейших частных вертикально-интегрированных нефтяных компаний России. Основные направления бизнеса "Сургутнефтегаза" - разведка и добыча углеводородного сырья, переработка нефти и газа, производство электроэнергии, производство и маркетинг нефтепродуктов и продуктов газопереработки. Занимает четвертое место по объемам нефтедобычи, второе место по эксплуатационному и первое место по разведочному бурению.

Поиск, разведка и добыча углеводородного сырья ведутся "Сургутнефтегазом" в трех нефтегазоносных провинциях России – Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской. Переработкой углеводородного сырья занимаются два предприятия компании: "Киришинефтеоргсинтез (ООО "КИНЕФ", Ленинградская область) и газоперерабатывающий завод в Ханты-Мансийском автономном округе – Югре.

"Сургутнефтегаз" экспортирует около 50% добываемой нефти и некоторую часть нефтепродуктов. Большая часть нефтепродуктов реализуется в России – компания располагает сетью АЗС под своим брендом. Основные рынки сбыта компании - регионы Северо-Запада России. Почти весь попутный газ утилизируется, добываемый природный газ полностью перерабатывается на предприятиях компании или используется для выработки электроэнергии.

Показатели производственной деятельности компании достаточно стабильны. В 2016 году компания добыла 61,85 млн тонн нефти и 9,66 млрд кубометров газа. С января 2017 года "Сургутнефтегаз" перестал публиковать итоги производственной деятельности, ранее раскрывавшиеся ежемесячно, что было нами учтено при дисконтировании оценки компании. По данным Центрального диспетчерского управления ТЭК, в 2017 году добыча "Сургутнефтегаза" по МСФО составила 60,54 млн тонн нефти, что на 2,1% ниже показателя 2016 года. Как видно из отчета эмитента за 4 квартал 2017 года, в текущем году "Сургутнефтегаз" планирует добыть 61,4 млн тонн нефти, а также около 9,3 млрд кубометров газа.

Главной отличительно особенностью "Сургутнефтегаза" является чрезвычайно большая накопленная денежная позиция, превышающая рыночную капитализацию компании. С одной стороны, такая финансовая подушка делает компанию финансово независимой, она не нуждается в займах и стратегических инвесторах. Компания может позволить себе любой крупный инвестиционный проект, но тем не менее избегает их, продолжая накапливать денежные средства. С другой стороны, валютный риск является значительным для компании и может оказывать влияние на финансовые и производственные результаты ее деятельности. Любое значительное изменение валютных курсов оказывает значимое воздействие на финансовый результат.

Другой отличительной особенностью и дополнительным риском "Сургутнефтегаза" является полная непрозрачность структуры акционерного капитала, и, как следствие, сложность в определении центра принятия стратегических решений в компании. Путем сложных цепочек владения акциями, связанных с дочерними структурами "Сургутнефтегаза" и его менеджерами, компании удается скрывать конечных бенефициаров. Такая непрозрачность в структуре собственников создает определенный дисконт для ценных бумаг на фондовом рынке, требующем большей открытости.

По данным Московской биржи, в свободном обращении находится 25% обыкновенных и 73% привилегированных акций компании.

Финансовые результаты

Как следует из консолидированной отчетности по МСФО по итогам 2017 года чистая прибыль "Сургутнефтегаза", относящаяся к акционерам, составила 194,658 млрд рублей против убытка в размере 62,100 млрд рублей, полученного в 2016 году.

Продажи "Сургутнефтегаза" без учета экспортных пошлин выросли на 11,6%, до 1,364 трлн рублей, выручка увеличилась на 15,1% до 1,175 трлн руб. Показатель EBITDA сохранился вблизи прошлогодних значений и составил 338,7 млрд рублей.

Дивиденды

Дивидендная политика ОАО "Сургутнефтегаз" предусматривает, что при вынесении на голосование вопроса о дивидендах компания ориентируется на финансовые результаты, внешние и внутренние факторы компании, а также интересы дальнейшего развития. Отдельно оговаривается, что выплаты по привилегированным акциям составляют 10% от чистой прибыли по РСБУ и платятся они на 25% уставного капитала (доля привилегированных акций). При этом, если сумма дивидендов, выплачиваемая по каждой обыкновенной акции, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям. Такое положение во многом предопределило тот факт, что привилегированные акции "Сургутнефтегаза" как правило торгуются по цене выше обыкновенных.

По итогам 2017 года ожидаемый размер дивидендов может составить 1,38 рубля по привилегированным и 0,6 рубля по обыкновенным акциям. Официального решения по дивидендам еще не принималось.

Совокупные активы компании по итогам 2017 года увеличились на 8,1%, до 4,24 трлн руб., совокупные обязательства выросли на 31,6%, до 626,49 млрд руб.

По состоянию на конец года "Сургутнефтегаз" имел на долгосрочных депозитах 1 488,9 млрд рублей и на краткосрочных – 829,5 млрд рублей. Большая часть этих депозитов – валютные, преимущественно в долларах США. Отрицательные курсовые разницы, полученные вследствие укрепления курса рубля, составили в 2017 году третью по величине статью расходов после операционных расходов и экспортных пошлин. Отрицательная курсовая разница за год составила 118,4 млрд рублей – это значительно меньше, чем 438,6 млрд рублей потерянных на обесценении валютных активов в 2016 году, что во многом обусловило разницу финансовых результатов.

Оценка

В связи с отсутствием чистого долга, наличием большой денежной позиции, и низким значением показателя EV/EBITDA, ОАО "Сургутнефтегаз" можно считать значительно недооцененным, если сравнивать компанию с зарубежными нефтегазовыми компаниями сопоставимого масштаба деятельности. Фактически, капитализация компании почти вдвое меньше объема свободных денежных средств (наличность и депозиты). Главным дисконтирующим фактором "Сургутнефтегаза" является непрозрачность структуры акционерного капитала компании, не позволяющая с уверенностью определить конечных бенефициаров и, соответственно, центр принятия стратегических решений, что создает дополнительные риски. Дополнительным риском являются опасения по поводу попадания компании в санкционные списки Минфина США.

Рассчитывая целевую стоимость "Сургутнефтегаза" по прогнозному мультипликатору EV/EBITDA на 2018 год, мы учли эти факторы и применили дисконт в размере 50%. Даже с учетом такого консервативного подхода, акции компании продолжают сохранять достаточно большой потенциал роста.

Технический анализ

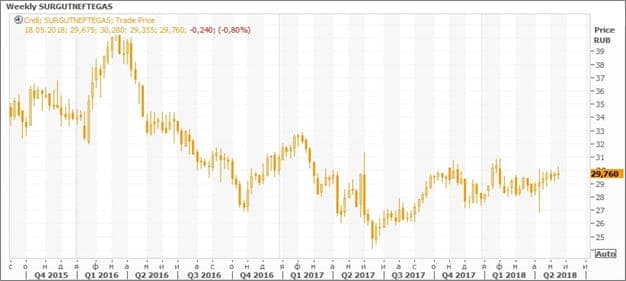

В 2017 году динамика акций "Сургутнефтегаза" в целом была чуть хуже с рынка. Обыкновенные акции потеряли в цене 9,9%, привилегированные обесценились на 12,2% на фоне общего снижения рынка на 5,5% по Индексу МосБиржи. В 2018 году динамика котировок соответствует средней по рынку: на текущий момент на фоне роста рынка на 10,7% по Индексу МосБиржи, обыкновенные акции "Сургутнефтегаза" прибавили 6,7%, а привилегированные – 14,2%.

На недельных графиках акций "Сургутнефтегаза" видно, что уровень поддержки SNGS находится в районе 24 рублей за бумагу, у SNGSP этот уровень расположен в районе 26 рублей за штуку. Вероятный рост ограничивается верхней границей диапазонов в районе 41 рубля по обыкновенным и 46 рублей по привилегированным акциям компании.